|

|

| Tops / Flops der Woche |

|

Activision Blizzard (+25 %): Die Videospielbranche ist in Aufruhr: Nach der Übernahme von Zynga durch Take-Two stößt das Angebot einer freundlichen Übernahme von Activision durch Microsoft in eine völlig neue Dimension vor, denn der aufgerufene Kaufpreis liegt bei etwa 70 Mrd. USD. Ubisoft (+15 %): Auch der französische Spieleentwickler verbuchte im Windschatten der Spekulationen um die Übernahme seines Mitbewerbers Activision ein Kursplus. In der Branche rangiert das Unternehmen mit seiner Größe allerdings unter ferner liefen. Burberry (+10,5 %): Eine sehr gute Woche für den britischen Konzern, dessen Umsatzzahlen des 4. Quartals 2021 am Markt auf positive Resonanz stießen. Die Kursperformance profitierte von den ebenfalls sehr soliden Zahlen, die Richemont am selben Tag veröffentlicht hatte. Das Luxussegment kann sich also mehr als sehen lassen. Evotec (+5,2 %): Dem Dienstleister für die Pharmaindustrie kam die Hochstufung der Empfehlung durch Berenberg von "Halten" auf "Kaufen" mit einem Kursziel von 51 EUR zugute. Peloton Interactive (-22,7 %): Das Debakel für das Unternehmen, das zuvor von der Coronapandemie profitiert hatte, geht in die nächste Runde. Bei dem Spezialisten für vernetzte Fitnessgeräte reißen die schlechten Nachrichten einfach nicht ab. Zuletzt stoppte das Unternehmen gar die Produktion aufgrund eines deutlichen Nachfragerückgangs. Soitec (-18 %): Überraschende Wendung: Der Vorstandsvorsitzende Paul Boudre, der dem Unternehmen neue Impulse verliehen hatte, wird in einigen Wochen seinen Platz räumen. Offenbar ist der Vorstand davon alles andere als begeistert und stellt sich gegen den Verwaltungsrat, der versichert, die Unterstützung der Aktionäre zu haben. Dies alles sorgt für Unruhe. Applied Materials (-17 %): Die großzügig bewerteten Titel von Halbleiterherstellern litten ganz besonders unter dem Absturz im Tech-Sektor. Siemens Energy (-8 %): Die Aktie brach am Freitag ein, nachdem das Unternehmen vor allem wegen der Probleme bei der Windkrafttochter Siemens Gamesa eine Gewinnwarnung veröffentlicht hatte. Sony (-8 %): Die Ankündigung der Übernahme von Activision durch Microsoft lässt befürchten, dass einige der Toptitel des Spieleanbieters, darunter Call of Duty, zukünftig nur noch für die Xbox und nicht mehr für die PlayStation verfügbar sein könnten. |

| Rohstoffe |

|

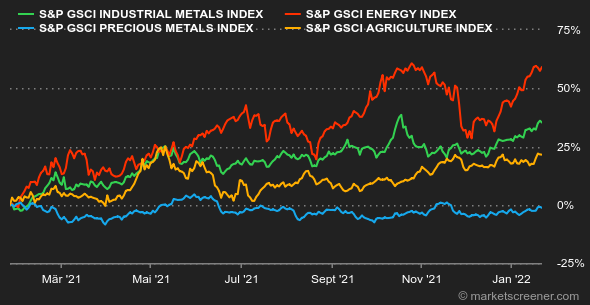

Die Ölpreise stabilisierten sich in dieser Woche, nachdem sie auf ein Niveau gestiegen waren, das sie zuletzt 2014 erreicht hatten. Die Nordseesorte Brent kratzte an der Marke von 90 USD pro Barrel, da das weltweite Angebot weiterhin unter Lieferengpässen litt. Jüngst kam noch die Explosion einer Pipeline im Südosten der Türkei hinzu, durch die täglich 450.000 Barrel Rohöl aus dem Irak nach Europa geleitet werden. Auch die eisige Kälte im US-Bundesstaat Texas, einer der Hauptproduktionsregionen der Vereinigten Staaten, verheißt für die US-Fördermengen nichts Gutes. Denn die Marktteilnehmer erinnern sich noch sehr gut daran, dass genau diese Bedingungen bereits zuvor zu Unterbrechungen der Öl- und Gasproduktion in der Region geführt hatten. Dass sich die US-Ölvorräte zuletzt wieder erhöht haben, sorgte allerdings für eine gewisse Beruhigung. Die Bestände sind zwar nur leicht um 0,5 Mio. Barrel gestiegen, brachen damit aber den Trend eines kontinuierlichen Rückgangs über sieben Wochen. Rohöl der Sorte Brent notiert aktuell bei 86,7 USD, die US-Referenzsorte WTI bei 83,8 USD je Fass. Industriemetalle tendieren weiter aufwärts, da China im Unterschied zu den USA und Europa die Konjunktur mit geldpolitischen Maßnahmen ankurbelt. Der Kaufdruck zeigt sich insbesondere beim Nickelpreis: Hier haben die Endverbraucher ebenfalls mit niedrigen Beständen zu kämpfen, was den Preis auf rund 24.000 USD je Tonne steigen ließ. Aluminium und Kupfer notieren aktuell bei 3.100 USD bzw. 9.900 USD, während Zinn die Marke von 44.000 USD je metrischer Tonne übertraf. Bei den Edelmetallen ließen die steigenden Anleiherenditen den Goldpreis unberührt. Dieser legte auf 1.834 USD je Feinunze zu. Silber entwickelte sich ähnlich dynamisch und stieg auf 24,4 USD. Im Agrarbereich zogen die Getreidepreise in Chicago auf breiter Front an. Und das trotz des jüngsten Monatsberichts des US-Landwirtschaftsministeriums (USDA), das seine Bestandsschätzungen für Weizen, Mais und Soja nach oben korrigierte. |

|

| Makroökonomie |

|

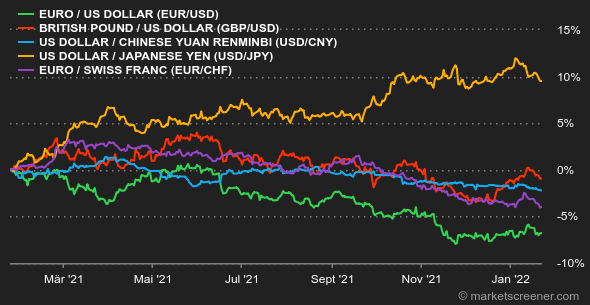

China bestimmte diese Woche die Konjunkturdaten, abgesehen von der angekündigten US-Leitzinserhöhung, die dieses Jahr ein Dauerthema ist. Das BIP stieg im Reich der Mitte im 4. Quartal um 4 %, sodass die Wachstumsrate 2021 nun bei 8,1 % liegt. Dieses beachtliche Ergebnis übertraf leicht die Prognosen, was die Anleger beruhigte. Gleichzeitig senkte die chinesische Zentralbank (PBOC) nacheinander vier ihrer Leitzinssätze, um die Banken zu einer großzügigeren Kreditvergabe an die Wirtschaft zu ermuntern. Am Markt stieß dieses Signal auf ein positives Echo, deutet es doch auf eine Politik der konjunkturellen Belebung hin, während sich die westlichen Volkswirtschaften in die andere Richtung bewegen. Eine Wachstumsbelebung in China könnte den sich nach Positivsignalen sehnenden Finanzmärkten Auftrieb verleihen. Warten wir's ab. In dieser und auch in der letzten Woche schien es für die Anleger kaum ein anderes Thema als den geldpolitischen Kurswechsel der US-Notenbank Fed zu geben. Die Rotation der Mittelflüsse in "inflationskompatible" Anlagen setzte sich fort. Dementsprechend kletterte die Rendite zehnjähriger US-Staatsanleihen auf etwa 1,8 %, verfehlte jedoch die psychologische Marke von 2 %. Die Realzinsen im Zehnjahresbereich verbesserten sich auf -0,5 %. Die Rendite von deutschen Bundesanleihen sank nach einer kurzen Aufwärtsbewegung auf -0,05 %, französische Staatspapiere rentierten dagegen mit 0,34 %. Schweizer Bundesobligationen verzeichneten eine Rendite von -0,02 % und japanische Staatsanleihen lagen bei 0,13 %. Der US-Dollar gewann in dieser Woche gegenüber den meisten anderen Leitwährungen an Boden, musste sich allerdings mit einem Anstieg auf 1,13356 USD für 1 EUR begnügen. Der Euro gab auf 1,0356 CHF nach. Der Yen tendierte gegenüber dem US-Dollar weitgehend unverändert bei 114 JPY für 1 USD. "Der Dollar konnte seinen Höhenflug nicht halten, ist aber nach wie vor stark, und es gibt keine Anzeichen dafür, dass die Anleger seine Schwäche wieder ausnutzen wollen. Das liegt auch an seiner Rolle als "sicherer Hafen" in einer Zeit erneut steigender Risikoaversion", so der zusammenfassende Kommentar von Unicredit. Der Markt für Kryptowährungen folgte den US-Indizes. Er verharrte in negativem Terrain und entfernt sich jeden Tag weiter von seinen historischen Höchstständen. Beim derzeitigen Tempo wird sich der vor nur zwei Monaten markierte Rekord-Börsenwert von 3 Bio. USD bald halbiert haben. Bei Redaktionsschluss belief sich der Marktwert nur noch auf 1,8 Bio. USD. Der Bitcoin gab innerhalb einer Woche um fast 10 % nach, was die Angst der Kryptoinvestoren (noch mehr) schürte. Wo wird die vor mehr als zwei Monaten begonnene Talfahrt der Kryptowährung enden? Dem Krypto-Universum dürften spannende Wochen bevorstehen. Nächste Woche werden ab Montag die aktuellen vorläufigen Einkaufsmanagerindizes (sogenannte Flash PMI) für Januar veröffentlicht. Diese viel beachteten Indikatoren sind in allen großen Volkswirtschaften ein Barometer für die Stimmung der Einkaufsmanager. Am Dienstag wird der aktuelle ifo Geschäftsklimaindex für Deutschland erwartet. In den USA stehen diese Woche gleich drei wichtige Veröffentlichungen an: der Zinsentscheid der Fed am Mittwoch, das vorläufige BIP für das 4. Quartal am Donnerstag und die Verbraucherpreisinflation am Freitag. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag, bis zur Erstellung des Newsletters. Diese Vermögenswerte notieren auch an Wochenenden. |