|

Samstag 26. Juni | Börsen-Update der Woche |

| Die Bullen laufen weiter Die Finanzmärkte machten diese Woche wieder Boden wett, nachdem sie die Vorwoche aus Sorge, die US-Notenbank Fed könnte ihre Geldpolitik früher als erwartet straffen, klar im Minus beendet hatten. Die Währungshüter bekräftigten erneut ihre Bereitschaft, die Wirtschaft zu stützen, und betonten, dass der steigende Inflationsdruck vorübergehend sei. Die Wall Street verzeichnete daraufhin neue Rekordwerte, während die großen Indizes in Europa fast wieder auf ihre letzten Höchststände kletterten. Wegen der Aussicht auf eine fortschreitende Wirtschaftserholung nutzen die Marktteilnehmer offenbar jeden Rücksetzer, um schnell wieder zu kaufen. |

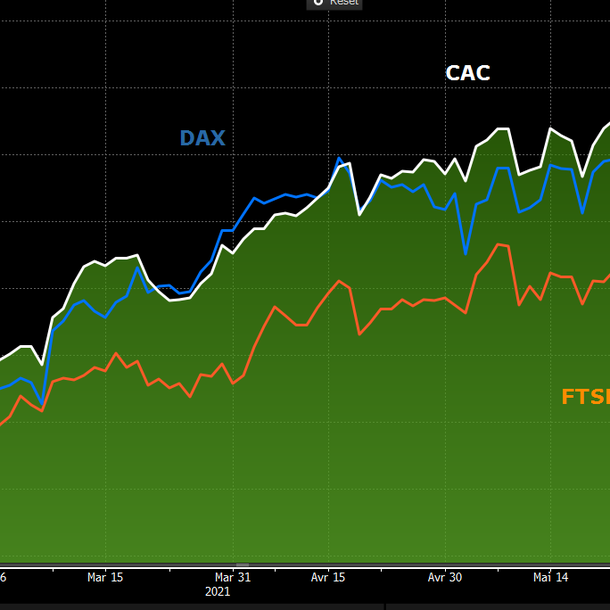

| Indizes Der DAX konnte sich in der vergangenen Woche wieder etwas von seinen Verlusten der Vorwoche erholen, und auch im übrigen Europa waren vorwiegend Zugewinne auszumachen. In Frankreich holte der CAC 40 nach einer enttäuschenden Vorwoche um 0,9 % auf. Der FTSE in Großbritannien und sein italienisches Pendant zeigten eine ähnliche Entwicklung. Lediglich Spanien und Portugal erhielten einen kleinen Dämpfer und hinkten noch hinterher. Auch Asien kam mit einem Plus von 1,8 % beim Hang Seng und einem Zuwachs von 2,3 % beim Shanghai Composite wieder in Fahrt. Der Nikkei musste sich indes mit einem Wochengewinn von 0,3 % begnügen. In den USA machten sich der Nasdaq 100 und der S&P 500 mit einem Anstieg von jeweils 2,5 % erneut auf die Jagd nach neuen Rekorden. Der Dow Jones legte in den letzten fünf Tagen ebenfalls um 2,5 % zu, notiert jedoch noch 2,8 % unter seinem Höchstwert vom 10. Mai. Vergleich des DAX mit dem CAC40 und dem FTSE100  |

| Rohstoffe Nach einer langen, kräftigen Preisrally legten die Ölmärkte eine Verschnaufpause ein. Die US-Referenzsorte WTI notiert jetzt mit über 73 USD auf dem höchsten Stand seit Jahresbeginn, ebenso wie Brent mit 75 USD pro Barrel. Offenbar verlieren die bullischen Impulse allmählich die Kraft, um die Preise weiter befeuern zu können. Daher zeigen die Marktteilnehmer Zurückhaltung und warten vermutlich das nächste Treffen der OPEC+ am kommenden Donnerstag ab, bei dem eine Entscheidung über die Fördermengen erwartet wird. Edelmetalle erhielten wieder etwas Auftrieb. Gold, das bei rund 1.785 USD pro Unze notiert, fehlte es jedoch trotz der niedrigeren 10-jährigen Realzinsen in den USA weiterhin an positiver Dynamik. Die Märkte für Basismetalle erlebten eine Rally, und das trotz der Versuche Chinas, Preisdruck abzubauen. Peking hatte sich entschieden, zur Dämpfung der Preisinflation einen Teil seiner strategischen Reserven zu veräußern. Doch die gewünschte Wirkung wurde wohl nicht erreicht, da der Markt noch viel drastischere Maßnahmen erwartet hatte. So kostet Kupfer aktuell etwa 9.300 USD pro Tonne. An den Märkten für Agrarrohstoffe wird Mais in Chicago mit 653 USD pro Scheffel höher gehandelt, was auf ein wesentlich größeres Exportvolumen nach China zurückzuführen ist. Die Preise am Markt für Bauholz, an dem sich das Angebot schnell der Nachfrage anpasst, gaben in dieser Woche hingegen erneut nach. |

| Aktien Brenntag nimmt Kurs auf Amerika Die Aktie des in Essen beheimateten Weltmarktführers in der Distribution von Chemikalien knackte am Donnerstag nach einem Wochenplus von rund 4 % eine neue Rekordmarke bei 80 EUR. Seit Jahresbeginn hat die Aktie bereits 25 % an Wert gewonnen und damit den Börsendurchschnitt deutlich übertroffen. Brenntag überzeugte die Analysten zuletzt durch die 304 Millionen USD schwere Übernahme von JM Swank, einem US-Händler für Lebensmittelinhaltsstoffe, den es von Platinum Equity aufkaufte. JM Swank erzielt einen Jahresumsatz von 500 Millionen USD, generiert aber relativ schwache Margen. Das könnte sich jedoch dank der organisatorischen Stärke von Brenntag, Cross-Selling-Vorteilen und Kostensynergien ändern. Brenntag verdoppelt mit der Akquisition seine Größe in der Nahrungsmittelindustrie der Region und wird nach Abschluss der Übernahme, voraussichtlich im dritten Quartal, zum führenden Distributeur für Lebensmittelinhaltsstoffe in Nordamerika. Markus Mayer, Analyst bei Baader Helvea, hält den Deal in jeder Hinsicht für strategisch sinnvoll, zumal sich die beiden Unternehmen bestens ergänzen. Die Übernahme sei zu begrüßen, da sie sowohl für Brenntag als auch für seine Aktionäre einen Mehrwert schaffen dürfte. Kursverlauf Brenntag  |

| Anleihen Am Zinsmarkt verlief diese Woche recht ereignislos, zumindest im Hinblick auf 10-jährige US-Staatsanleihen, deren Rendite bei 1,5 % verharrte. Erstaunlich war dies insbesondere, weil sich an den Aktienmärkten ein Anflug von Nervosität zeigte, nachdem die US-Notenbank restriktivere Töne angeschlagen hatte. Einige Ökonomen erklären diese Entwicklung mit technischen Faktoren, führen aber auch fundamentalere Gründe ins Feld, etwa den Umstand, dass sich inzwischen mehr Anleger auf eine vorübergehend höhere Inflation einstellen, die der Fed weiterhin einen angemessenen Handlungsspielraum einräumen würde. Im kürzeren Laufzeitsegment war ein stärkerer Anstieg zu beobachten. Die Rendite deutscher Bundesanleihen erhöhte sich leicht, blieb aber mit -0,18 % weiterhin im negativen Bereich. Italienische Schuldtitel erreichten erneut die Marke von 0,90 % und rentierten damit mehr als doppelt so hoch wie spanische oder portugiesische Papiere (0,44 %). |

| Devisen Nachdem der Euro bereits nach der Fed-Sitzung vergangene Woche die Schwelle von 1,19 USD durchbrochen hatte, legte er nun gegenüber dem US-Dollar leicht auf 1,1939 USD zu. Grund hierfür waren gute Konjunkturdaten aus Europa. Sowohl der deutsche ifo-Geschäftsklimaindex als auch die vorläufigen Einkaufsmanagerindizes (Flash-PMIs) für Juni fielen positiv aus. Bis zur Marke von 1,1950 USD stieß die Gemeinschaftswährung dennoch nicht vor. Das Pfund Sterling wertete gegenüber dem Euro in dieser Woche ab (auf 0,858 GBP je Euro), nachdem die Bank of England der britischen Wirtschaft zwar einen stabileren Zustand bescheinigt, gleichzeitig aber keine Hinweise auf eine Straffung ihrer Geldpolitik gegeben hatte. Frühere Signale der englischen Notenbank hatten noch auf einen etwas strikteren Kurs schließen lassen. In Mexiko legte der Peso diese Woche gegenüber dem US-Dollar zu, nachdem die Bank of Mexico (BoM) beschlossen hatte, den Leitzins von 4 % auf 4,25 % anzuheben. Damit will die Notenbank die Inflation eindämmen, die mit aktuell 6 % weit über dem Inflationsziel der BoM liegt. Diese akzeptiert eine Teuerungsrate von maximal 4 %, selbst bei einem nur vorübergehenden Anstieg. Der Kurs liegt nun bei 19,811 MXN je USD. |

| Konjunkturdaten In der Eurozone standen diese Woche kaum neue Konjunkturdaten an. Die Einkaufsmanagerindizes (PMI) für das verarbeitende Gewerbe und den Dienstleistungssektor übertrafen mit 58 bzw. 63,1 Zählern die Erwartungen. In Deutschland wurden 64,9 bzw. 58,1 Punkte verzeichnet, während die PMI in Frankreich die Analystenschätzungen mit Werten von 58,6 bzw. 57,4 verfehlten. Der deutsche ifo-Geschäftsklimaindex stieg auf 101,8 (Analystenschätzung: 100,8, Vormonat: 99,2). In den USA blieben die Daten weitgehend hinter den Erwartungen zurück. Einzige Ausnahme war der Flash-PMI für das verarbeitende Gewerbe, der auf 62,6 Punkte vorrückte. Der PMI für den Dienstleistungssektor ging auf 64,8 Zähler zurück (Vormonat: 70,4), die Anzahl der Neubauverkäufe fiel auf 769.000, die Auftragseingänge für langlebige Wirtschaftsgüter legten lediglich um 2,3 % zu und die Erstanträge auf Arbeitslosenhilfe lagen mit einem Stand von 411.000 leicht unter dem Vorwochenwert. Die Schlussschätzung für das US-amerikanische BIP-Wachstum im ersten Quartal entsprach mit 6,4 % jedoch den Erwartungen. |

| Ausblick Kommende Woche werden erst am Mittwoch mehrere wichtige Konjunkturdaten veröffentlicht. Besondere Aufmerksamkeit dürften derweil zwei andere Ereignisse auf sich ziehen: das Treffen der OPEC-Staaten am Donnerstag vor dem Hintergrund der unverändert hohen Ölpreise und die monatlichen US-Arbeitsmarktdaten, die am Freitag, den 2. Juli anstehen. Die Lage am Arbeitsmarkt hat maßgeblichen Einfluss auf die geldpolitischen Entscheidungen der US-Notenbank. In der Unternehmenswelt verlaufen die ersten zehn Julitage oftmals ruhig, bevor kurz danach die Halbjahresberichtssaison eingeläutet wird. Den Anfang unter den großen Namen machen dieses Jahr JPMorgan, PepsiCo und Goldman Sachs am Dienstag, den 13. Juli. |