|

Sonntag 26. September | Börsen-Update der Woche |

|

In dieser Woche hat die US-Notenbank Fed auf ihrer ersten Sitzung nach der Sommerpause für Klarheit gesorgt. Gleichzeitig zeigten sich die Marktteilnehmer zunehmend risikoavers, da die Spekulationen über die Konsequenzen einer Insolvenz des chinesischen Bau- und Immobiliengiganten Evergrande für Verunsicherung sorgten. Die Fed scheint sich letztlich recht gut aus der Affäre gezogen zu haben, indem sie die Markterwartungen erfüllte. Das Evergrande-Drama tritt allerdings in seine nächste Phase ein: Die chinesischen Behörden sind hin- und hergerissen zwischen ihrer Absicht, den Konzern zu sanktionieren, und der Befürchtung, damit wirtschaftliche Schockwellen auszulösen. Insgesamt nehmen die Märkte eine eher abwartende Haltung ein - schließlich konnten sie im bisherigen Jahresverlauf bereits deutliche Zugewinne verbuchen - und setzen dennoch auf eine anhaltende Wachstumsdynamik. |

| Indizes Außer in Asien verlief die Woche für die Finanzmärkte positiv, wenn auch am Freitag einige Verluste zu verzeichnen waren. Der Hang Seng gab weiter um 3 % nach, der Nikkei verlor 0,8 % an Terrain und der Shanghai Composite tendierte seitwärts. In Europa war der Freitag zwar etwas enttäuschend, doch der DAX konnte im Wochenverlauf um 0,3 % auf 15.529 Punkte zulegen. Der MDAX schaffte es allerdings nicht, ins Plus zu drehen, und gab leicht um 0,03 % auf 35.282 Zähler nach. Der französische CAC 40 und der FTSE 100 schnitten mit einem Plus von jeweils knapp über 1 % besser ab. In den USA verbesserte sich der Dow Jones letzte Woche um 0,3 %, der S&P 500 trat praktisch auf der Stelle und der Nasdaq 100 fiel um 0,7 % zurück (Stand: Freitagnachmittag). |

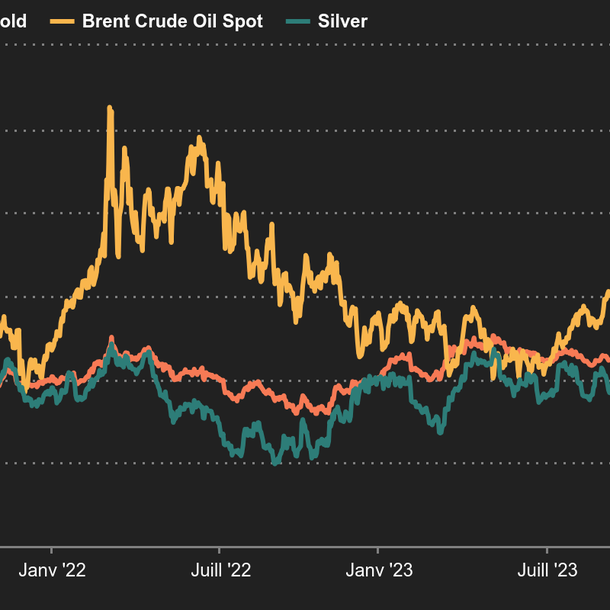

| Rohstoffe Auch in dieser Woche stiegen die Ölpreise weiter an, denn die US-Ölvorräte gingen in der siebten Woche in Folge zurück. Hinzu kommen die Spannungen auf dem europäischen Energiemarkt: Die explodierenden Erdgaspreise lassen die Rohölnachfrage quasi automatisch steigen. Folglich kletterte der Preis der Rohölsorte Brent über die Marke von 77 USD je Barrel und damit auf ein neues Jahreshoch. Der WTI-Preis liegt nun bei ca. 74 USD pro Fass. Für die Edelmetalle sind die Statements der Notenbanken eher kontraproduktiv. Die Preise gerieten in dieser Woche infolge der Prognosen der Fed unter Druck, die sich nun auf eine Straffung der Geldpolitik vorbereitet. Auch der Evergrande-Schock hat beim Goldpreis Spuren hinterlassen, denn es besteht die Aussicht, dass der chinesische Immobilienentwickler zumindest seinen unmittelbaren Zahlungsverpflichtungen nachkommen würde. Somit fiel der Preis des Edelmetalls auf 1.750 USD je Feinunze, während sich Silber bei etwa 22,6 USD einpendelte. Bei den Basismetallen bewegte sich Aluminium zuletzt wieder aufwärts und schloss bei 2.940 USD je Tonne. Die weltweiten Lieferengpässe verschaffen dem Metall weiteren Aufwind. Zudem konnte Kupfer seinen Abwärtstrend in dieser Woche begrenzen - ein weiterer Beleg dafür, dass die Anleger bei Evergrande nicht mit einem Worst-Case-Szenario rechnen. Im Agrarbereich stützte die eher ungünstige Witterung in Russland und Europa den Weizenpreis. Mais verlor dagegen aufgrund unerwartet hoher Ernteerträge in den USA an Boden. Der Ölpreis setzte im September seinen Aufwärtstrend fort; trotz der zunehmenden Risikoaversion gaben Gold und Silber nach.  |

| Aktien Sixt fährt auf der Überholspur Der Autovermieter Sixt SE scheint sich gerade auf der Überholspur zu befinden. Dem Konzern ist nicht nur ein Börsendebakel erspart geblieben, das viele seiner Konkurrenten wegen der Coronapandemie erlebt haben. Ganz im Gegenteil: Nachdem die Aktie schon vor ein paar Wochen historische Rekorde erklommen hatte, sorgte die Bekanntgabe hervorragender Geschäftszahlen für ein wahres Kursfeuerwerk. So schoss der Kurs letzte Woche auf ein neues Allzeithoch von 138,90 EUR, was einem Plus von mehr als 15 % entspricht. Nach einer unerwartet guten Sommersaison konnte es sich das Unternehmen leisten, seine Prognosen für 2021 anzuheben. Für das Geschäftsjahr wird nun ein Umsatz von 2 bis 2,2 Mrd. EUR und ein Betriebsergebnis von 300 bis 330 Mio. EUR erwartet. Bislang hatte das Unternehmen bestenfalls mit einem Umsatz von 2,1 Mrd. EUR und einem Betriebsergebnis von 220 Mio. EUR gerechnet. Die Analystenprognosen lagen durchschnittlich sogar nur bei 217 Mio. EUR. Die hervorragenden Geschäftszahlen fielen mit der Ankündigung der USA zusammen, die Beschränkungen für transatlantische Reisen zu lockern. Dass die Erwartungen um mehr als 50 % übertroffen wurden, haben viele Analysten als beachtliche Leistung gewürdigt. Der Umsatzsprung ist Sixt dank deutlicher Preissteigerungen gelungen. Die Aktie ist jetzt zwar im Branchenvergleich und gemessen an den für 2021 erwarteten Geschäftszahlen großzügig bewertet, hat aber für die nächsten Jahre noch Spielraum nach oben. Nach einem Kursplus von 90 % innerhalb eines Jahres könnte allerdings eine Verschnaufpause fällig sein. SIXT-Aktie hebt im September ab  |

| Makroökonomie Am Mittwoch hielten die Märkte (kurz) inne, als sich die US-Notenbank Fed zu ihrem kurz- und mittelfristigen Vorgehen äußerte. Aus kurzfristiger Sicht erfüllte die Fed die Hoffnungen der Anleger, denn sie strebt eine allmähliche Reduzierung der Anleihekäufe an, will aber von einer Leitzinsanhebung vorerst noch Abstand nehmen. Der Markt nahm diese Informationen insgesamt recht positiv auf, allerdings brachte die Notenbank einige zusätzliche Elemente ins Spiel, die den Gesamteindruck etwas trübten. Vor allem die mittelfristigen Leitzinsprognosen liegen leicht über den Analystenerwartungen. Mit einer Reaktionszeit von mehreren Stunden stieg die Rendite 10-jähriger US-Staatsanleihen von 1,3 % auf 1,44 %. Deutsche Bundesanleihen erreichten -0,22 % (Vorwoche -0,3 %). Französische Papiere rentieren mit 0,1 % und liegen nun stabil im positiven Bereich. 10-jährige Schweizer Bundesobligationen verharren mit -0,2 % auf negativem Terrain. Am Devisenmarkt profitierte der US-Dollar von den zum Teil noch durch Evergrande zu Wochenbeginn ausgelösten Turbulenzen an den Aktienmärkten und erwies sich als sicherer Hafen. Ein Euro kostete zwischenzeitlich 1,17 USD, bevor der Greenback wieder leicht auf ca. 1,1743 USD abfiel. Dennoch hat der US-Dollar gegenüber den wichtigsten Währungen - insbesondere denen der Schwellenländer - nach wie vor die Nase vorn. Der EUR/CHF-Kurs blieb nach dem unspektakulären Quartalsbericht der Schweizerischen Nationalbank weitgehend unverändert. Der UBS zufolge hat der Schweizer Franken gegenüber früheren Zeiträumen etwas an Stärke verloren, weil die Preise im Ausland bei einem weiterhin relativ stabilen Wechselkurs deutlich schneller gestiegen sind. Die Bank merkt zudem an, dass die wiedergewonnene Wettbewerbsfähigkeit zumindest teilweise auf die stringente Politik der SNB zurückzuführen sein dürfte. Die in dieser Woche veröffentlichten Konjunkturdaten belegen eine ungebrochene Wachstumsdynamik der Weltwirtschaft, die jedoch keine neuen Rekorde mehr markiert. Die PMI-Daten des Monats September, die den Optimismus - oder Pessimismus - der Einkaufsmanager in den Unternehmen erfassen, liegen in den westlichen Industrieländern nach wie vor deutlich im positiven Bereich, allerdings nun mit fallender Tendenz. Wie weit wird sich die Sinuskurve noch erstrecken? Dies ist wahrscheinlich eine der großen makroökonomischen Fragen der kommenden Monate. In der nächsten Woche wird eine ganze Reihe von Konjunkturdaten veröffentlicht, insbesondere zu den Auftragseingängen für langlebige Wirtschaftsgüter und zur Inflationsentwicklung in den USA. Zudem werden sich zahlreiche Notenbanken zu ihrem weiteren Kurs äußern. Was die Sitzungen anbelangt, herrscht im Frühherbst offenbar Hochsaison. Der US-Dollar setzt den Euro weiter unter Druck und bewegt sich nahe des bisherigen Jahreshochs.  |

| Evergrande sorgt für Unbehagen Die Aktienmärkte blicken auf eine ungewöhnliche Woche zurück. Gleich zu Beginn sorgte die drohende Insolvenz von Evergrande nicht nur in China, sondern weltweit für Turbulenzen. Der Immobilienriese bemühte sich zwar, den Markt zu beruhigen, woraufhin sich Mitte der Woche eine Erholung abzeichnete. Diese hielt jedoch nicht bis Freitag an. Die Sorgen um den drohenden Evergrande-Konkurs und um die weitere Zinsentwicklung in den USA drückten zum Wochenschluss auf die Stimmung der Anleger. Nach einem hervorragenden Jahresbeginn erwartet die Aktienmärkte nun ein ungewisser Herbst. |