|

Samstag 7. August | Börsen-Update der Woche |

| Angesichts der beiderseits des Atlantiks veröffentlichten soliden Quartalszahlen und positiv stimmenden makroökonomischen Daten aus den USA zeigten sich die Marktteilnehmer auch in dieser Woche risikobereit. In der Folge konnten viele Indizes neue Rekorde markieren. Die robusten US-Arbeitsmarktdaten vom Freitag unterstreichen dieses Szenario, wenngleich die US-Notenbank Fed geneigt sein könnte, ihre geldpolitischen Stützungsmaßnahmen früher als erwartet auf den Prüfstand zu stellen. |

| Indizes In dieser Woche verzeichneten alle Regionen eine positive Entwicklung. Der DAX legte um rund 1,4 % zu, vor allem gestützt von Unternehmen wie Infineon, Siemens und Merck KGaA, deren Geschäftszahlen von den Anlegern honoriert wurden. Auch der MDAX stieg in ähnlicher Größenordnung, obwohl hier vor allem die Verlierer im Fokus standen: Aurubis und TeamViewer büßten nach der Veröffentlichung ihrer Quartalsergebnisse an Terrain ein. In der Eurozone waren überwiegend Zugewinne auszumachen. So verbuchte der CAC 40 in dieser Woche ein Plus von 3,1 %, während der FTSE 100 um 1,4 % zulegte. In den Euro-Peripherieländern gewannen die Leitindizes in Spanien und Italien 2,4 % an Boden. Das portugiesische Pendant verzeichnete einen Anstieg um 2,2 %. Der SMI zeigte sich etwas unruhiger und schloss letztlich mit 0,5 % im Plus. In Asien legten der Nikkei, der Shanghai Composite und der Hang Seng um 2 %, 1,8 % bzw. 1 % zu. Jenseits des Atlantiks stellten alle US-Indizes neue Rekorde auf: Der S&P 500 stieg im Wochenverlauf um 0,9 %, und auch der Nasdaq 100 sowie der Dow Jones rückten um 1 % bzw. 0,8 % vor. Europa und die USA liegen vorne, Asien auf dem letzten Platz - im Jahr 2021  |

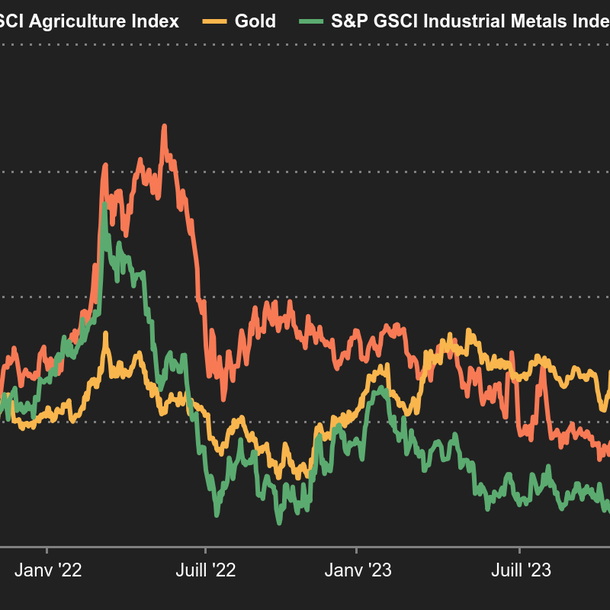

| Rohstoffe Aufgrund der unerwartet gestiegenen US-Ölvorräte und der befürchteten Auswirkungen der Ausbreitung der Delta-Variante des Coronavirus auf die Nachfrage verloren die Ölpreise in dieser Woche an Boden. Auch die Lage im Nahen Osten wird am Markt aufmerksam verfolgt, da es in der Straße von Hormus, dem Nadelöhr des weltweiten Ölhandels, erneut zu Zwischenfällen gekommen ist. Rohöl der Sorte Brent war kurzzeitig unter die Marke von 70 USD gefallen, liegt nun aber wieder bei 72 USD je Barrel. Die US-Referenzsorte WTI notiert aktuell bei 69,8 USD. Für Gold gilt offenbar die Devise "Zurück auf Los!", notiert das Edelmetall doch zum gefühlt hundertsten Mal bei 1.800 USD je Feinunze. Eine ähnliche Entwicklung zeigte sich bei den Industriemetallen, denn Kupfer, Nickel und Aluminium legten in dieser Woche eine Verschnaufpause ein. So liegt Kupfer aktuell bei 9.429 USD je metrische Tonne. Bei den Agrarrohstoffen waren keine nennenswerten Ausschläge zu vermelden. Bauholz setzte dagegen seine Korrekturbewegung fort und notierte mit 524 USD. Agrarrohstoffe, Industrie- und Edelmetalle gehen unterschiedlicher Wege  |

| Aktien Nachdem der Seefrachtspezialist Hapag-Lloyd am 30. Juli seine EBITDA-Prognose für 2021 so stark nach oben angepasst hat wie noch nie zuvor, legte die Aktie rund 15 % zu. Der Hamburger Konzern rechnet nun für das Geschäftsjahr mit 7,9-9,3 Mrd. EUR und übertrifft damit selbst die kühnsten Erwartungen der Analysten, denn der Konsens hatte um sage und schreibe 40 % darunter gelegen. Seit Jahresbeginn hat sich der Kurs mehr als verdoppelt. Dabei profitiert Hapag-Lloyd von einer perfekten Konstellation: Eine geradezu explodierende Nachfrage nach Containertransporten geht mit einer nach wie vor zunehmenden Verknappung der Kapazitäten einher. Eigentlich war das Management von einer Normalisierung im 2. Halbjahr 2021 ausgegangen, doch die starke Nachfrage ist ungebrochen. Den Analysten zufolge dürften die Preise im laufenden Quartal wohl einen Höchststand erreichen, doch erscheint eine langfristige Abwärtsbewegung eher unwahrscheinlich. Auch der dänische Mitbewerber AP Moller-Maersk hat zu Wochenbeginn seine Zielvorgaben nach oben korrigiert - der Sektor ist also nach wie vor im Aufwind. In der vergangenen Woche haben Unternehmen wie BMW, Infineon, Siemens, Adidas, Bayer und Allianz - um nur die größten zu nennen - ihre Quartalszahlen veröffentlicht. Ihnen folgen in der kommenden Woche unter anderem Munich Re, E.ON, Deutsche Telekom, Henkel und Delivery Hero. Volle Kraft voraus für Hapag-Lloyd  |

| Makroökonomie In den Wochen zwischen Juli und August stehen im Allgemeinen die Unternehmensergebnisse im Fokus, doch auch aus makroökonomischer Sicht gab es einige interessante Ereignisse. Die Bank of England (BoE) hat ihre letzte Sitzung vor dem 23. September abgehalten. Die britische Notenbank will zwar zunächst noch an ihrem Kurs festhalten, sendete Wells Fargo zufolge jedoch ein vorsichtiges Signal für eine künftige Straffung ihrer Geldpolitik. Die Volkswirte gehen somit davon aus, dass die BoE erst im 3. Quartal 2022, also in circa einem Jahr, an der ersten Stellschraube drehen wird. Die BoE erwartet zum Jahresende ein temporäres Inflationshoch von 4 % und hat ihre Wachstumsprognosen für die Jahre 2022 und 2023 angehoben. Britische Gelassenheit ist nach wie vor angesagt. Das andere Wirtschaftsereignis der Woche war der amerikanische Arbeitsmarktbericht vom Juli, der allseits mit Spannung erwartet wurde, da die US-Notenbank Fed in ihm einen der Schlüsselindikatoren für ihre Geldpolitik sieht. Die Arbeitsmarktsituation ist besser als erwartet: Die Arbeitslosenquote ist von 5,9 % auf 5,4 % gesunken und im Berichtsmonat wurden 943.000 statt wie erwartet 870.000 neue Arbeitsplätze geschaffen. Pessimisten sehen daher Stoff für erneute Spekulationen über die Frage, wann die US-Notenbank die geldpolitischen Zügel wohl straffen wird. Optimisten werden sich darüber freuen, dass der wirtschaftliche Aufschwung mit einer schnelleren Schaffung von Arbeitsplätzen einhergeht. Aufmerksamkeit erhielt auch ein Artikel der Financial Times, in dem am Donnerstag der weltweite Bestand an Anleihen mit negativer Rendite auf 16,5 Mrd. USD beziffert wurde - der höchste Stand seit sechs Monaten. Nach Befürchtungen eines deutlichen Renditeanstiegs fragen sich die Anleger nun, welche Auswirkungen diese Trendwende haben könnte. Aktuell liegen die Renditen von 10-jährigen Anleihen aus Deutschland, der Schweiz, den Niederlanden und Frankreich unter der Null-Marke. Auch japanische Staatsanleihen sind kurzzeitig in negatives Terrain abgeglitten. Deutsche Anleihen mit einer Laufzeit von 30 Jahren rentierten diese Woche ebenfalls mit -0,06 % im Minus. Der Ende Dezember verzeichnete Höchstwert des Anleihebestands mit Negativrenditen (18 Mrd. USD) wurde noch nicht erreicht, ist aber nicht mehr fern. Ende der Woche notierten deutsche Bundesanleihen bei -0,49 %, 10-jährige Staatspapiere aus der Schweiz bei -0,45 % und französische Staatsanleihen bei -0,16 %. Selbst portugiesische Schuldtitel nähern sich mit aktuell 0,10 % einem Tief, während Italien - das Sorgenkind unter den großen europäischen Staaten - eine Rendite von 0,54 % zahlt. In den USA ist die Rendite 10-jähriger Schuldtitel auf 1,24 % gesunken und die Realzinsen befinden sich nun eindeutig im roten Bereich. An den Devisenmärkten schwächelt der Euro nach wie vor bei 1,1821 USD. Der etwas deutlicher als erwartet ausgefallene Kurswechsel der australischen Zentralbank zugunsten einer restriktiveren Geldpolitik hat dem australischen Dollar einen kleinen Ruck versetzt, er bewegt sich mit einem Kurs von 0,73913 USD jedoch weiterhin innerhalb einer engen Bandbreite. Der Euro hat gegenüber dem Pfund Sterling etwas abgewertet (0,84914 GBP), während sich die britische Währung gegenüber dem US-Dollar recht robust zeigte (1 GBP = ca. 1,39 USD). Auch der EUR/CHF-Wechselkurs blieb stabil (1 EUR = 1,0722 CHF). |

| Märkte in voller Fahrt In dieser Woche erklommen die Indizes einmal mehr neue Rekorde - nicht zuletzt, da die Notenbanken ihrer geldpolitischen Linie vorerst treu blieben, die veröffentlichten Quartalszahlen überzeugten und auch die Konjunkturdaten robust ausfielen. Die guten Geschäftsergebnisse wecken bei den Anlegern die Befürchtung, dass die für die Wirtschaft aufgelegten Hilfsprogramme nun zurückgefahren werden könnten. Dies gilt umso mehr, wenn sich das Schreckgespenst der Inflation nicht verflüchtigen sollte. |