|

Montag 11. Oktober | Börsen-Update der Woche |

| Die Finanzmärkte zeigten sich vergangene Woche erneut volatil, was vor allem der Entwicklung der Anleiherenditen geschuldet war, die als wichtiger Indikator der Geldpolitik der Notenbanken gelten. Im Hintergrund wirkt nach wie vor der Inflationsdruck, begleitet von dem aktuellen Rohstoffboom, während die Konjunkturabschwächung in China die Aussichten für die Weltwirtschaft belasten könnte. Diese Phase der Volatilität dürfte angesichts der in dieser Woche beginnenden Quartalsberichtssaison und der anstehenden Veröffentlichung der US-Inflationsdaten weiter anhalten. |

| Indizes Die asiatischen Börsen präsentierten sich durchwachsen. Der Nikkei gab um 2,5 % nach, der Hang Seng verbesserte sich dagegen um 1 %. Der Shanghai Composite verzeichnete am Freitag einen Anstieg um 0,67 %, nachdem in China in der vergangenen Woche anlässlich des Nationalfeiertags kein Handel stattgefunden hatte. Die meisten europäischen Indizes lagen trotz einer volatilen Entwicklung im grünen Bereich. Der DAX konnte gegenüber der Vorwoche 0,3 % aufholen, blieb jedoch hinter dem französischen CAC 40 (0,7 %) und dem britischen FTSE 100 (0,8 %) zurück. In den Peripherieländern des Euroraums legte der italienische Leitindex um 1,5 % zu. Die Börsenbarometer in Spanien und Portugal konnten 2 % bzw. 0,7 % an Boden gutmachen. In den Vereinigten Staaten kletterte der Dow Jones im Laufe der Woche um 1,3 % nach oben, gefolgt vom S&P 500 mit einem Plus von 1 % und dem Nasdaq 100, der 0,7 % vorrückte (Stand: Freitagnachmittag). |

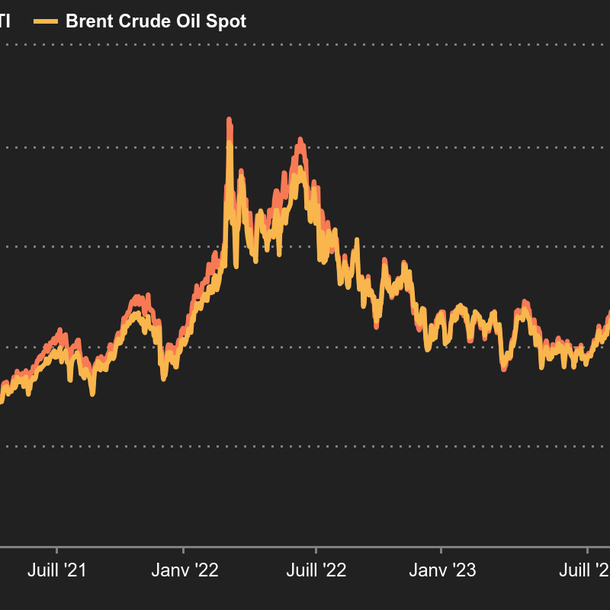

| Rohstoffe Auch der erneute Anstieg der US-Ölvorräte wird den Aufwärtstrend der Ölpreise wohl nicht stoppen können. Diese haben dank der OPEC+ den bisherigen Jahreshöchststand erreicht, denn die erweiterte Organisation erdölexportierender Länder will die Fördermengen wie bisher unter Kontrolle halten. Eine Ausweitung hätte hingegen die Energiepreissteigerungen abmildern können. Hinzu kommt, dass die europäische Energiekrise mit einer drastischen Verknappung von Erdgas für die kommende Heizperiode ebenfalls ihren Teil zum Ölpreisboom beisteuert. Rohöl der Sorte Brent notiert aktuell bei ca. 82 USD je Barrel, die US-Referenzsorte WTI bei 79,3 USD je Fass. Bei den Edelmetallen fahren die Anleger nach wie vor auf Sicht und fragen sich zu Recht, welche Rolle Gold nun zukommen dürfte. Sicherer Hafen, Inflationsabsicherung ... nichts scheint zu genügen, um eine neue Preisdynamik zu entfachen. Der Goldpreis ist in dieser Woche auf etwa 1.755 USD je Feinunze gefallen. Silber tritt buchstäblich auf der Stelle, da sich der Preis im Wochenverlauf lediglich zwischen 22,4 USD und 22,6 USD bewegte. Industriemetalle verzeichneten insgesamt eine positive Woche und erholen sich trotz Anzeichen einer Abschwächung des verarbeitenden Gewerbes in China. Jedoch schlagen die unterbrochenen Lieferketten noch stärker zu Buche, wie sich an den Preiszuwächsen bei Kupfer (9.177 USD), Aluminium (2.916 USD) und Nickel (18.240 USD) ablesen lässt. Dynamisches Rohölduo auf dem Weg nach oben  |

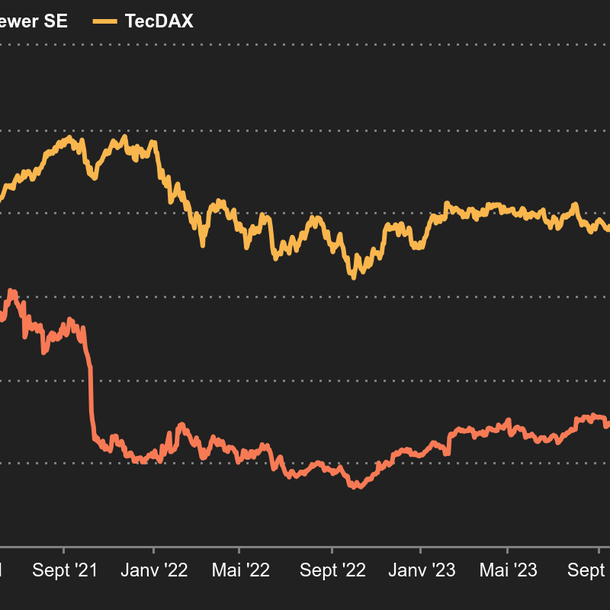

| Aktien TeamViewer: Enttäuschte Hoffnungen Teamviewer, die wohl bekannteste Fernwartungs-Software, gehört zu den indirekten Profiteuren der Coronapandemie. Doch nun ist das Unternehmen in schwieriges Fahrwasser geraten. Der Aktienkurs ist in der letzten Woche um mehr als 30 % auf einen Tiefstwert von 16 EUR eingeknickt und liegt nun deutlich unter dem Preis, der beim Börsengang vor zwei Jahren erzielt wurde (26,25 EUR). Im Juli 2020 hatte der Titel ein Rekordhoch von 54,86 EUR erreicht. Verantwortlich für den jüngsten Kurseinbruch war die Veröffentlichung der vorläufigen Geschäftszahlen für das 3. Quartal, die hinter der Unternehmensprognose zurückblieben und einige Schwächen offenlegten, unter anderem das schwache Wachstum der Nutzerbasis und rückläufige Margen. Für weiteren Druck sorgte, dass TeamViewer seine Ziele nach unten schraubte. "Eine schlechte Nachricht kommt selten allein", so der Kommentar eines Analysten. Ein anderer gibt zu bedenken, dass das schwankende Kundenwachstum Fragen hinsichtlich der weiteren Geschäftsentwicklung aufwirft. Das Management wird sich etwas einfallen lassen müssen, um das Vertrauen der Anleger zurückzuerobern, die vielleicht zu große Hoffnungen in das Unternehmen gesetzt haben. TeamViewer verzeichnet weiterhin ein überdurchschnittliches Wachstum, das jedoch aufgrund der unbeständigen Geschäftsentwicklung und der enttäuschten Hoffnungen der Anleger in den Hintergrund rückt. TeamViewer-Aktie fällt 2021 deutlich hinter den TecDAX zurück  |

| Makroökonomie Die Finanzmärkte vollzogen zur letzten Wochenmitte eine bedeutende Wende. Am Montag und Dienstag sorgten zunächst noch zahlreiche Faktoren für Verunsicherung: die Inflation, die Energiepreisexplosion, die unterbrochenen Lieferketten, das Ende der Unterstützungsprogramme der Notenbanken, die US-Schuldenobergrenze, das auf wackligen Füßen stehende Wachstum in China und vieles mehr. Seit Mittwoch haben zwei Ereignisse die Stimmung ein wenig aufgehellt - paradoxerweise durch Persönlichkeiten der Politik, von denen man dies nicht gerade erwartet hätte. Mit seiner Erklärung, dass Russland in der Lage sei, die Erdgaslieferungen nach Europa auszuweiten, hat Wladimir Putin dem Preisanstieg gewissermaßen die Spitze genommen. Dem folgte in den USA der republikanische Senator Mitch McConnell, der nun eine ausreichende Zahl von Parteivertretern hinter sich versammelt hat, um die Neuverhandlung der Verschuldungsgrenze auf Dezember verschieben zu können. Dies verschaffte den Anlegern eine Atempause, die derzeit den Fuß noch auf der Bremse lassen und Risiken weiterhin eher abgeneigt sind. Ablesbar ist dies am starken US-Dollar, denn für einen Euro sind aktuell 1,1555 USD aufzuwenden. Damit hat der Greenback einen Jahreshöchststand erreicht, der gleichzeitig das höchste Niveau seit Sommer 2020 markiert. Die Aufwärtsdynamik des Ölpreises kommt Rohstoffwährungen wie dem australischen und kanadischen Dollar zugute. Die australische Währung notierte zuletzt bei 0,63122 EUR. Der Schweizer Franken blieb relativ stabil - 1 Euro kostet aktuell 1,07461 CHF. Die Anleiherenditen bewegten sich weiter nach oben. Zehnjährige US-Staatsanleihen und deutsche Bundesanleihen lagen bei 1,59 % bzw. -0,15% gegenüber 1,5 % bzw. -0,22 % vorletzte Woche. Dank der mit höheren Inflationserwartungen einhergehenden Aufwärtsbewegung notierten niederländische Papiere nun nahe der Nullmarke (-0,03 %), während französische Titel erstmals seit Juni mit 0,2 % liebäugeln. Diese Woche stehen drei wichtige US-Wirtschaftsindikatoren des Monats September auf der Agenda: die Inflationsdaten am Mittwoch, die Erzeugerpreise am Donnerstag und die Einzelhandelsumsätze am Freitag. Es stellt sich die Frage, was die US-Notenbank Fed davon abbringen könnte, noch in diesem Jahr ihre Unterstützungsmaßnahmen zurückzufahren. Das anstehende Indikatoren-Trio könnte dieses Szenario bestätigen. Dollar-Index steigt auf 12-Monats-Hoch  |

| Steigende Spannung vor Beginn der Berichtssaison Die Leitindizes in Europa und Asien blicken auf eine turbulente letzte Woche zurück, während sich die US-Aktienmärkte in kleinen Schritten nach oben bewegten. In dieser Woche läuten die Banken den Reigen der Quartalsberichte ein. Am Mittwoch sind die Zahlen zum US-Verbraucherpreisindex und abends die abschließenden Verlautbarungen des Offenmarktausschusses (FOMC) der US-Notenbank Fed zu erwarten. Am Donnerstag werden dann die Zahlen zum Erzeugerpreisindex veröffentlicht. Es steht also eine regelrechte Nachrichtenflut an. |