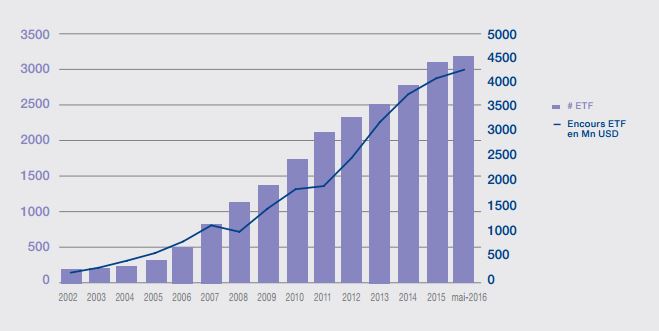

Der erste Indexfonds wurde Mitte der 1990er-Jahre in den USA aufgelegt. Einige Jahre später (2000) folgte der erste Indexfonds in Europa. Seitdem ging es mit dieser Anlageklasse steil nach oben. 2009, nach 18 Jahren Börsengeschichte, überschritt die von der weltweiten Indexfonds-Branche verwaltete Vermögensmasse die symbolträchtige Grenze von 1000 Milliarden US-Dollar. Zum Vergleich: Nach der Gründung der ersten Investmentgesellschaft (Massachusetts Investors’ Trust) im Jahr 1924 brauchte die Investmentfonds-Branche 66 Jahre, um dieselbe Marke zu erreichen.

(Quelle etgi)

Diese Hybridfonds stellen eine der größten Innovationen unter den Finanzprodukten dar und kombinieren die besten Eigenschaften von traditionellen Fonds und Stammaktien. Ganz nach dem Vorbild von herkömmlichen Fonds kann man bei Indexfonds mit einer einzigen Transaktion und – dank des Skaleneffekts – kostengünstig in ein diversifiziertes Wertpapierportfolio investieren. Ebenso wie Aktien werden Indexfonds zu einem durch Angebot und Nachfrage bestimmten Preis fortlaufend an Markt gehandelt. Indexfonds werden größtenteils passiv gemanagt und sollen die Kursbewegungen von Aktienindizes bzw. seit Neuerem auch Anleihenindizes 1:1 nachbilden. Dazu hält der Indexfonds einen festen Wertpapierkorb, der kontinuierlich und im selben Größenverhältnis den Wertpapierbestand des Basisindex widerspiegelt.

Heute besitzen zahlreiche Vermögensverwaltungsgesellschaften ihr eigenes Sortiment an Indexfonds, z. B. BlackRock (iShares), Lyxor, die Deutsche Bank (db x-tracker), State Street (SPDRs), Van Eck (Market Vectors), Vanguard, Invesco (PowerShares), Crédit Agricole (Amundi) und BNP Paribas (Theam). Der Erfolg der Indexfonds lässt sich durch verschiedene mit diesem Fondstyp verbundene Vorteile erklären:

1. Sofortige Diversifizierung. Mit nur einem Schritt erwirbt man ein diversifiziertes Wertpapierportfolio.

2. Fortlaufende Börsennotierung. Im Gegensatz zu OGAW (Organismen für gemeinsame Anlagen in Wertpapieren), bei denen börsentäglich der Kassakurs festgestellt wird, werden Indexfonds wie Stammaktien ganztätig gehandelt.

3. Zugang zu ansonsten unerreichbaren Anlageklassen. Der vielleicht größte Vorteil von Indexfonds besteht darin, dass man von der heimischen Börse aus Zugang zu ausländischen Märkten erhält. Beispielsweise kann ein deutscher Anleger von einer deutschen Börse aus in brasilianische, indische, thailändische oder chinesische Aktien investieren.

4. Geeignet für Aktiensparpläne, sofern bestimmte Voraussetzungen erfüllt werden

5. Geringe Verwaltungskosten. Die Verwaltungskosten von Indexfonds sind sehr niedrig, weil sie passiv gemanagt werden und man somit keine Finanzanalysten und Trader benötigt.

6. Wette auf Kursrückgänge an den Märkten. Es gibt mittlerweile sogenannte „Bear-Tracker“, die versuchen, die Performance des Basisindex in entgegengesetzter Richtung nachzubilden.

Eine Investition in ETFs ist u. a. mit den folgenden Nachteilen verbunden:

1.)Kein Alpha (Überrendite). Indexfonds bilden ohne Rücksicht auf den konkreten Wertpapierbestand automatisch die Performance eines Basisindex nach. Ein Indexfonds ist also einfach ein Mischmasch aus Unternehmen mit guter und schlechter Wertentwicklung.

2.) Kein Schutz vor Kursverlusten. Bei einem Baisse-Zyklus unternimmt der Manager eines Indexfonds keinerlei Anstrengungen, um das Portfoliorisiko zu verringern. Der Indexfonds investiert unabhängig von der Marktbewegung komplett weiter in denselben Wertpapierkorb.

3.)Liquidität. Obwohl es weltweit rund 3000 Indexfonds gibt, kennzeichnen sich viele von ihnen durch eine geringe Liquidität und sollten gemieden werden. Die Liquidität bemisst sich nach der Größe des Indexfonds (Börsenwert) und der Differenz zwischen Geldkurs und Briefkurs. Der Handel bei einem Indexfonds mit geringer Liquidität ist also mit höheren Abschlägen verbunden.

4.)Kursverluste bei Bear-Trackern und Indexfonds mit Hebel. Die Kurse dieser auf kreativen Finanztechniken basierenden Indexfonds werden anhand der täglichen prozentualen Wertänderung des Basisindex berechnet. Mit der Zeit entsteht allerdings aufgrund der Volatilität des Indexwerts eine deutliche Kursdifferenz zwischen dem Indexfonds und seinem Basisindex.

5.) Kontrahentenrisiko. Die meisten europäischen Indexfonds basieren auf einer synthetischen Replikation. Im Gegensatz zu physisch replizierenden Indexfonds, die alle Wertpapiere des Basisindex im selben Größenverhältnis halten, beinhaltet der Korb eines synthetisch replizierenden Indexfonds nicht zwingend dieselben Wertpapiere wie der Basisindex. Der Manager des Indexfonds schließ ein Tauschgeschäft (engl.: swap) mit einem Kontrahenten (normalerweise ein großes Finanzinstitut), das die Performance des Basisindex 1:1 nachbildet. Falls der Kontrahent die Bedingungen des Tauschgeschäfts aus irgendeinem Grund nicht erfüllen kann, besteht für den Indexfonds ein erhebliches Verlustrisiko.

Für weitere Informationen und ein besseres Verständnis zu Indexfonds bietet Ihnen der Verfasser mehrere Artikel zur Struktur von Indexfonds.

Wie oben erwähnt, bietet ein nach Börsenwert gewichteter Index mit allen Wertpapieren einer Branche oder eines Finanzplatzes nur eine Beteiligung an der Marktrendite (Beta) ohne die Möglichkeit einer langfristigen Überrendite (Alpha). Die Investition in einen Themenindex mit einer strengen Wertpapierauswahl könnte einem Anleger mit der Zeit eine beträchtliche Überrendite bringen.