Solide Aufwärtsbewegungen basieren auf einem Konzert von Katalysatoren. Dazu gehört beispielsweise ein solides Wachstumsbild. Aus dem soliden Wachstumsbild ergeben sich dann positive Skaleneffekte für die Unternehmen, die Gewinnwachstum implizieren. Ein stabiles handels- und geopolitisches Umfeld ist darüber hinaus hilfreich. Ein stabiles oder niedriges Zinsniveau, wie wir es seit Jahren in der westlichen Welt kennen, ist ein weiterer Treiber hinsichtlich der Begrifflichkeit Anlagenotstand. Erkennbar ist ein Vierklang. Bildlich ausgedrückt basiert eine höhere Bewertung in einem solchen Szenario auf der Funktionsweise eines Vierzylindermotors. Das ist belastbar!

In der aktuellen Aufwärtsbewegung fehlen der makro- und mikroökonomische als auch der politische Zylinder. Negative Prognoseanpassungen pflastern den Weg, sowohl auf der Makro- als auch der Mikroebene in einer Durchschnittsbetrachtung. Stabilität im handels- und geopolitischen Umfeld sind dank der USA nicht gegeben.

Aus einem Vierzylindermotor, den wir bis zum Frühjahr 2018 kannten, ist ein Einzylindermotor geworden.

Damit wird faktisch solitär das Thema Vollkaskopolitik der Federal Reserve und der EZB im Rahmen von Zinssenkungen und Überschussliquidität gespielt.

Fakt ist, dass dieser qualitative Mangel in der Aufwärtsbewegung nicht unerheblich hinsichtlich der Nachhaltigkeit der Bewegung ist.

Die EZB-Führung war gestern bemüht, das Thema Vollkaskopolitik hervorzuheben. Der Vizepräsident der EZB Luis de Guindos betonte, man halte sich alle Optionen bezüglich Konjunkturabschwächung und Inflationsziel offen. Zuvor klassifizierte Ratsmitglied Rehn die Konjunkturabschwächung nicht mehr nur als Delle. Stimulanz seitens der EZB sei erforderlich.

Der Platow-Brief schrieb so treffend, dass mit der voraussichtlichen Berufung Frau Lagardes an die Spitze der EZB Stahl in Draghis Zement kommt.

Wir fragen uns, ob die EZB ein Mandat hat, Konjunkturpolitik zu betreiben. Nach unserem Kenntnisstand ist das nicht der Fall. Lediglich Preisstabilität ist das Mandat der EZB.

Nun lässt sich das Thema Preisstabilität diskutieren. Was ist Preisstabilität? Die EZB hat sich ein Inflationsziel bei 2% gesetzt. Das ist nicht Preisstabilität, 0% wäre Stabilität. Ein Anstieg der Inflation um 2% stellte eine Entwertung des Geldes in Höhe von 2% dar. Wer so etwas als stabil klassifiziert, kann auch behaupten, dass eine 2 Promille Autofahrt Ausdruck von vollständiger Nüchternheit ist.

Die Beliebigkeit zu Bezugspunkten, die heute so alltäglich ist, war vor 1998 unausgeprägt. Wer seine Standards latent nivelliert, hat am Ende kein Niveau.

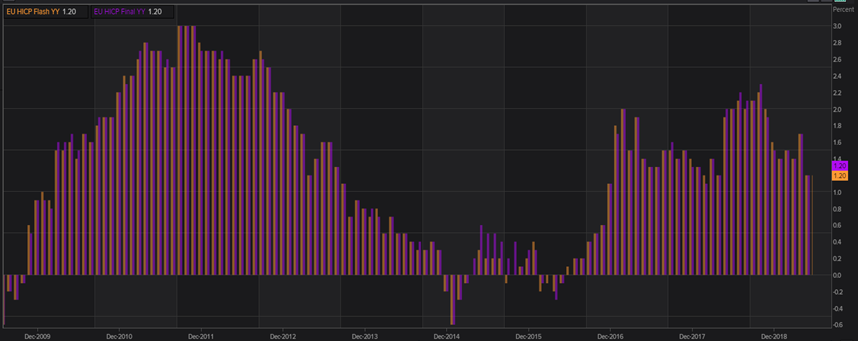

Der Blick auf die Entwicklung der Verbraucherpreise der Eurozone zeigt, dass die Themen Deflation und Inflation unausgeprägt sind.

© Reuters: Verbraucherpreise der Eurozone im Jahresvergleich

Die Verbalakrobatik der EZB kapriziert sich aktuell indirekt auf exogene Inflationsgrößen wie den Ölpreis, der durch die EZB-Politik gar nicht beeinflussbar ist. Da kann man so viele Anleihen erwerben, wie man will, wenn der Ölpreis fällt schlägt, das auf die Verbraucherpreise durch.

Auf welchem intellektuellen Niveau sind wir in der Finanzanalyse nur gelandet!

Oder ist das System der Negativzinsen eigentlich eine Form der (partiellen) Vermögenssteuer? Die Wirkungen auf die öffentlichen Haushalte sind durch Steueraufkommen oder Zinsersparnisse bei der Finanzierung des öffentlichen Haushallts ultimativ recht identisch, oder?

Datenpotpourri:

Eurozone:

Die Einzelhandelsumsätze sanken per Mai unerwartet im Monatsvergleich um 0,3% (Prognose +0,3%). Der Vormonatswert wurde von -0,4% auf -0,1% revidiert. Im Jahresvergleich stellte sich eine Zunahme um 1,3% (Prognose 1,6%) nach 1,8% ein.

Der Auftragseingang für die deutsche Industrie verzeichnete per Berichtsmonat Mai einen unerwarteten Rückgang um 2,2% (Prognose -0,1%) nach +0,4%.

.png)

Deutschland hängt stärker am globalen Investitionsgüterzyklus, ergo fällt die Schwäche mit -7,3% (Addition der Monatsveränderungen per 2019) ausgeprägter aus als in den USA mit minus -1,5% für den identischen Zeitraum.

Russland:

Per 28. Juni stiegen die Devisenreserven von zuvor 510,2 auf 517,1 Mrd. USD und markierten den höchsten Stand seit Juni 2013.

Fazit: In Russland sieht vieles im Datenpotpourri besser als in Deutschland oder den USA aus.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone 1.1100 – 30 negiert den positiven Bias des Euros.

Viel Erfolg!

Gastbeitrag von Folker Hellmeyer, Chefanalyst SOLVECON INVEST

www.solvecon-invest.de

Herr Hellmeyer hat am Finanzmarkt ursprünglich als Devisenhändler begonnen. Für Deutsche Bank und Helaba war er in Hamburg, London und Frankfurt tätig. Von 2002 bis 2017 war Herr Hellmeyer Chefanalyst der Bremer Landesbank und hat mit klaren Worten die Entwicklungen an den Börsen und im Finanzmarkt¬geschehen kommentiert.