Die Billigfluggesellschaften haben das Rad nicht neu erfunden. Sie haben einfach darauf gewettet, dass Reisende bereit sind, Service für den Preis zu opfern. Und sie hatten Recht. Schauen wir uns zunächst an, welche Einsparmöglichkeiten sie im Vergleich zu traditionellen Fluggesellschaften haben.

Zusammenfassend kann man sagen, dass die Einsparungen aus vier Hauptbereichen stammen:

- Sie haben den Service und die Reiseannehmlichkeiten auf ein Minimum reduziert. In einigen Fällen (Ryanair) sogar auf extreme Weise.

- Sie reduzierten Kurzstreckenflugprogramme auf stark frequentierten Strecken.

- Sie haben die Anzahl der verschiedenen Flugzeugmodelle in der Flotte so weit wie möglich reduziert, um die Wartungskosten zu teilen.

- Sie mieten "sekundäre" Flughafenterminals.

Der hohe Druck auf die Bruttomargen zwingt diese Unternehmen, die Betriebskosten bis zum Äußersten zu drücken. Dies schützt sie jedoch nicht vor den brutalen Realitäten der Luftfahrtindustrie:

- Es handelt sich um eine zyklische Branche mit großen, nicht komprimierbaren Fixkostenstrukturen.

- Sie ist sehr anfällig für Veränderungen der wirtschaftlichen Bedingungen und des Ölpreises.

- Sie ist sehr wettbewerbsintensiv, was jede "Preissetzungsmacht" zunichte macht und die Preise nach unten zieht.

- Sie hat einen extrem hohen Kapitalbedarf.

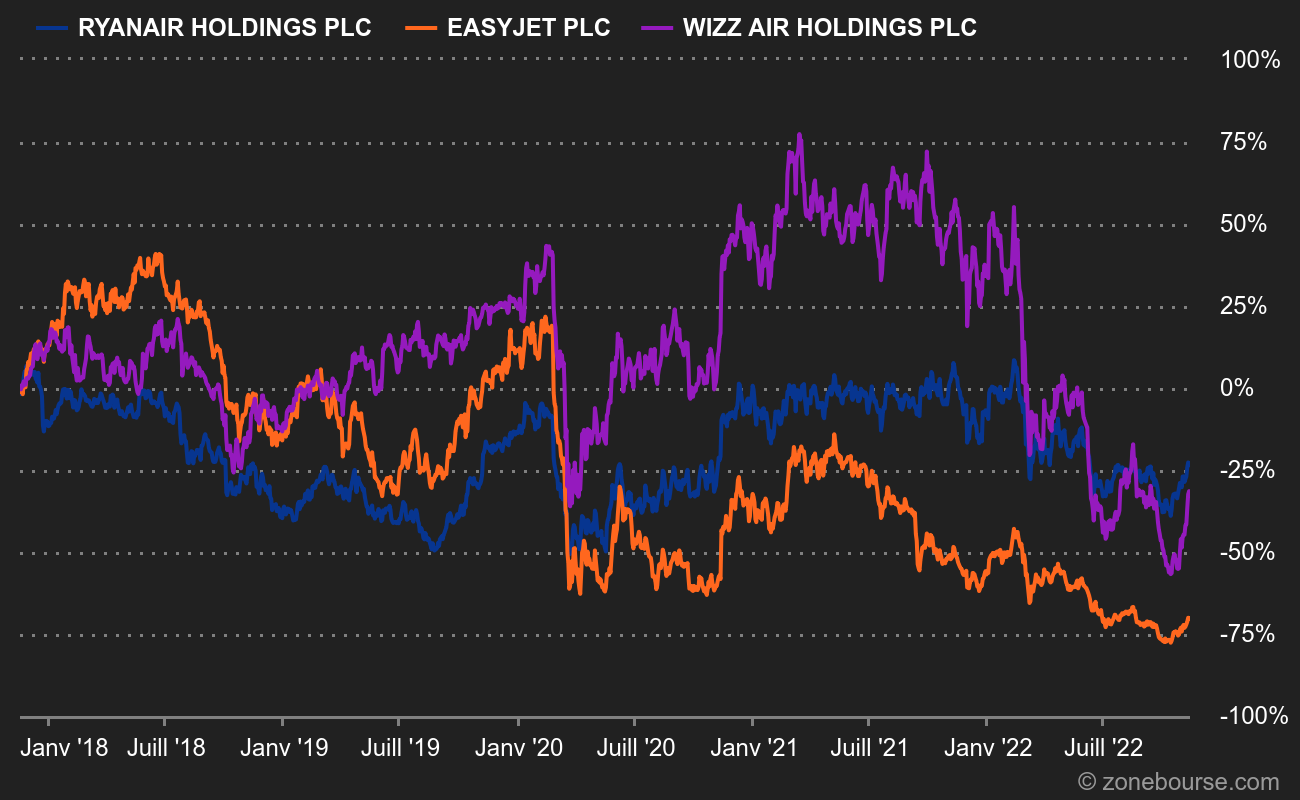

Drei große europäische Akteure in diesem Sektor:

Ryanair ist der Pionier des Sektors. Das irische Unternehmen hat einen charismatischen Gründer und eine originelle Markenkommunikation, die oft für Schlagzeilen sorgt. Sehen Sie sich zum Beispiel deren Twitter-Feed an.

EasyJet hat immer wieder Probleme im Management und im operativen Geschäft, wahrscheinlich ein Zeichen für eine schwächere Unternehmenskultur als Ryanair. Das Unternehmen war bereits in Schwierigkeiten, aber die Pandemie hat sie noch verschlimmert, und es war nicht in der Lage, auf die Schnelle 5,5 Milliarden Pfund an Schulden und Eigenkapital aufzubringen. Hier zeigt sich die (positive oder negative, darüber lässt sich streiten) Wirkung der Interventionen der Zentralbanken, denn ohne die bereitgestellten Kredite wäre ein Unternehmen wie EasyJet wahrscheinlich untergegangen.

Wizz Air, der ungarische Herausforderer, wollte die Situation ausnutzen und EasyJet kaufen. Aber der Versuch ist gescheitert, da die Finanzmärkte das Unternehmen gerettet haben. Wizz entwickelt sich in Europa sehr aggressiv mit zwei Schlüsselelementen, seiner Zielkundschaft (die aufstrebende Mittelschicht Osteuropas) und seinen niedrigeren Lohnkosten. Wizz Air ist wie Ryanair ein "genetisch" aggressiver Akteur und hat gerade einen Expansionsplan im Nahen Osten über ein Joint Venture in Abu Dhabi angekündigt.

.

5 Jahre, schwierige Wege, vor allem für EasyJet

Lassen Sie uns einen kurzen Überblick über die finanzielle Dynamik der drei Fluggesellschaften geben:

Ryanair

Die irische Fluggesellschaft erlebte zwischen 2012 und 2020 ein starkes Wachstum mit einem Anstieg der Einnahmen von 4,4 auf 8,5 Milliarden Euro. Dann kam der pandemiebedingte Abschwung, dessen Narben noch immer sichtbar sind: nur 4,5 Mrd. Euro Umsatz im GJ 2021/2022. Ryanair hat die höchste Rentabilität der drei analysierten Unternehmen, was auf eine aggressivere Kostenkontrolle zurückzuführen ist. Wer einmal mit Ryanair geflogen ist, versteht sofort, wovon wir sprechen. Vom Jahrzehnt, das einem vollen Zyklus entspricht (2012/2022), über die Eurokrise bis zur Pandemie schafft es Ryanair, Barmittel für seine Aktionäre zu generieren, was an sich schon eine Leistung im zivilen Luftverkehr ist. 4,5 Milliarden Euro insgesamt, oder durchschnittlich 450 Millionen Euro pro Jahr. Es ist anzumerken, dass die buchhalterischen Gewinne die tatsächliche Gewinnkapazität zu überschätzen scheinen, wie es bei kapitalintensiven Aktivitäten, bei denen die Investitionen die Abschreibungen übersteigen, häufig der Fall ist. Auch die Kapitalallokation ist recht eigenwillig, da alle Gewinne für Aktienrückkäufe verwendet werden, und das bei einer durchschnittlichen Bewertung über den Zyklus von 12 mal EBIT. Das ist weit entfernt von einer Value-Aktie. Ryanair musste immer noch einige Schulden aufnehmen, um Covid zu überstehen. Die Nettoverschuldung (1,4 Mrd. Euro) schwankt zwischen dem 3- und 4-fachen der "normalisierten" jährlichen Gewinnkapazität.

EasyJet

Das britische Unternehmen hat die gleiche Entwicklung wie Ryanair durchlaufen, allerdings in einem langsameren Tempo. Die Einnahmen sind zwischen 2011 und 2019 von 3,4 Mrd. £ auf 5 Mrd. £ gestiegen. Mit nur 1,5 Mrd. £ im letzten Jahr befinden sie sich jedoch im freien Fall. Weiterhin hat die Gruppe noch nie Cash-Gewinne für ihre Aktionäre erwirtschaftet und ist weniger gut geführt als Ryanair. Die Margen von EasyJet sind die niedrigsten der drei hier betrachteten Fluggesellschaften. Die Gruppe musste dies mit Kapitalerhöhungen und Schulden ausgleichen. Wizz Air hat im September 2021 versucht, EasyJet für 1,2 Milliarden Pfund zu kaufen, wurde aber abgewiesen. Zweifellos besteht die Möglichkeit einer Trendwende, aber die Erfolgsbilanz spricht nicht wirklich dafür.

Wizz Air

Die Umsatzdynamik ist hier ähnlich: Der Umsatz von Wizz Air stieg zwischen 2012 und 2020 von 766 Mio. Euro auf 2,7 Mrd. Euro, bevor er nach der Pandemie auf 1,6 Milliarden Euro zurückfiel. Im Gegensatz zu seinen beiden Konkurrenten ist Wizz hoch verschuldet (2,8 Milliarden Euro), da es keine Kapitalerhöhung gab, um die Covid-Hürde zu nehmen. Die Geschichte wird zeigen, ob dies eine gute Idee war. Das ungarische Unternehmen hat im letzten Zyklus 1,1 Mrd. Euro an Bargewinnen erwirtschaftet, was angesichts der Größe des Unternehmens und seiner relativ jungen Geschichte beachtlich ist. Im Gegenzug werden diese Barmittel nicht an die Aktionäre zurückgegeben, sondern für das Wachstum und, wie bereits erwähnt, für eine sehr aggressive Preispositionierung verwendet. In den ersten neun Monaten des Jahres 2022 leidet die Bilanz unter der Unlust der Europäer auf Flugreisen und den hohen Kerosinpreisen. Offensichtlich hat sich Wizz nicht dafür entschieden, seine Wetten abzusichern, was den aggressiven Aspekt seines Profils noch verstärkt.

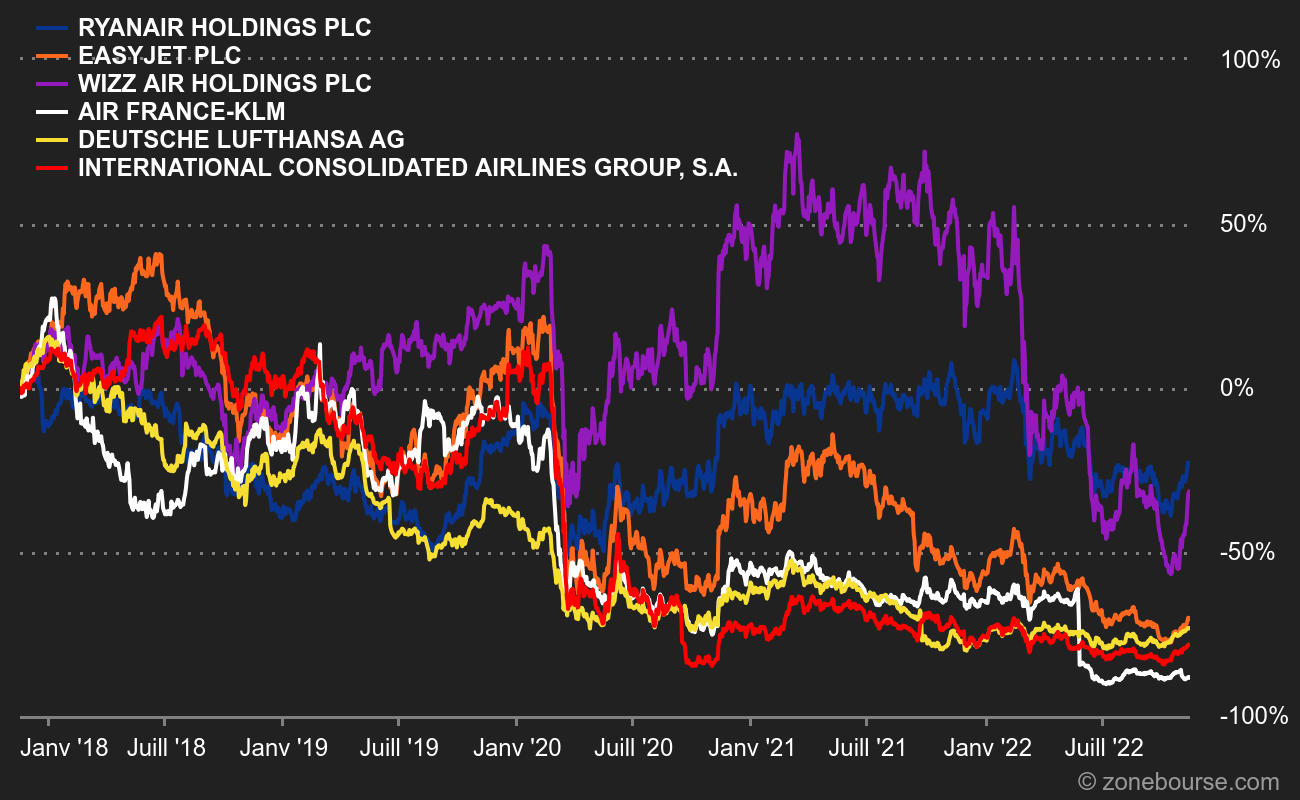

Zusammenfassend lässt sich sagen, dass Ryanair eine sehr hoch bewertete "Lieblingsaktie" ist. Wir haben EasyJet, das eine härtere Zeit durchgemacht hat. Und es gibt den aggressiven Außenseiter mit hohen Schulden, Wizz Air. Es ist diesen Fluggesellschaften hoch anzurechnen, dass sie überlebt und sogar (mit Ausnahme von EasyJet) Gewinne erwirtschaftet haben, was in der Luftfahrtbranche an sich schon eine Leistung ist, denn die großen europäischen Fluggesellschaften sind riesige Geldverbrennungsmaschinen - zumindest bis jetzt. Aber bleiben Sie vorsichtig: Der Sektor ist mit vielen Risiken behaftet. Einige Anleger fragen sich vielleicht, warum sie sich mit komplizierten Aktien beschäftigen sollten, wenn es einfachere und weniger riskante Anlagen gibt?