Norwegens Position als einer der Export-Superchampions der Welt ist vor allem auf seine Öl- und Gasvorkommen zurückzuführen, aber auch auf seine Meeresfrüchteprodukte. So überraschend es auch sein mag, das kleine europäische Land steht nach China an zweiter Stelle der weltweiten Exporteure von Fisch und anderen Schalentieren. Diesen Erfolg verdankt das Land dem atlantischen Lachs, der seit Anfang des Jahrtausends einen spektakulären Aufschwung erlebte, so dass er vor allem in den westlichen Ländern zu einem der beliebtesten Meeresfrüchteprodukte auf dem Weltmarkt wurde. Der alte Kontinent macht allein 50 % der weltweiten Nachfrage aus, weit vor den Vereinigten Staaten mit etwa 20 % Marktanteil. Norwegische Fischfarmen liefern etwa die Hälfte des weltweiten Angebots, dank optimaler und bisher einmaliger Zuchtbedingungen.

Wer hat im Jahr 2019 Lachs produziert? (Quelle: Bank of America Merrill Lynch)

In dieser Branche sind das Klima und die kilometerlange, wilde Küstenlinie ein wichtiger Pluspunkt. Das erklärt wahrscheinlich, warum Chile der Hauptkonkurrent Norwegens ist. Die Aquakulturindustrie in dem lateinamerikanischen Land erholt sich gerade von zwei Kalamitäten, die sie in die Knie gezwungen haben: die infektiöse Lachsanämie im Jahr 2007 und eine Mikroalgeninvasion im Jahr 2016. Der ewige Außenseiter kann auf ein gutes Standbein in Nordamerika zählen. Aber chilenischer Lachs hat es viel schwerer, Europa zu erreichen, was an der allgemein geringeren Qualität des Produkts, dem geringen Appetit der Europäer auf Tiefkühlkost, der schlechten gesundheitlichen Behandlung und den logistischen Zwängen liegt, die mit der Entfernung und der Organisation der Märkte zusammenhängen.

Mit seinem anspruchsvollen Äußeren ist der Lachs nichts weiter als ein Basisprodukt. Die Hersteller müssen sicherstellen, dass ihre Preise wettbewerbsfähig sind, indem sie ihre Kosten so niedrig wie möglich halten. Kosten, die nicht nur die Betriebskosten umfassen, die man sich leicht vorstellen kann, um eine Aquakulturfarm zu betreiben, sondern auch spezifische Tierarzt- und Futterkosten. Der norwegische Sektor ist aus logistischer und kommerzieller Sicht hervorragend aufgestellt und seine Hauptakteure sind bestens strukturiert.

Aber die Stimmung auf dem Lachsmarkt hat sich ein wenig verändert, er ist nicht mehr so dynamisch wie in den letzten Jahren. Wahrscheinlich hat er auch etwas von der Aura verloren, die es ihm erlaubte, sich mit einem Hauch von List und Marketing als „Premium"-Bereich auszugeben, was sie in der Tat nur für einen kleinen Teil der Produktion zutrifft. Alles in allem wird erwartet, dass der Markt mit dem Anstieg der Bevölkerung und der guten Presse, die Meeresfrüchte im Gesundheitsbereich genießen, langsam wächst. Die norwegischen Akteure kultivieren ein Qualitätsimage, das der Verbraucher gut erwidert und bereit ist, für das Produkt einen allgemein hohen Preis zu zahlen. Allerdings, und das ist ein wesentlicher Unterschied zu einer „Premium"-Branche, schwanken diese Preise stark. Von ca. 30 NOK (ca. 2,90 EUR) pro kg vor 10 Jahren haben sie sich zwischen 2016 und 2019 auf ca. 60 NOK pro kg verdoppelt, was insbesondere auf die Ausdünnung des Angebots aufgrund der überhöhten Sterblichkeit in Chile, aber auch in Norwegen, wo die Lachsläuse grassierten, zurückzuführen ist. Im Jahr 2020, einem besonders atypischen Jahr, fielen sie nach rekordverdächtigen Schwankungen (77 NOK im Januar bis 43,70 NOK im November) auf einen Durchschnitt von 55,50 NOK. Das Jahr 2021 beginnt mit einem recht niedrigen Niveau, etwa 45 NOK pro Kilogramm, aber Experten halten eine Rückkehr zu 60 NOK in diesem Jahr für möglich.

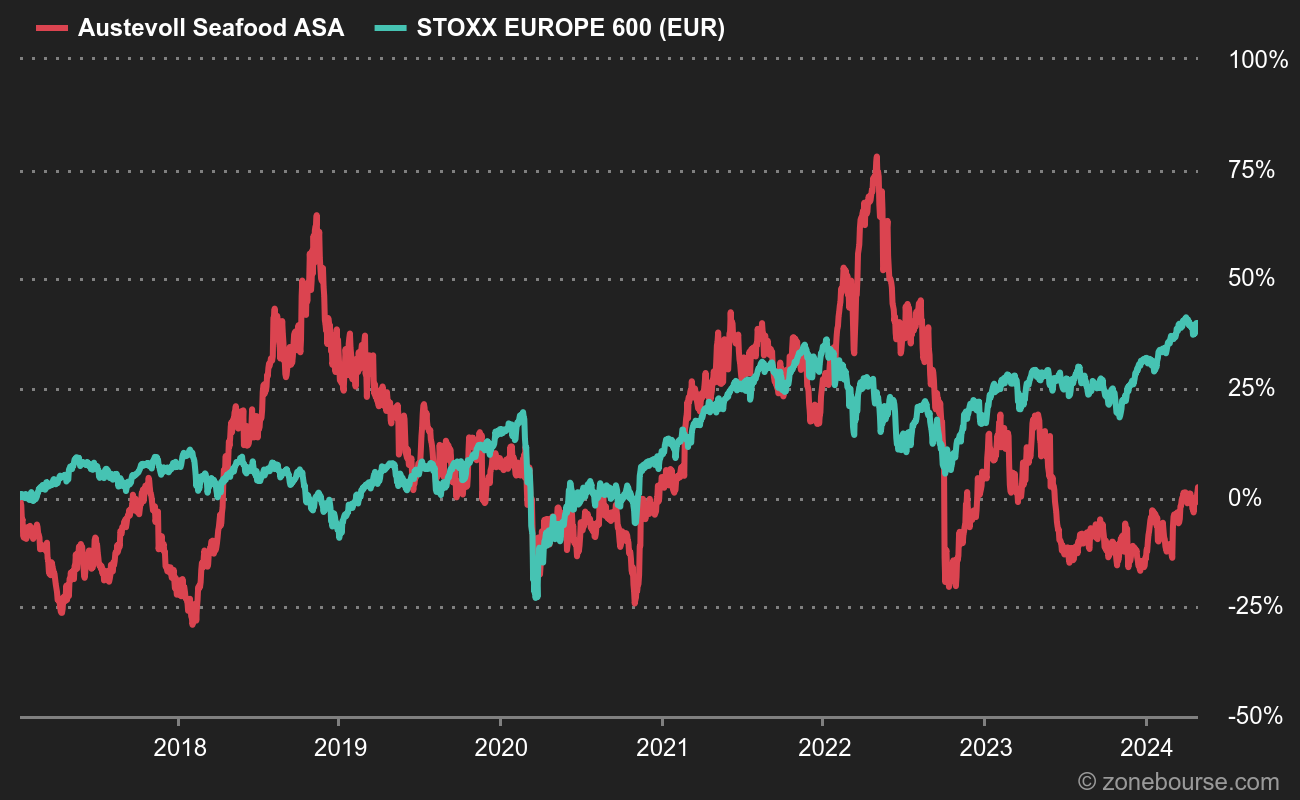

In diesem Zusammenhang scheint die in Familienbesitz befindliche Austevoll Seafood Gruppe gut gerüstet, um weiterhin zu den führenden Unternehmen der Branche zu gehören, zumal die aktuellen Bewertungsniveaus nach zwei schwierigen Börsenjahren sehr günstig erscheinen. Die Gewinnentwicklung zeigt, dass sich die Branche noch nicht erholt hat: Die operative Marge ist von 18,8 % im Jahr 2018 auf 12,5 % im Jahr 2019 bei Austevoll gefallen. Der Tiefpunkt wurde wahrscheinlich im Jahr 2020 erreicht, bevor ein Aufschwung in diesem Jahr von Analysten, die die Aktie verfolgen, erwartet wird. Wenn ihre Prognosen richtig sind, wird das Unternehmen aktuell mit etwas weniger als dem 10-fachen der für 2021 erwarteten Ergebnisses bewertet und das Verhältnis von Schulden zu EBITDA ist günstig. Auch die Bilanz dürfte sich nach der externen Wachstumsoffensive, mit der das Unternehmen sein Geschäft diversifiziert hat, in diesem Jahr aufhellen.

Austevoll ist von seinen Höchstständen noch weit entfernt.

Die Besonderheit von Austevoll im Vergleich zur Konkurrenz wurde bereits erwähnt. Es ist die Präsenz in der gesamten Wertschöpfungskette der Branche Lachs, natürlich die 52,7%ige Beteiligung an Leroy Seafood, aber auch das Angebot aus der pelagischen Fischerei und die Produktion von Nahrung und Öl. Der Markt bewertet im Wesentlichen auch die Mehrheitsbeteiligung an Leroy Seafood, eine Aufgabe, die durch die Börsennotierung der Tochtergesellschaft noch erleichtert wird. Auf der anderen Seite wird dem Rest des Portfolios wenig Aufmerksamkeit geschenkt, was bedauerlich ist, da Austevoll dadurch die Kosten besser kontrollieren kann als der Branchendurchschnitt. Vielleicht ein Katalysator für die Zukunft, auch wenn gute Kenner dieser Art von Struktur genau wissen, dass ein Holding-Rabatt unvermeidlich ist.

So viel zum Gesamtbild. Wenden wir uns nun den Themen zu, die uns ärgern. Denn nicht alles in der Lachsindustrie ist... rosa. Wir haben bereits über die biologische Bedrohung gesprochen, die eine verstärkte tierärztliche Überwachung erfordert und die Industrie einem Image-Risiko vom Typ „Hühnerhormon" aussetzt. Der chilenische Lachs hat dies bereits erfahren: Wenn man eine Google-Suche über chilenischen Lachs durchführt, findet man in den ersten Ergebnissen mehr Kontroversen als Rezepte. Bislang hat es der norwegische Lachs geschafft, sein Image zu bewahren. Wir haben auch gesehen, dass die Margen je nach Kosten und Verkaufspreisen stark schwanken. Wie in jedem Bereich, kurz gesagt, aber in diesem Fall mit einer sehr ausgeprägten Amplitude. Hinzu kommen die Schwankungen der norwegischen Krone gegenüber dem Euro, die beobachtet werden sollten, um zumindest die Anfänge größerer Bewegungen zu erkennen. Schließlich hängt auch ein Damoklesschwert über der Branche, denn in den USA und Europa laufen zwei kartellrechtliche Untersuchungen. Haben sich die mächtigen norwegischen Produzenten in einer mondlosen Nacht auf dem Grund irgendeines Fjords zusammengefunden, um ein Wikingerkartell zu gründen? Sie leugnen das, aber die Bedrohung besteht und die Verfahren sind auf beiden Seiten des Atlantiks anhängig.

Alle diese Risiken sind klar identifiziert und gut dokumentiert. Der letzte Punkt, den wir erwähnen werden, ist ebenfalls gut dokumentiert, aber seine Folgen sind noch unklar. Es ist die Entwicklung der landgestützten Betriebe, die in den letzten Jahren eine Art Schreckgespenst für die Branche war. Die Lachsbranche hatte in der Vergangenheit hohe Eintrittsbarrieren aufgrund von Klima-, Regulierungs- und Lieferkettenproblemen. Das Aufkommen einer neuen Generation von Akteueren, die sich teilweise von geografischen Zwängen lösen können, ist eine echte Bedrohung. Bis jetzt ist sie noch nicht eingetreten. Aber es kommen immer größere Produktionskapazitäten auf den Markt. Darüber hinaus ist ein weiterer norwegischer Akteur, Grieg Seafood, das erste Mitglied des dominanten Kreises, das den Schritt wagt und in eine landgestützte Farm investiert, in der sowohl Lachse, die für die Wiederaufstockung im Meer bestimmt sind, als auch Lachse, die für den Verkauf bestimmt sind, gezüchtet werden, ohne dass sie in die freie Natur entlassen werden.

Werden diese landgestützten Farmen in der Lage sein, Qualitätslachs zu Kosten zu produzieren, die die bestehenden Akteure bedrohen und das Verhältnis zwischen Angebot und Nachfrage aus dem Gleichgewicht bringen? Das ist die Multimilliarden-Dollar-Frage.

In der Zwischenzeit basiert der Investment-Case für Austevoll auf zwei Säulen. Erstens, ein bescheidenes Bewertungsniveau im Vergleich zu den historischen Standards des Unternehmens. Auf der Ebene des erwarteten KGVs, weniger als das 10-fache der Ergebnisse von 2021, während der Durchschnitt der letzten zwei Jahre bei 12,2 lag. Und in Bezug auf das EV/EBITDA-Verhältnis, das voraussichtlich unter das 4-fache fallen wird, verglichen mit einem Durchschnitt von 5,6 in den letzten zehn Jahren. Diese attraktive Bewertung in Verbindung mit einer zyklischen Erholung der Aktivitäten in diesem Jahr, wenn die Schäden der Pandemie abklingen, sollte Austevoll eine gute Performance ermöglichen. Damit dürfte der Eintritt des Wertes in das Investor-Portfolio Europa von Marketscreener gerechtfertigt sein.