|

|

| Tops / Flops der Woche |

GameStop (+61 %): Der Star am Aktienhimmel hat erneut eine verrückte Woche hinter sich. Für die Mega-Rally gab es keinen besonderen Grund, außer einen Schneeballeffekt, nachdem der Vorsitzende Ryan Cohen den Kauf von 100.000 Aktien über seine Investmentgesellschaft bekannt gegeben hatte. Alleghany (+25 %): Berkshire Hathaway geht in die Offensive und kauft den Versicherer für 11,6 Mrd. USD in bar. Warren Buffett freut sich über die Transaktion, hat er das Unternehmen doch nach eigenen Angaben 60 Jahre lang beobachtet. Rheinmetall (+19 %): Der Verteidigungssektor hat in Europa nach wie vor Rückenwind, denn der Kontinent sieht sich gezwungen, seine militärischen Ausgaben zu erhöhen. Das deutsche Unternehmen steht gemeinsam mit der Hensoldt AG und dem schwedischen Konzern Saab in vorderster Reihe. Tesla (+11 %): Der Autobauer hat in Brandenburg seine fünfte "Gigafactory" eingeweiht, die erste in Europa. Von der Grundsteinlegung bis zum ersten ausgelieferten Fahrzeug sind nur 22 Monate vergangen. Dassault Aviation (+11 %): Der Spezialist für Business- und Kampfjets profitiert sowohl von dem allgemeinen Aufschwung des Verteidigungssektors als auch von der Unterzeichnung eines neuen Exportvertrags für den Rafale-Kampfjet, in dessen Rahmen Griechenland sechs weitere Flugzeuge dieses Typs erwirbt. Nemetschek (+10 %): Der in München ansässige Anbieter von Software für die Baubranche hat für 2022 einen deutlich über den Erwartungen liegenden Ausblick abgegeben und damit den Anlegern eine schöne Überraschung bereitet. Shopify (-10 %): Nachdem die Aktie letzte Woche einen Höhenflug (+44 %) erlebte, ging es diese Woche wieder steil abwärts, wobei es sich aber in erster Linie um eine Korrektur handeln dürfte. Prosus (-10 %): Eine weitere schwierige Woche für das Unternehmen, das für die Geschäftszahlen von Tencent abgestraft wird, an dem es mit 29 % beteiligt ist. Infolge des Drucks auf den Werbemarkt hat der chinesische Konzern Ende 2021 das schwächste Wachstum der letzten Jahre verzeichnet. Electricité de France (-11 %): Nachdem sich am vergangenen Freitag eine Kapitalerhöhung von 3,1 Mrd. EUR bestätigte, musste die Aktie Verluste hinnehmen. Mit der Kapitalmaßnahme reagiert das Unternehmen auf die finanziellen Schwierigkeiten, in die es aufgrund der geringeren Verfügbarkeit seiner Kernkraftwerke und infolge von Preiskontrollmaßnahmen zum Schutz der Verbraucher geraten war. Kion (-21 %): Der Kurs wurde durch eine Analyse der Research-Abteilung von UBS belastet. Diese schätzte die Aktie zwar positiv ein, prognostizierte aber nachteilige Auswirkungen durch die Preisexplosion bei Stahl - einem Material, das in der Kostenstruktur stark zu Buche schlägt. Grund für diese Einschätzung ist die vom Mitbewerber Palfinger kurz zuvor veröffentlichte Gewinnwarnung. |

|

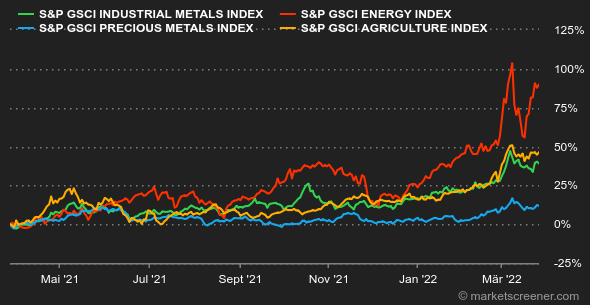

| Rohstoffe |

Die Rohölpreise tendieren wieder nach oben, wobei der Aufwärtsdruck durch die Versorgungsprobleme am Schwarzen Meer verstärkt wird. Die Europäische Union bemüht sich zwar, ihre Abhängigkeit von russischen Kohlenwasserstoffen zu reduzieren, beabsichtigt aber kein komplettes Embargo für russisches Öl, sodass der Kaufrausch zum Ende der Woche abflaute. Zur Erinnerung: Russland deckt 30 % des europäischen Rohölbedarfs. Bei den Metallpreisen ging es ebenfalls weiter aufwärts. Die Rückkehr der Coronapandemie beeinträchtigt in China das Angebot, wodurch die durch den Krieg in der Ukraine ohnehin schon angespannten Lieferketten noch stärker belastet werden. Dieser Angebotsschock, der mit einer kurzfristigen Verknappung einhergeht, treibt die Preise nach oben. Kupfer kostet 10.420 USD, Aluminium 3.670 USD und Zink 4.140 USD. Der Nickelpreis, der immer wieder das festgelegte tägliche Limit (inzwischen +/- 15 %) erreicht, liegt bei 37.200 USD. Bei den Agrarrohstoffen ist dagegen eine gewisse Entspannung und Stabilisierung erkennbar. So wird Weizen in Chicago im Bereich von 1080 Cent je Scheffel gehandelt. In Europa hat die Europäische Kommission bekannt gegeben, dass die Weizenerträge über dem Fünfjahresdurchschnitt liegen. Diese Tendenz dürfte sich angesichts der allgemein günstigen Witterungsverhältnisse in der Region bestätigen. |

|

| Makroökonomie |

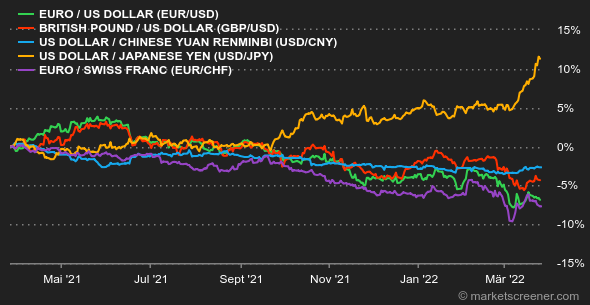

Dachten Sie, Sie würden in dieser Woche nichts von Jerome Powell, dem Chef der US-Notenbank, hören? Weit gefehlt, denn in seiner Rede am Montagabend scheute er keine Mühe, den Finanzmärkten klarzumachen, dass die Fed noch stärker an der Zinsschraube drehen könnte, um der Inflation entgegenzuwirken. Das Statement war geschickt aufgebaut, denn auf die anfänglich vermittelte Flexibilität folgte der nötige Nachdruck. Somit ließen sich die Anleger nicht verschrecken. Ganz im Gegenteil: Die Aktienkurse stiegen sogar. Für den Markt gilt offenbar das Diktum, dass es zu Aktien keine Alternative gibt (gemäß dem berühmten TINA-Prinzip - "There Is No Alternative"). Doch das war diese Woche nicht die einzige Überraschung. Hinzu kam, dass sich die Einkaufsmanagerindizes in den wichtigsten Volkswirtschaften überraschend stark entwickelten - und das, obwohl die Umfragen unter den Einkaufsmanagern großer Unternehmen ab dem 11. März durchgeführt wurden, als der Krieg in der Ukraine schon begonnen hatte. Offenbar fiel das Ende der pandemiebedingten Einschränkungen deutlicher ins Gewicht als die Befürchtungen hinsichtlich des Konflikts. Am Devisenmarkt setzte der US-Dollar seinen Aufwärtstrend gegenüber dem Yen fort und erreichte zum Wochenschluss 122,1 JPY. Der Rubel erholte sich geringfügig, nachdem Wladimir Putin die Käufer fossiler Rohstoffe aus Russland aufgefordert hatte, Lieferungen künftig in der Landeswährung zu bezahlen. Aktuell kostet 1 US-Dollar 99 Rubel. Der EUR/USD-Wechselkurs pendelte sich bei etwa 1,10 ein. Der entschlossenere geldpolitische Kurs der US-Notenbank ließ die Rendite zehnjähriger US-Staatsanleihen wieder auf 2,46 % steigen. Deutsche Bundesanleihen legten auf 0,56 % zu und französische Papiere nähern sich erneut der Marke von 1 %. Die Kryptowährungen gewannen diese Woche wieder an Dynamik. Der Bitcoin erholte sich um fast 10 % und notierte bei Redaktionsschluss wieder bei ca. 45.000 USD. Das Digitalgeld scheint aber nach wie vor eng an den Nasdaq gekoppelt zu sein. Seit vielen Wochen korreliert der Bitcoin mit dem US-Technologieindex, zeigt jedoch weitaus größere Schwankungen. Er ist also auch und gerade in dieser brisanten geopolitischen Phase kein sicherer Hafen. Kommende Woche gilt die Aufmerksamkeit der Anleger in den USA zwei wichtigen Konjunkturindikatoren: den Zahlen zur Verbraucherpreisentwicklung im Februar (am Donnerstag) und den Arbeitsmarktzahlen für März (am Freitag). In Europa liegt der Fokus auf den vorläufigen Inflationszahlen des Monats März für Deutschland (am Mittwoch) und den Euroraum (am Freitag). Und noch eine wichtige Anmerkung: Nach der Umstellung auf die europäische Sommerzeit an diesem Wochenende liegt die Zeitverschiebung zu den USA wieder im gewohnten Bereich. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |