Medifast ist eines der am schnellsten gewachsenen Mid-Cap-Unternehmen der USA - ohne dass die Aktie ein Vermögen kostet. Denn der Titel fällt in die GARP-Kategorie, d. h. "Wachstum zu einem vernünftigen Preis", wie Peter Lynch sie gerne bezeichnet.

Medifast produziert und vertreibt eine breite Palette von 137 Ernährungsprodukten, die online verkauft und zum Kunden nach Hause geliefert werden. Zudem bietet das Unternehmen Coaching-Dienste mit ca. 61.000 aktiv tätigen Coaches an. Medifast erwirtschaftet seinen Umsatz zu 100 % in den Vereinigten Staaten. Die Ernährungsprogramme und die Lieferung von Fertiggerichten machen 90 % des Umsatzes aus.

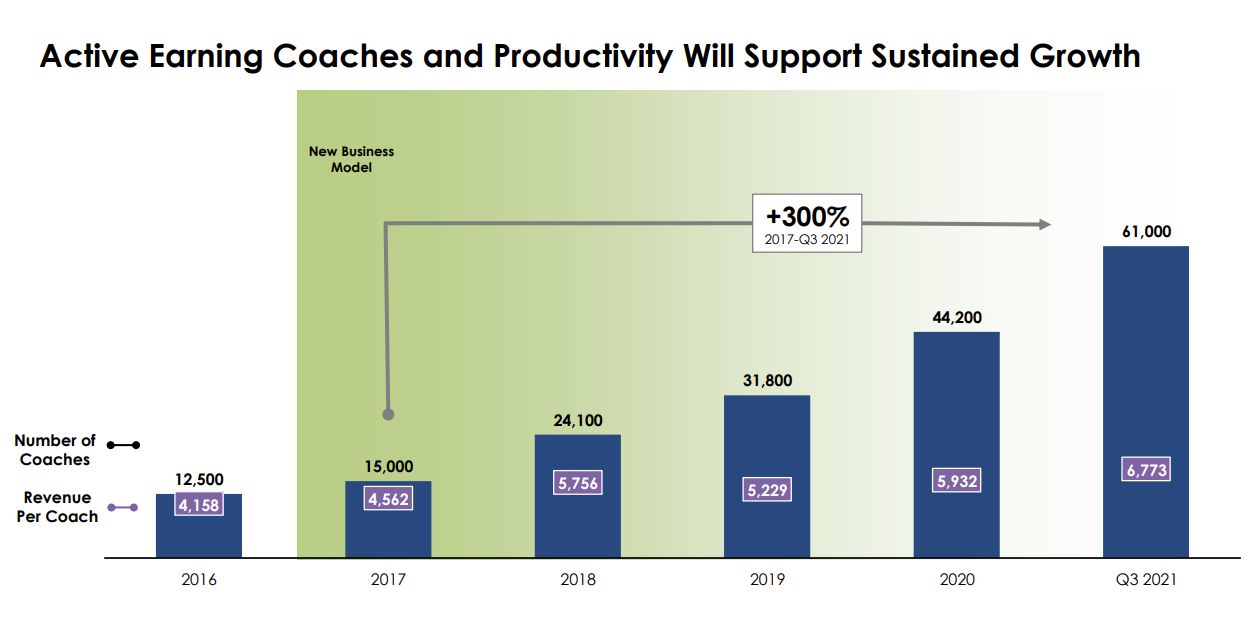

Das Wachstum von Medifast ist vor allem auf Opta Via, dem Coaching-Modell des Unternehmens, zurückzuführen. Dabei begleitet das Unternehmen die physische "Verwandlung" der Kunden, die sich auf eine individuelle Betreuung und den Zugang zu einer Gemeinschaft von motivierten Menschen verlassen können. Die Kundenbindung ist mit einer Rate von 77 % besonders hoch und 90 % der Opta-Via-Coaches waren zuvor selbst Kunden. Medifast basiert daher auf einem virtuellen Kreis, in dem Kunden zu Coaches werden, die wiederum Kunden überzeugen, selbst Coaches zu werden.

Seit 2017 trägt das neue Geschäftsmodell mit dem Ziel, die Anzahl der Coaches zu erhöhen, zum Wachstum bei:

Quelle: Medifast - Präsentation der Ergebnisse von Q4 2021.

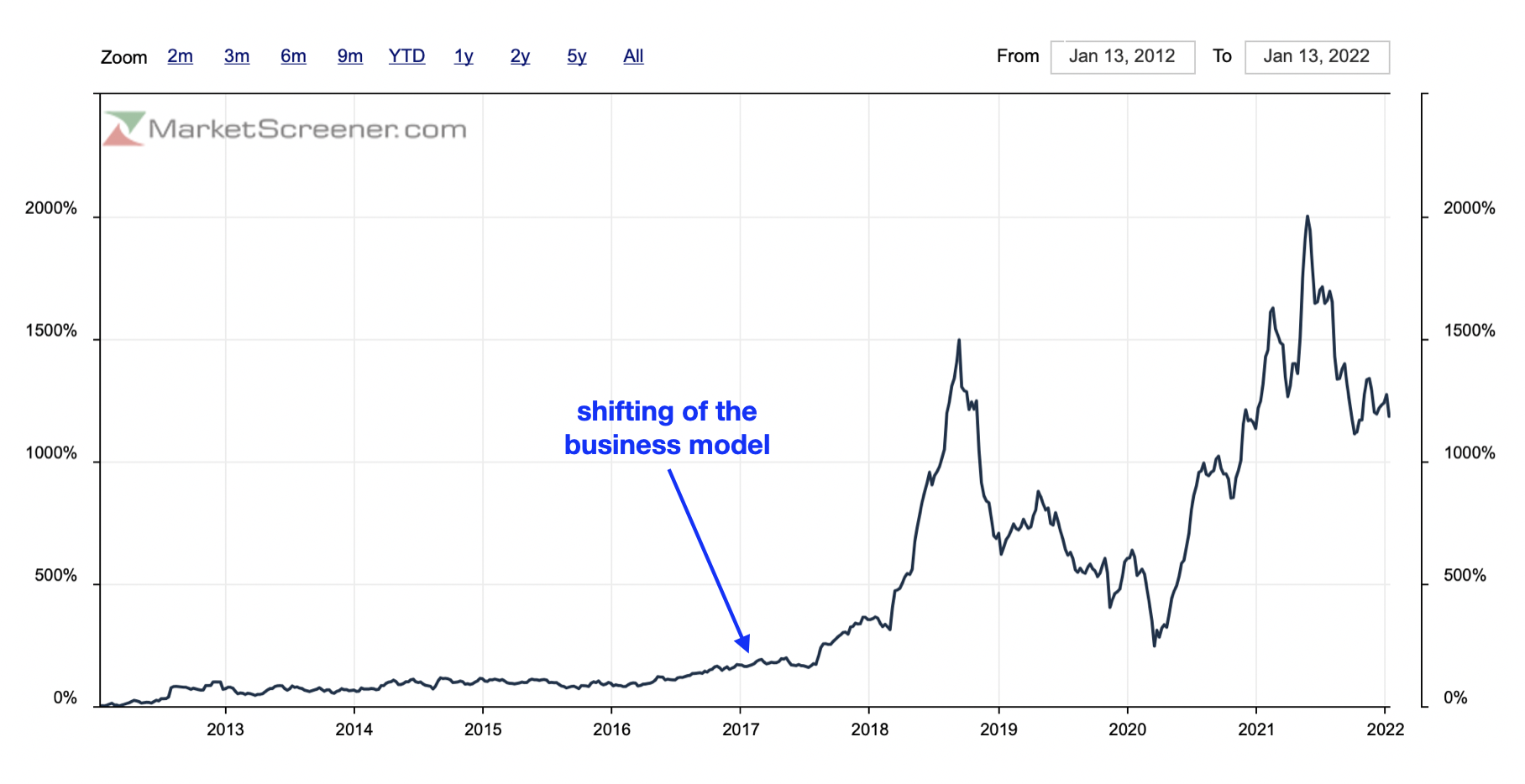

Der Aktienkurs ist in den letzten zehn Jahren um mehr als 1200 % gestiegen:

Quelle: MarketScreener

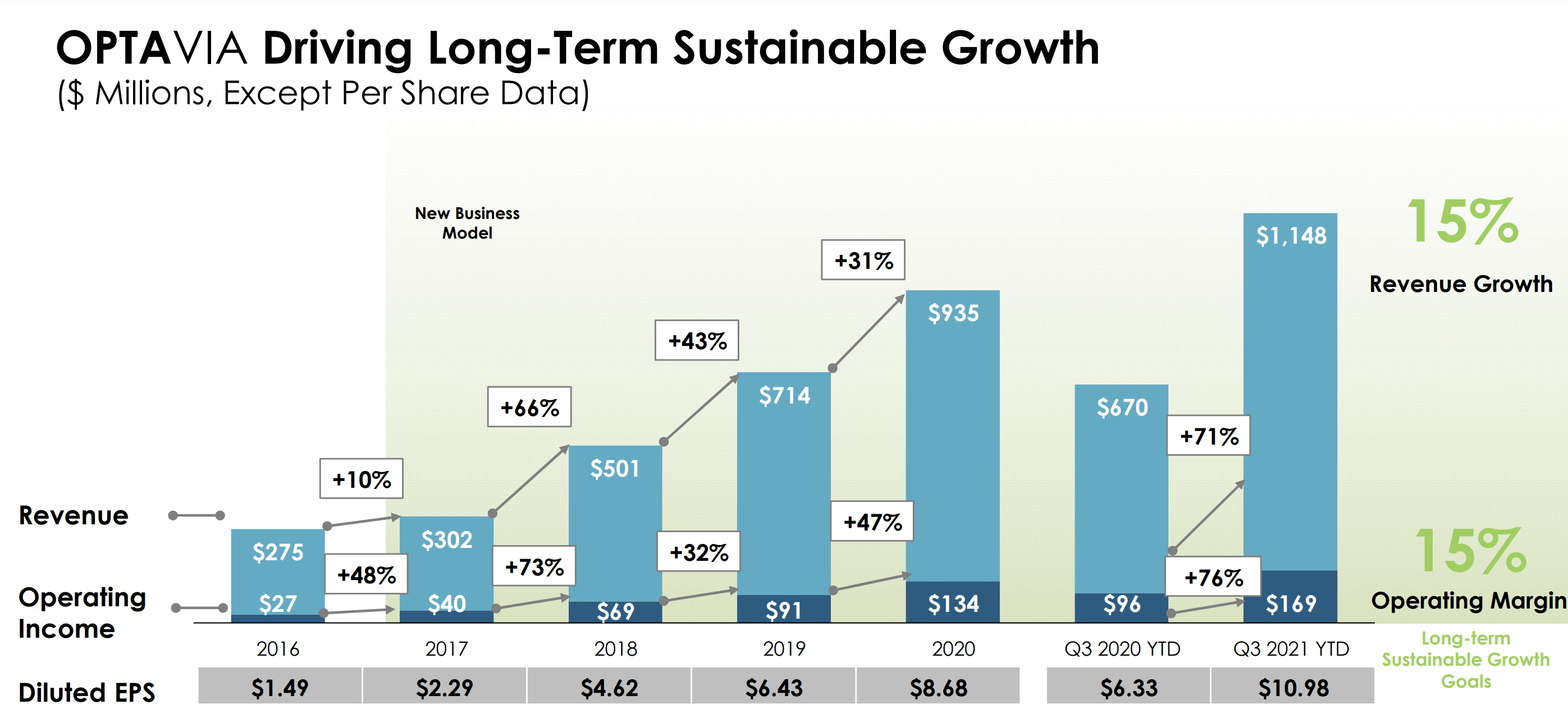

Den Vorsitz des Unternehmens hat derzeit Daniel R. Chard inne. Seine Erfolgsbilanz - mehr als 25 Jahre Erfahrung in der Konsumgüter- und Dienstleistungsbranche sowie erfolgreiche Karrieren bei Nu Skin, Pillsbury und Arthur Andersen - ist mit der von Ulf Mark Schneider (derzeitiger CEO von Nestlé) vergleichbar. Das Management strebt ein nachhaltiges Wachstum des Umsatzes und des Betriebsergebnisses von etwa 15 % pro Jahr an. Angesichts der Tatsache, dass die Ergebnisse des Unternehmens in der Vergangenheit die Erwartungen erfüllt haben, scheint dieses Ziel erreichbar und eher konservativ zu sein. Der Markt, auf dem sich das Unternehmen positioniert, ist nahezu unendlich: Schließlich geht es um die Gesundheit, die Ernährung und das Selbstwertgefühl des Menschen. So ist Medifast eines der am schnellsten wachsenden Unternehmen mit einem durchschnittlichen jährlichen Umsatzwachstum (CAGR) von 50 % zwischen den Jahren 2017 und 2021. Dieses Wachstum wurde vollständig selbst finanziert, und das Unternehmen musste weder auf Kapitalerhöhungen noch auf die Aufnahme von Schulden zurückgreifen.

Entwicklung der Gewinn- und Verlustrechnung von Medifast seit 2011:

.png)

Quelle: MarketScreener

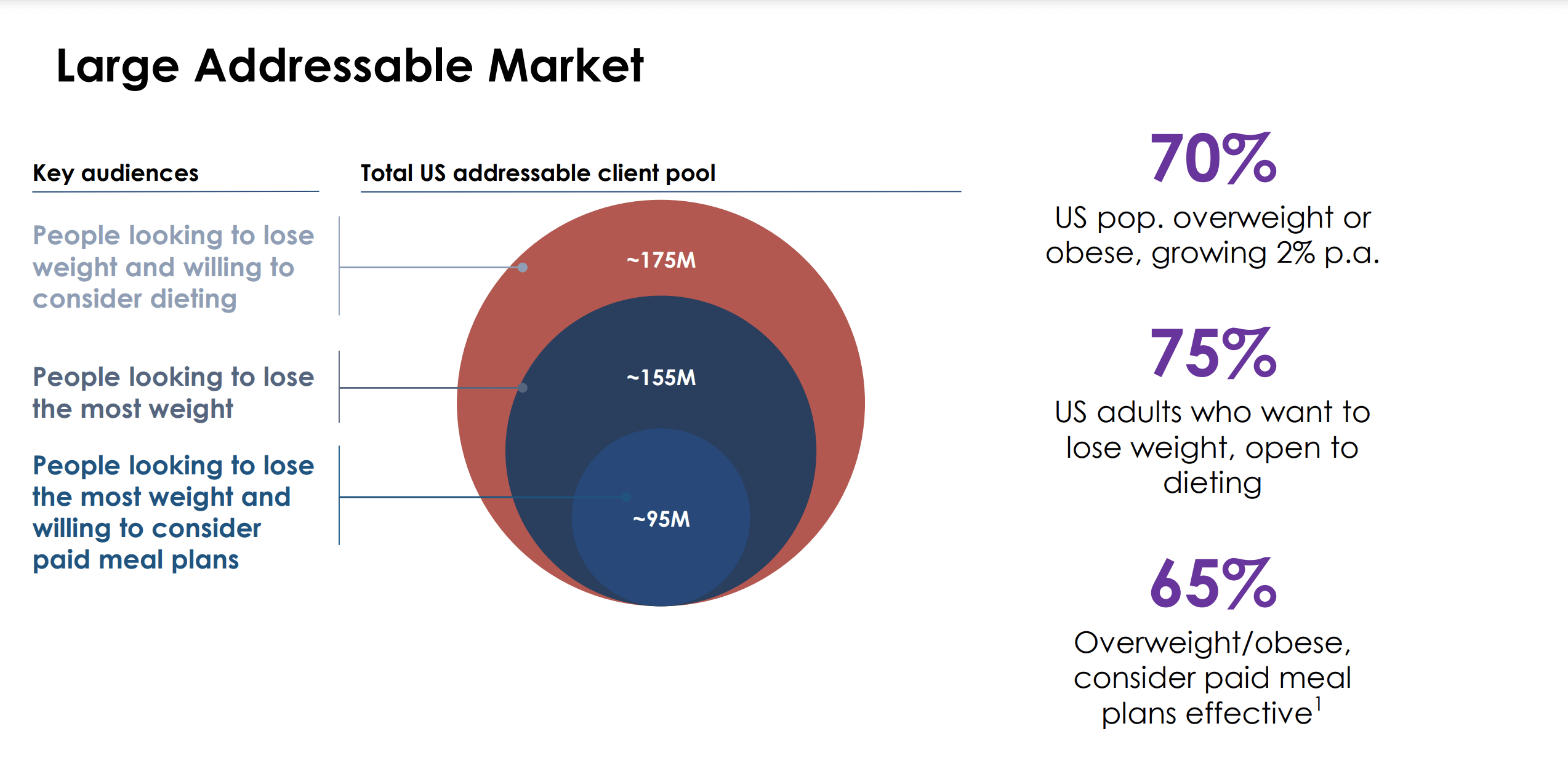

Medifast wird bis dato von mehr als 2 Millionen Menschen zur Verbesserung ihrer Essgewohnheiten bzw. Ernährung genutzt und es gibt viele weitere potenzielle Kunden. Vor allem in den USA, wo die Fettleibigkeit ein noch nie dagewesenes Ausmaß erreicht - mehr als 70 % der Bevölkerung sind übergewichtig. Von diesen gelten 40 % als fettleibig, wobei die Zahlen jährlich um rund 2 % steigen. Diese Entwicklung hat dazu geführt, dass immer mehr Menschen durch Ernährung und Sport etwas für ihre Gesundheit tun wollen. So geben 75 % der Amerikanerinnen an, dass sie abnehmen oder ein Ernährungsprogramm absolvieren wollen, und 63 % haben seit Beginn der Corona-Pandemie neue Gesundheitsgewohnheiten angenommen. Diese Bewegung wird durch die Bedeutung des Selbstverständnisses im digitalen Zeitalter und die Möglichkeiten der Lieferung von Mahlzeiten nach Hause verstärkt - einmal mehr in Zeiten der Pandemie.

Quelle: Medifast

Medifast hat ein Geschäftsmodell, das fast zu schön ist, um wahr zu sein. Da das Unternehmen nur sehr wenig Kapital benötigt (geringer CAPEX: Investitions- und Betriebsmittelbedarf), konnte es schnell rentabel werden und seine ausgezeichnete finanzielle Gesundheit relativ leicht aufrechterhalten. In den letzten fünf Jahren lagen die Investitionsausgaben zwischen 1 bis 1,5 % des Umsatzes. Mit einer Eigenkapitalrendite von rund 91 % im Jahr 2021 und einer Nettovermögensrendite von rund 61 % erzielte das Unternehmen eine hohe Rentabilität. Diese Rentabilität liegt im Jahr 2021 mit einer Betriebsmarge von 11,3 % und einer Nettomarge von 8,5 % weit über der des Sektors – Tendenz steigend, mit einer stabilen Bruttomarge von 74,2 % und ständig sinkenden Betriebskosten.

Quelle: Medifast

Der freie Cashflow kommt den Aktionären zugute: 45 % fließen in Dividendenzahlungen, 28 % in Aktienrückkäufe und 22 % in Investitionen in das künftige Wachstum des Unternehmens. Mit einer Quick Ratio von 1 und einer Current Ratio von 1,9 - diese Kennzahlen sind ein Maß für die Liquidität des Unternehmens, insbesondere in einer Stresssituation, in der das Unternehmen seine Lagerbestände nicht verkaufen könnte - verfügt das Unternehmen über eine ausreichende Finanzkraft, um potenzielle kurzfristige Rückschläge aufzufangen. Gleichzeitig besitzt Medifast eine Nettoliquidität (liquide Mittel/ Barmittel > Schulden) bei einem Verschuldungsgrad von nur 10 % des Eigenkapitals.

Die Bewertung bleibt angemessen: Das Unternehmen wird mit dem 14,4-fachen des Gewinns für 2021 und dem 11,6-fachen des für 2022 prognostizierten Gewinns bewertet. Daraus ergibt sich ein PEG von 0,60 (Price-to-earning-growth/ Kurs-Gewinn-Wachstum - die nützlichste Kennzahl zur Identifizierung von GARP-Aktien). Grundsätzlich sollte ein GARP-Titel bei etwa 1 liegen, um als solcher zu gelten. Die Aktie von Medifast ist also fast doppelt so günstig; bei der aktuellen Marktbewertung zahlt man weniger als das 19,7-fache (Durchschnitt).

.png)

Quelle: MarketScreener

Der CEO, Daniel R. Chard, besitzt etwa 1 % des Unternehmens, was 25 Mio. USD entspricht. Überhaupt ist das gesamte Managementteam persönlich beteiligt, unter ihnen sind einige, die mehr als 1 Mio. USD in Medifast-Aktien besitzen: James P. Maloney (CFO), Kevin G. Byrnes (Direktor), William Baker (VP Information Technology), Jeffrey J. Brown (Direktor), Scott Schlackman (Direktor) und Constance J. Hallquist (Direktor). Diese Einbindung führt dazu, dass sie wie Investoren denken und ihr Vermögen in Beziehung zu ihrer betrieblichen Leistung sehen. Das ist immer beruhigend, vor allem, wenn das Geschäftsmodell zu schön erscheint, um wahr zu sein, wie es hier der Fall ist.

Schlussfolgerung:

Wenn Sie auf der Suche nach einer GARP-ähnlichen Aktie sind, ist Medifast unserer Meinung nach eine gute Wahl zur Diversifizierung. Wir haben Medifast für unser USA-Portfolio ausgewählt, da es fundamentale Qualitäten in Bezug auf Wachstum und Rentabilität aufweist, basierend auf einem einzigartiges Geschäftsmodell. Es handelt sich jedoch nach wie vor um einen recht volatilen Mid-Cap-Wert, so dass auch Vorsicht geboten ist. Wir werden die anstehenden Gewinnveröffentlichungen im Auge behalten, um zu sehen, ob sich das Wachstum wie erwartet fortsetzt.

Der Autor hatte zum Zeitpunkt der Erstellung und Veröffentlichung dieses Artikels eine Short- oder Long-Position.