|

|

| Tops / Flops der Woche |

|

Zynga (+51 %): Für den kalifornischen Spieleentwickler hat Take-Two Interactive, der Mutterkonzern von GTA, der seine Präsenz im Mobilsegment ausbauen will, ein Übernahmeangebot in Höhe von 12,7 Mrd. USD vorgelegt. Daraufhin verteuerte sich der Titel im Wochenverlauf um 51 %. BE Semiconductor (+20 %): Der Halbleitersektor wurde in dieser Woche von Meldungen des Branchengiganten Taiwan Semiconductor Manufacturing Company (TSMC) beflügelt, der in den kommenden Jahren mit einer Nachfrageexplosion rechnet. Zudem begann die Credit Suisse mit der Beobachtung mehrerer europäischer Werte des Sektors und äußerte sich positiv zu den Aussichten für die Branche. Rexel (+12 %): Der auf den Vertrieb von Elektroinstallationsmaterial und elektrischen Komponenten spezialisierte Großhandelskonzern veröffentlichte für 2021 unerwartet starke Geschäftszahlen. Dabei profitierte er auch von der soliden Entwicklung der Bau- und Sanierungsbranche. Adyen (-15 %): Das hochbewertete Fintech-Unternehmen zahlt die Zeche für die Sektorrotation hin zu Titeln mit günstigeren Bewertungskennzahlen. Die Anleger nahmen hier wie auch bei anderen Börsenstars des Jahres 2021 erste Gewinne mit. EDF (-13 %): Doppelschlag für den französischen Energieversorger: Zum einen hat die französische Regierung beschlossen, die Energiepreise in diesem Jahr zu deckeln. Zum anderen kündigte EDF am selben Tag eine Abwärtskorrektur der Prognose für die Stromerzeugung aus Atomkraftwerken an, da einige Reaktoren zu Inspektionszwecken abgeschaltet werden mussten. Servicenow (-10 %): Der Spezialist für webbasierte Tools für Unternehmen gehörte zu den Nasdaq-Aktien, die in dieser Woche ausgehend von ihrer großzügigen Bewertung auf Talfahrt gingen. |

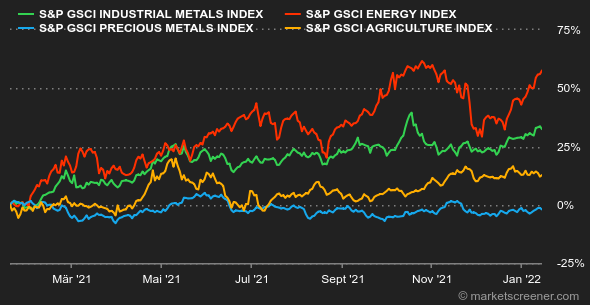

| Rohstoffe |

|

Die Ölpreise setzten ihren Anstieg in der vierten Woche in Folge fort. Damit näherten sich die Preise pro Barrel mit 85 USD für die Nordseesorte Brent und 83 USD für die US-Referenzsorte WTI weiter ihrem Höchststand von 2021. Trotz der weltweit erneut um sich greifenden Coronapandemie bleibt das Umfeld für das schwarze Gold günstig. Der schwächelnde US-Dollar, Lieferengpässe, geopolitische Spannungen und eine strikte Begrenzung der Fördermengen durch die OPEC+ deuten nach wie vor auf vorteilhafte Bedingungen für Öl und das Energiesegment im Allgemeinen hin. Bemerkenswert ist auch, dass die Ölvorräte in den USA erneut zurückgingen und nun den niedrigsten Stand seit Oktober 2018 erreicht haben. Die Preise für Industriemetalle waren auch in dieser Woche robust. China kurbelt die Nachfrage weiter an, was sich in den jüngsten monatlichen Importdaten aus Peking widerspiegelt, die insgesamt dynamisch bleiben. Dabei ragte insbesondere Nickel heraus: Das Metall übertraf die Marke von 22.000 USD pro metrischer Tonne und erreichte damit ein Zehnjahreshoch. Als echtes Schwergewicht der Branche drückt Indonesien die Preise weiter nach oben, denn das Land will die Ferronickel-Ausfuhren besteuern - mit dem Ziel, die Nickelerze zu einem größeren Teil im Inland zu verarbeiten. Bei den Edelmetallen gewannen Gold und Silber an Boden, wenn auch nur geringfügig. Gold notiert aktuell bei 1.820 USD, Silber bei 23,10 USD je Feinunze. Im Agrarbereich korrigierte das US-Landwirtschaftsministerium (USDA) angesichts der ungewöhnlich trockenen Witterung in Südamerika die Schätzungen für die weltweite Sojaproduktion nach unten. Zudem rechnet das Ministerium mit einer Entspannung auf dem Weizenmarkt, da sich die Nachfrage abschwächt und die US-Bestände daher steigen dürften. In Chicago gab der Weizenpreis folglich auf 746 Cent je Scheffel nach. |

|

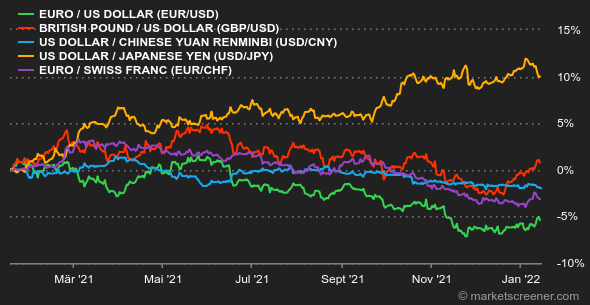

| Makroökonomie |

|

Anleger verschließen die Augen manchmal gern vor der Realität. So wollten die Aktienmärkte von der Aussicht auf eine restriktivere Geldpolitik zunächst nichts hören. Letzte Woche kam dann das böse Erwachen, als klar wurde, dass die US-Notenbank Fed dieses Jahr möglicherweise vier Zinserhöhungen vornehmen wird, um die Inflation einzudämmen. Den Börsenindizes bescherte diese Meldung Verluste, allen voran technologielastigen Indizes und allgemein sogenannten "Growth-Aktien". Wenn die Währungshüter in den USA an ihrem Plan festhalten, wird die Liquidität nicht mehr so großzügig sprudeln. Dann werden Anleger gezwungen sein, sorgfältiger auszuwählen. Der Euro erholte sich diese Woche etwas überraschend wieder und stieg auf 1,4511 USD, den besten Stand seit November. Im Dezember sorgte die US-Teuerungsrate von 7 % gegenüber dem Vorjahr (die höchste Inflation seit 1982) für etwas Aufregung. Die Devisenhändler gehen jedoch davon aus, dass der erste Zinsschritt der Fed, wahrscheinlich im März, der US-Währung Auftrieb verleihen wird. Der Greenback verlor auch gegenüber dem Yen (1 USD = 113,508 JPY) und den meisten anderen Währungen an Boden. Der Euro-Kurs zum Schweizer Franken lag bei 1,0425 CHF. Im Anschluss an ein Plus von rund 30 Basispunkten in einem Monat scheint sich die Rendite von US-Treasuries bei 1,71% einzupendeln. Die Rendite deutscher Bundesanleihen verharrte mit -0,09 % in negativem Terrain, während französische Staatsanleihen mit 0,29 % stabil im Plus liegen. Sogar niederländische Staatsanleihen pendelten sich wieder ein. Nächste Woche stehen als erstes die Zahlen für das chinesische BIP im 4. Quartal 2021 auf der Agenda. Am Dienstag wird dann die Entscheidung der japanischen Notenbank über ihre Geldpolitik erwartet. In den USA steht die Veröffentlichung einiger allerdings nicht besonders wichtiger Konjunkturdaten auf dem Programm. Der Preis der wichtigsten Kryptowährung Bitcoin stabilisierte sich diese Woche bei rund 42.000 USD. Während dieser ruhigen Phase meldete sich der eigenwillige und polarisierende Tesla-Chef Elon Musk auf Twitter zurück und verschaffte seinem Liebling Dogecoin einen neuen Impuls, indem er erklärte, dass bestimmte Tesla-Produkte mit der Kryptowährung gekauft werden können. Das gilt allerdings nur für einige Fanartikel, nicht für echte Tesla-Autos. Nur ein PR-Gag? Wahrscheinlich. Der Kurs der Tesla-Aktie zeigte jedenfalls am Freitagnachmittag ein Plus von über 10 %. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. *Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag, bis zur Erstellung des Newsletters. Diese Vermögenswerte notieren auch an Wochenenden. |