Mit 37 Jahren Erfahrung bietet das Unternehmen seinen Kunden eine breite Palette an hochwertigem Glas mit Isolier-, Sicherheits-, Verdunkelungs- und Energieoptimierungseigenschaften. Das Glas der Premium-Fenster kann vollständig an die Anforderungen des Gebäudes und des geografischen Gebiets angepasst werden. Die Kombination von Technologien schafft ein einzigartiges und umfassendes Angebot, welches das Unternehmen auch unter den Markennamen ESWindows (Fenster und Glasfassaden im mittleren Preissegment) und Alutions (Produkte aus stranggepresstem Aluminium, die den Produktmix ergänzen) vertreibt. Tecnoglass hat sich zum Ziel gesetzt, technologischer Spitzenreiter zu sein - auf dem Markt für Glasfassaden ist das Unternehmen bereits führend.

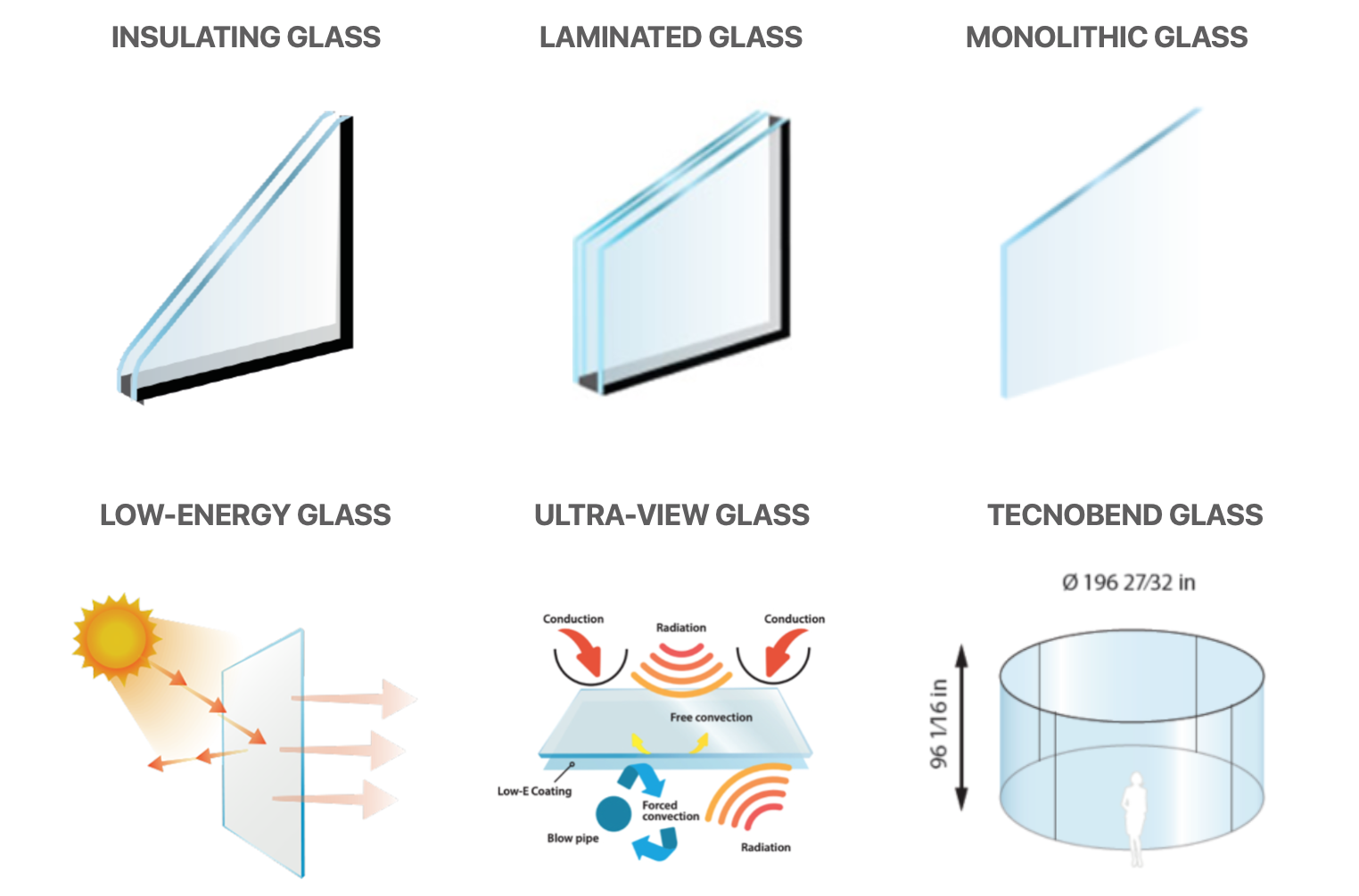

Die Palette der von Tecnoglass angebotenen Technologien:

Ein Wachstumsunternehmen

Nach einem historischen Umsatzwachstum von 159 %, das in 12 aufeinander folgenden Monaten erzielt wurde, liegen die Ergebnisse des Unternehmens weiterhin über den Erwartungen. Die Analysten korrigieren ihr Kursziel regelmäßig nach oben. Dieser Erfolg ist weitgehend auf die wirtschaftliche Erholung nach der Pandemie sowie die Beschleunigung des Baus und der Renovierung von Einfamilienhäusern in den USA zurückzuführen. Tecnoglass konnte seinen Marktanteil in diesem Segment in den Jahren 2020 und 2021 deutlich ausbauen.

Die Wachstumsaussichten von Tecnoglass erhielten Auftrieb, als US-Präsident Joe Biden einen Plan für Infrastrukturinvestitionen ankündigte, der vor allem die Energiewende ermöglichen soll. Rund 1,2 Billionen USD werden für die Erneuerung der Windenergie, den Ausbau von Bahnstrecken, die Installation von Ladestationen für Elektrofahrzeuge und die Renovierung schlecht isolierter Häuser ausgegeben. Die intelligenten Isolierglaslösungen von Tecnoglass profitieren von diesen politischen Maßnahmen.

Die Tecnoglass-Aktie ist ein typisches Beispiel für einen GARP-Wert (Growth at Reasonable Price), wie Peter Lynch ihn definiert. In den letzten Jahren betrug das Umsatzwachstum 15,6 % und war damit dreimal so hoch wie der Branchendurchschnitt von 5,6 %. Das Unternehmen wird jedoch "nur" mit dem 18-fachen des für 2021 prognostizierten Gewinns bewertet, was deutlich günstiger ist als der für die Branche übliche ca. 25-fache Gewinn.

Das Wachstum von Tecnoglass könnte nach Schätzungen der Analysten in den kommenden Jahren um rund 20 % pro Jahr weiter steigen. Die Unternehmensleitung geht von zwei Rekordjahren 2022 und 2023 aus. Dieses Wachstum dürfte sich in dem Maße bemerkbar machen, wie der Marktanteil des Unternehmens im Wohnungsbausektor steigt. Die Expansion in stark nachgefragten Regionen, insbesondere an der Golfküste (Texas, Louisiana, Mississippi, Alabama und Florida), ist ein Beweis für die Flexibilität von Tecnoglass, sich geografisch zu diversifizieren und den Erfolg zu wiederholen, den das Unternehmen in anderen Staaten erzielt hat. Diese Diversifizierung spiegelt sich auch im Umsatzmix wider, der zeigt, dass die Hauptmärkte derzeit der Wohnungs- und Gewerbebau sind.

Erhebliche Preissetzungsmacht

Das Unternehmen hat im Jahr 2021 eine hervorragende Eigenkapitalrendite (ROE) von 28 % und eine operative Rentabilität von über 21 % erzielt. Trotz dieser guten Zahlen unterschätzt der Markt möglicherweise die vertikal integrierten Aktivitäten der Gruppe und die Verbesserung ihrer Margen. Tecnoglass verfügt dank seiner fortschrittlichen technologischen Position im Bereich des hochwertigen Architekturglases über eine beträchtliche Preismacht. Das Unternehmen besitzt auch den Vorteil der bereits erwähnten vertikalen Integration. Genauer gesagt kontrolliert es den größten Teil seiner Rohstofflieferkette und seiner Vertriebskanäle. Nur mit Saint-Gobain gibt es ein Joint Venture. Dies ermöglicht es dem Unternehmen, selbst bei einer Rohstoffkrise bessere Lieferzeiten als seine Konkurrenten anzubieten - ein nicht zu vernachlässigender Wettbewerbsvorteil in Zeiten der Inflation.

Einige der 480 weltweit bereits abgeschlossenen Projekte:

| Steuerjahr: Dezember | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Nettoschuld 1 | 212 | 158 | 114 | 65.8 | 40.5 | - | - | - |

| Nettoliquidität 1 | - | - | - | - | - | 31.1 | 135 | - |

| Verschuldungsgrad (Verbindlichkeiten/EBITDA) | 2.294 x | 1.611 x | 0.759 x | 0.2477 x | 0.1332 x | - | - | - |

| Free Cash Flow 1 | 1.79 | 53.1 | 65.7 | 70.6 | 60.9 | 95.8 | 145 | 179 |

| ROE (Nettogewinn/Eigenkapital) | 19.3% | 18.5% | 36.6% | 53.5% | 42.2% | 29.4% | 27.1% | - |

| ROA (Nettogewinn/Gesamtvermögen) | 5.82% | - | 14.8% | 23.9% | 22.3% | 17.5% | 19.3% | - |

| Aktiva 1 | 421.3 | - | 462 | 651.5 | 819.8 | 1’010 | 1’040 | - |

| Buchwert je Aktie 2 | 4.210 | 4.590 | 5.120 | 7.320 | 11.50 | 13.70 | 16.40 | 17.20 |

| Cash Flow pro Aktie 2 | - | - | 2.290 | 2.980 | 3.940 | 4.180 | 4.850 | - |

| Capex 1 | 25 | 18.3 | 51.5 | 71.3 | 78 | 43.5 | 47.8 | 36 |

| Capex / Umsatz | 5.79% | 4.89% | 10.37% | 9.95% | 9.36% | 4.79% | 4.85% | 3.8% |

| Datum der Veröffentlichung | 02.03.20 | 02.03.21 | 03.03.22 | 02.03.23 | 29.02.24 | - | - | - |

Ein bemerkenswertes Geschäftsmodell

Die Bilanz des Unternehmens ist solide. Das EBITDA wächst, die Schulden gehen zurück, und folglich ist die finanzielle Verschuldung unter Kontrolle (Schulden/EBITDA-Verhältnis von 0,79 im Jahr 2021). Außerdem zeigt die hohe Rentabilität, dass das Unternehmen nicht nur gut geführt wird, sondern vor allem sehr attraktive Qualitätsprodukte hat. In fünf aufeinander folgenden Quartalen wurde Cashflow generiert, was auch auf eine bessere Verwaltung des Betriebskapitals zurückzuführen ist. Tecnoglass investiert einen Großteil der erwirtschafteten Gewinne in die Verbesserung und Automatisierung seiner Produktionslinien, um effizienter auf die Nachfrage reagieren zu können. Kurzum: Das Management denkt langfristig.

| Steuerjahr: Dezember | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Nettoschuld 1 | 212 | 158 | 114 | 65.8 | 40.5 | - | - | - |

| Nettoliquidität 1 | - | - | - | - | - | 31.1 | 135 | - |

| Verschuldungsgrad (Verbindlichkeiten/EBITDA) | 2.294 x | 1.611 x | 0.759 x | 0.2477 x | 0.1332 x | - | - | - |

| Free Cash Flow 1 | 1.79 | 53.1 | 65.7 | 70.6 | 60.9 | 95.8 | 145 | 179 |

| ROE (Nettogewinn/Eigenkapital) | 19.3% | 18.5% | 36.6% | 53.5% | 42.2% | 29.4% | 27.1% | - |

| ROA (Nettogewinn/Gesamtvermögen) | 5.82% | - | 14.8% | 23.9% | 22.3% | 17.5% | 19.3% | - |

| Aktiva 1 | 421.3 | - | 462 | 651.5 | 819.8 | 1’010 | 1’040 | - |

| Buchwert je Aktie 2 | 4.210 | 4.590 | 5.120 | 7.320 | 11.50 | 13.70 | 16.40 | 17.20 |

| Cash Flow pro Aktie 2 | - | - | 2.290 | 2.980 | 3.940 | 4.180 | 4.850 | - |

| Capex 1 | 25 | 18.3 | 51.5 | 71.3 | 78 | 43.5 | 47.8 | 36 |

| Capex / Umsatz | 5.79% | 4.89% | 10.37% | 9.95% | 9.36% | 4.79% | 4.85% | 3.8% |

| Datum der Veröffentlichung | 02.03.20 | 02.03.21 | 03.03.22 | 02.03.23 | 29.02.24 | - | - | - |

Der Markt erwartet einen großen Boom im Wohnungsbau, der durch das Infrastrukturgesetz von Biden unterstützt wird. Wir sollten jedoch nicht vergessen, dass die Bauindustrie sehr zyklisch ist. Auf den Anstieg der Hauspreise in den USA nach der Rezession im Jahr 2020 könnte durchaus eine Verlangsamung des Immobilienmarktes folgen. Darüber hinaus würden Abwärtskorrekturen im Budget von Tecnoglass unweigerlich zu einem geringeren Wachstum führen. Dank seines bemerkenswerten Geschäftsmodells kann es jedoch mögliche Schwierigkeiten überwinden.

Technoglass ist folglich eine wachstumsstarke Aktie, die zu einem vernünftigen Preis notiert und die beste Rentabilität in diesem Sektor aufweist. Die Aktie könnte mittel- bis langfristig eine gute Wahl sein, um vom ausgeprägten Trend im Wohnungsbau und der Renovierung zu profitieren.