|

Samstag 8. Januar | Börsen-Update der Woche |

| Beruhigt durch die wohl geringere Gefährlichkeit der Omikron-Variante des Coronavirus erklommen die Finanzmärkte zu Jahresbeginn neue Rekordhöhen, litten dann aber unter Gewinnmitnahmen. Insbesondere die Verlautbarungen der US-Notenbank dämpften die Stimmung, denn die Währungshüter wollen mit Blick auf den angespannten Arbeitsmarkt und den anhaltenden Inflationsdruck die Bilanzsumme der Fed reduzieren und die Leitzinsanhebung vorziehen. Auch angesichts der bevorstehenden Quartalsberichtssaison dürfte die Volatilität weiterhin hoch bleiben. |

| Indizes In dieser Woche schlossen die asiatischen Leitindizes uneinheitlich. Der Shanghai Composite und der Nikkei verloren 3 % bzw. 1,1 %, während der Hang Seng 0,3 % an Terrain gewann. Die europäischen Indizes büßten die zu Wochenbeginn erzielten Zugewinne zwar zum Teil wieder ein, blieben aber insgesamt im grünen Bereich. Der DAX verzeichnete ein Plus von 0,4 %, der CAC 40 machte 0,85 % gut und der FTSE 100 verbuchte einen Zuwachs von 1,4 %. In den Peripherieländern der Eurozone legten die Leitindizes in Spanien und Portugal um 0,3 % bzw. 0,8 % zu. Das italienische Börsenbarometer kletterte sogar um 1,3 % nach oben. In den USA zeigt sich hingegen ein anderes Bild: So mussten der Dow Jones und der S&P 500 in der vergangenen Woche Rücksetzer von 0,3 % bzw. 1,5 % hinnehmen. Noch heftiger traf es den Nasdaq 100 mit einem Minus von 3,4 %. Schwankungen der Indizes seit dem 01.12.2021  |

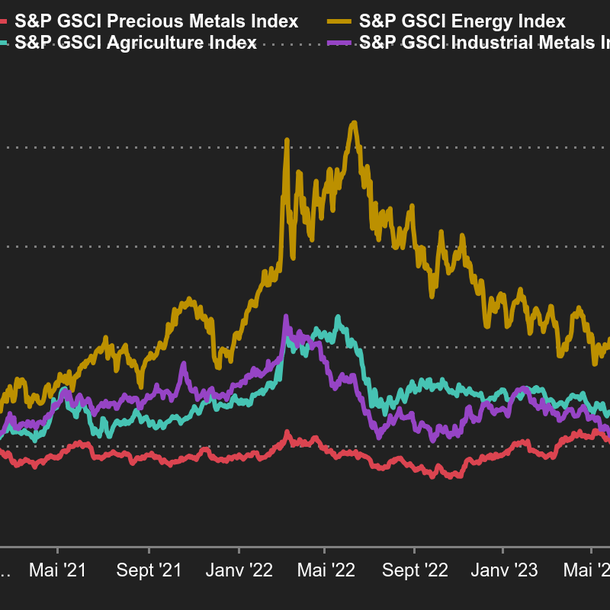

| Rohstoffe Für die Ölpreise ging es zu Jahresbeginn aufwärts. Ungünstige Witterungsbedingungen führten in Nordamerika zu Produktionsunterbrechungen. Diese lösten im Zusammenspiel mit der Ausrufung des landesweiten Notstands in Kasachstan einen über die gesamte Woche anhaltenden Preisanstieg aus. Die US-Referenzsorte WTI übertraf kurzzeitig die Marke von 80 USD und die Nordseesorte Brent notierte bei ca. 82 USD je Barrel. Der Goldpreis gab in dieser Woche jedoch nach. Trotz der steigenden Risikoaversion konnte das Edelmetall nicht die Gunst der Anleger gewinnen und fiel erneut unter die Schwelle von 1.800 USD je Feinunze. Auch Silber konnte sich dem nicht entziehen und fiel auf 22,1 USD. Im Bereich der Industriemetalle bewegten sich die Preise für Zink und Aluminium weiter nach oben. Diese Entwicklung ist auf die steigenden Energiekosten in Europa zurückzuführen, das immer noch unter den Auswirkungen der durch die Decke gehenden Erdgaspreise leidet. Infolge dieser Preisexplosion sehen sich die europäischen Gießereien gezwungen, ihre Produktion zu drosseln, was die Preise tendenziell anziehen lässt. Energiewerte geben weiter den Ton an  |

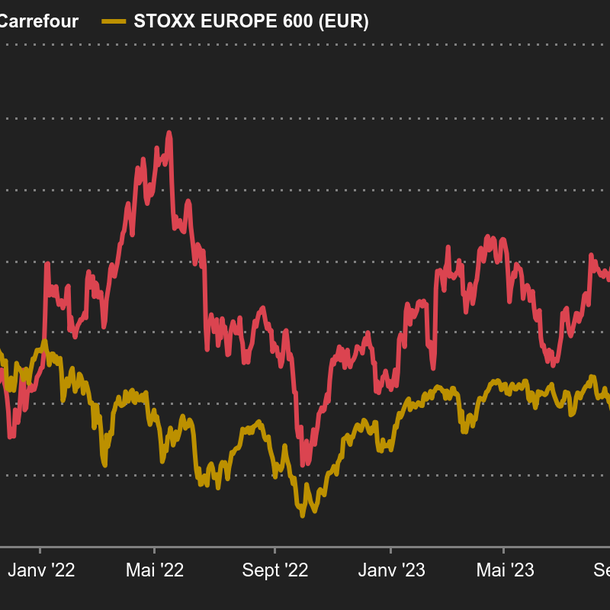

| Aktien - Daimler / Stellantis / BMW / Renault / Ford (+10 % bis +20 %): Die Automobilbranche entwickelte sich in dieser Woche stark. Die Anleger nutzten die günstigen Kurse, um sich mit Aktien einzudecken. Grund war die Hoffnung, dass sich 2022 die weltweiten Absatzzahlen erholen, da die Lieferengpässe abnehmen und neue Baureihen - insbesondere Fahrzeuge mit Elektroantrieb - entwickelt werden. - Lufthansa / IAG / Wizz Air (+10 % bis +20 %): Dass die Befürchtungen in Bezug auf die Omikron-Variante (ob zu Recht oder zu Unrecht) nachlassen, hat den mit dem Tourismus verbundenen Sektoren Auftrieb verliehen. Dies gilt insbesondere für Fluggesellschaften, die in den letzten zwei Jahren von mehreren Pandemiewellen in Mitleidenschaft gezogen wurden. - Carrefour (+13 %): Die größte französische Supermarktkette profitierte von den erneut aufkommenden Gerüchten über eine Fusion mit Auchan. Sogar ein Preis von 23,50 EUR pro Aktie ist im Gespräch. Der Markt ist von einer Konsolidierung überzeugt, verliert sich dabei aber nicht in haltlosen Spekulationen. Dass den Gerüchten bisher kein Dementi folgte, trug sicher wesentlich zum Kursplus bei. - Valneva / Novo Nordisk / Sartorius Stedim Biotech (-10 % bis -30 %): Hier sehen wir die Gegenbewegung zu den Kursanstiegen im Luftfahrt- und Automobilsektor. Titel des Gesundheitssektors verlieren an Attraktivität, sobald die Bedrohung durch die Pandemielage abnimmt. Das Ganze folgt quasi dem Prinzip der kommunizierenden Röhren. - Exxon Mobil / ConocoPhillips (ca. +10 %): Ein weiterer Profiteur dieser Woche war die Ölbranche - insbesondere in den USA. Zu verdanken ist dies dem steigenden Rohölpreis und der Aussicht, dass das Geschäft nach dem Höhepunkt der Omikron-Ausbreitung weniger von der Pandemie beeinträchtigt sein dürfte. - Shopify / Servicenow / Salesforce (-10 % bis -15 %): Auch Technologietitel mussten in dieser Woche aufgrund der Sektorrotation kräftig Federn lassen. Carrefour im Aufwind  |

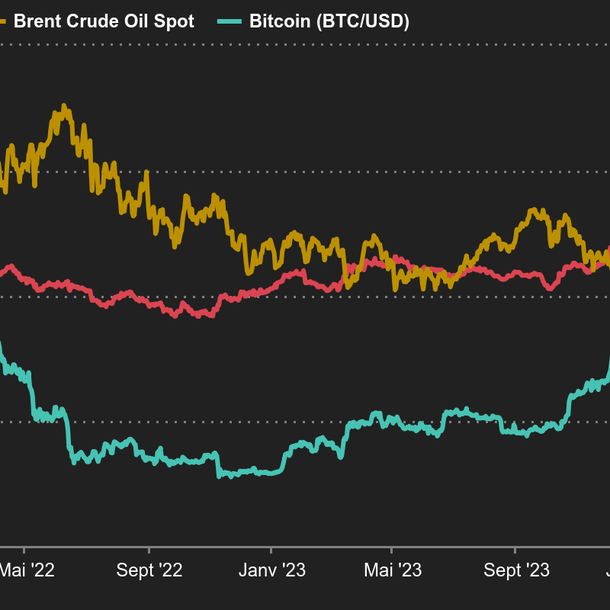

| Makroökonomie Der Jahresauftakt verlief nicht ganz so ruhig wie erwartet, da die US-Notenbank am Mittwochabend das Protokoll ihrer jüngsten Zinssitzung veröffentlichte. Dies enthielt im Grunde keine großen Neuigkeiten, sondern bestätigte den Anlegern lediglich, dass die US-Währungshüter ihren geldpolitischen Kurswechsel eingeläutet haben. Die Federal Reserve ist sich bewusst, dass sie die Zinszügel schnell straffen muss, um den Inflationsschub einzudämmen und einen ineffizienten Arbeitsmarkt zu vermeiden. Die Inflation sorgt auch in Europa für Schlagzeilen. Erste Schätzungen im Dezember deuten auf eine jährliche Teuerungsrate von 5 % hin, was offensichtlich über der Prognose von 4,8 % liegt. Die US-Arbeitsmarktzahlen fielen im Dezember überraschend aus: Neue Arbeitsplätze gab es kaum, doch die Arbeitslosenquote ging erneut zurück. Der EUR/USD-Kurs hat sich seit Jahresanfang kaum verändert und 1 EUR kostet nach wie vor etwa 1,13 USD. Die Devisenhändler preisen in ihren Strategien inzwischen ein etwas höheres Risiko einer wirtschaftlichen Abkühlung aufgrund der Zinspolitik ein. Rohstoffwährungen wie der australische Dollar (AUD), der neuseeländische (NZD) und der kanadische Dollar (CAD) gerieten dadurch etwas ins Trudeln. Gleichzeitig wertete der US-Dollar gegenüber der türkischen Lira (TRY) weiter auf. Der Euro verteuerte sich gegenüber dem Schweizer Franken und notierte zum Wochenschluss bei 1,04222 CHF. Die Rendite zehnjähriger US-Staatsanleihen stieg im Anschluss an die Veröffentlichung des Fed-Protokolls auf 1,72 % und reagierte damit recht verhalten, obgleich die Realzinsen weiter im negativen Bereich verharren. Gleiches gilt für deutsche Bundesanleihen, deren Rendite allerdings binnen zwei Wochen von -0,33 % auf -0,07 % gestiegen ist. Französische Staatsanleihen rentierten mit 0,26 %, während ihre Schweizer Pendants wieder fast in positives Terrain zurückkehrten (-0,04 %) und niederländische Staatspapiere eine positive Rendite von 0,03 % verbuchten. Angesichts der geldpolitischen Entwicklungen in den USA ist dies durchaus nachvollziehbar. Ein ausgewiesener Fed-Kenner weist darauf hin, dass die Zinskurve am kurzen Ende nun fast vollständig eine Zinserhöhung im März, mehr als drei Zinsschritte von jeweils 25 Basispunkten in 2022 und einen Leitzins von über 1,75 % in drei Jahren impliziert. Die Stimmung am Markt für Kryptowährungen hat sich in den letzten Tagen eingetrübt. Die Höchstmarke des Bitcoin bei 69.000 USD Anfang November scheint in weiter Ferne zu liegen, und der Kurs ist innerhalb von nur zwei Monaten um etwa 40 % eingebrochen. Am Freitagnachmittag bewegte sich der Bitcoin bei rund 41.000 USD. Der Börsenwert des Markts für Kryptowährungen folgte diesem Trend und schrumpfte im selben Zeitraum um über 1000 Mrd. USD, und zwar von 3000 Mrd. USD auf unter 2000 Mrd. USD. Die kommenden Wochen dürften für digitale Zahlungsmittel turbulent werden. Stehen wir am Anfang einer Baisse, eines sogenannten Bärenmarkts? Warten wir es ab. Kommenden Montag steht die Veröffentlichung der Arbeitslosenquote für November in Europa auf der Agenda. Am Mittwoch folgt der US-Verbraucherpreisindex für Dezember. Am Donnerstag werden dann die Zahlen zur US-Produktion und am Freitag Informationen zur europäischen Handelsbilanz im November erwartet. Bitcoin im Tiefflug  |

| Klar zur Zinswende Die vergangene Woche verlief recht turbulent. Zwar entwickelten sich die Indizes zu Wochenbeginn vor allem in Europa noch recht dynamisch, doch nach dem am Mittwoch veröffentlichten Protokoll der US-Notenbank Fed änderte sich die Lage. Die nun sehr hohe Wahrscheinlichkeit einer früheren und deutlicheren Leitzinsanhebung führte zu einer Sektorrotation zugunsten von Value-Aktien, wovon insbesondere Titel von Banken, Versicherern und Automobilherstellern profitierten. Decken sich die Anleger nach der Portfoliobereinigung im Dezember nun also zu günstigen Kursen ein? 2022 dürfte jedenfalls ebenso interessante Entwicklungen wie im Vorjahr mit sich bringen und weiterhin von Volatilität geprägt sein. Wir wünschen allen Anlegern ein schönes Wochenende. |