|

|

| Tops / Flops der Woche |

Tenneco (+83 %): Der US-amerikanische Autozulieferer wird vom Fonds Apollo zu einem Preis von 20 USD je Aktie übernommen. Vor einigen Tagen hatte der Kurs noch knapp unter 10 USD gelegen. Uniper (-19 %): Die Aktie des deutschen Energieversorgers begab sich diese Woche auf Talfahrt. Das Unternehmen ist einer der Anteilseigner der Pipeline Nord Stream 2, deren Inbetriebnahme als Reaktion auf die russische Invasion auf Eis gelegt wurde. Booking (-12 %): Die geopolitischen Spannungen bescherten Tourismusaktien Kursverluste. Alibaba (-12 %): Der chinesische Onlinehandelsriese meldete das schwächste Umsatzwachstum pro Quartal seit seinem Börsengang 2014. Obgleich ein Wachstum von 10 % erzielt wurde, war die Enttäuschung am Markt groß. Société Générale (-12 %): Die französische Bank leidet unter ihrem Russland-Engagement über ihre Tochtergesellschaft Rosbank, die zu den zehn größten Geschäftsbanken des Landes zählt. |

|

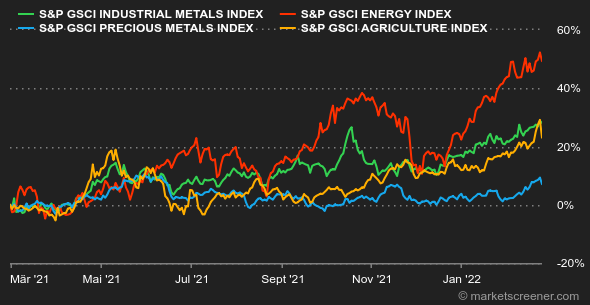

| Rohstoffe |

Es ist soweit: Der Ölpreis hat im Laufe der Woche die Marke von 100 USD pro Barrel geknackt. Obgleich völlig ungewiss ist, wie sich der Konflikt zwischen den russischen Invasoren und den ukrainischen Streitkräften weiter entwickeln wird, dürfte der Ölpreis zum Ende der Woche wieder unterhalb dieser symbolischen Marke liegen. Hierfür gibt es einen einfachen Grund: Die vom Weißen Haus angekündigten Sanktionen gegen den Kreml richten sich nicht gegen die Ölindustrie, und sie werden voraussichtlich keine wesentlichen Auswirkungen auf die russischen Kohlenwasserstoffexporte haben. Daneben verfolgen die Anleger aufmerksam die Verhandlungen über das iranische Atomprogramm, bei denen eine rasche Einigung möglich scheint. Rohöl der Sorte Brent kostet derzeit rund 98 USD je Barrel, WTI notiert bei 92 USD. Die Gaspreise in Europa sind diese Woche angesichts der russischen Bedrohung in der Ukraine wie erwartet rasant in die Höhe geschossen. So erreichte der Referenzpreis am niederländischen Handelsplatz TTF ein Wochenhoch von über 130 EUR/MWh. Der Stopp von Nord Stream 2 durch die deutsche Bundesregierung wirkte sich zwar belastend aus. Sorgen bereitet aber vor allem das Risiko, dass Russland den Gashahn nach Europa aufgrund der Sanktionen weiter zudreht. Der Goldpreis stieg im Wochenverlauf auf 1.974 USD je Feinunze, tendierte zum Wochenende allerdings abwärts und fiel letztlich unter die Marke von 1.900 USD zurück. Gleiches gilt für den Silberpreis, der sein Plus fast vollständig wieder abgab und auf 24 USD sank. Industriemetalle behaupteten sich deutlich besser. Das ist nicht weiter verwunderlich, da Russland ein wichtiger Nickel- und Aluminiumproduzent ist. Die Preise der beiden Metalle markierten bei 3.500 USD bzw. 26.100 USD pro Tonne neue Jahreshöchstwerte. Im Segment Agrarrohstoffe schnellten die Weizen- und Maispreise an der Börse in Chicago nach oben. Russland, aber auch die Ukraine, sind zwei wichtige Akteure auf diesen Märkten. Dem US-Landwirtschaftsministerium zufolge stammen fast 30 % der weltweiten Weizenexporte und ca. 15 % der Maisexporte aus der Ukraine und Russland. Das Wirtschaftsleben in der Ukraine wurde schwer in Mitleidenschaft gezogen. So musste das Land den Betrieb in seinen Häfen am Schwarzen Meer einstellen. Das drückt die Preise nach oben. Weizen kostet derzeit 860 Cent je Scheffel und der Maispreis notiert bei 680 Cent. |

|

| Makroökonomie |

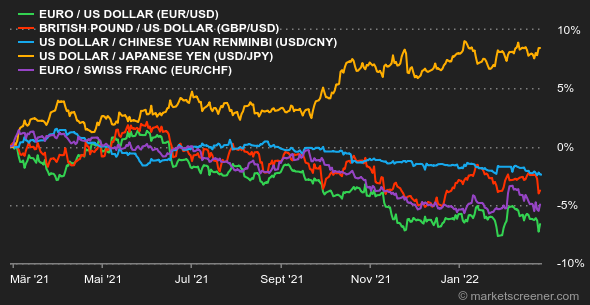

In der vergangenen Woche rückten die Konjunkturdaten angesichts der geopolitischen Lage in den Hintergrund. Wladimir Putin befahl den Einmarsch in die Ukraine, nachdem er die Reaktionsfähigkeit des Westens geprüft und wohl für schwach befunden hatte. Darauf reagierten die Finanzmärkte zunächst sehr heftig. Die Aktienkurse gingen in den Keller, während der Gold- und Ölpreis sowie die Nachfrage nach US-Staatsanleihen sprunghaft anstiegen. Der Rubel verlor gegenüber den anderen Währungen an Wert, was zu erwarten war. Am Donnerstag fiel er auf 101,03 RUB je Euro bzw. auf 89,60 RUB je US-Dollar. Seitdem hat sich die russische Währung wieder etwas erholt. Nachdem US-Staatsanleihen Mitte der Woche von der Risikoaversion profitiert hatten, waren sie danach weniger gefragt. So stieg ihre Rendite am Freitag auf 1,97 % gegenüber 1,94 % in der Vorwoche. Deutsche Bundesanleihen rentieren nach wie vor im Bereich von 0,21 %, französische Staatspapiere mit 0,68 %. Den Aktienindizes folgend gab auch der Markt für Kryptowährungen am Donnerstag stark nach. Der Bitcoin verlor innerhalb weniger Stunden fast 8 % seiner Marktkapitalisierung und fiel von 37.000 auf 34.000 USD. Hier zeigt sich einmal mehr, dass der Bitcoin kein sicherer Hafen ist und sich eine immer stärkere Korrelation mit den etablierten Finanzmärkten - insbesondere mit dem Nasdaq - abzeichnet. Bei Redaktionsschluss hatte sich der Kurs der Digitalwährung ebenso wie die Indizes etwas erholt und tendierte gegen 40.000 USD. Immerhin gab es diese Woche auch noch einige Konjunkturdaten. Insbesondere die Einkaufsmanagerindizes zeigten im Februar praktisch weltweit eine solide Entwicklung, und der deutsche Ifo-Geschäftsklimaindex tat sein Übriges dazu. Am Freitag wurden die Zahlen zur Verbraucherpreisentwicklung in den USA veröffentlicht und entsprachen mit +0,5 % den Erwartungen. In der kommenden Woche gilt die Aufmerksamkeit der Anleger vor allem der Rede des US-Notenbankchefs Jerome Powell vor dem Kongress (Mittwoch) und den US-Arbeitsmarktzahlen für Februar (Freitag). |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |