|

|

| Tops / Flops der Woche |

| Boskalis (+35 %): HAL Investments ist bereits mit 46,2 % an dem niederländischen Unternehmen beteiligt und will nun die noch nicht in seinem Besitz befindlichen Papiere zu einem Preis von 32,50 EUR je Aktie übernehmen. Der Kurs setzte diese Woche zu einem Höhenflug an und gewann allein am Tag nach der Ankündigung der Offerte 28 % hinzu. Solaria Energia (+27 %): Für die Aktie des spanischen Photovoltaikunternehmens ging es steil aufwärts. Vor dem Hintergrund des Ukraine-Konflikts hat der Wettlauf um alternative Energiequellen begonnen. Leonardo (+21 %): Auch in dieser Woche waren Titel des Verteidigungssektors auf dem Vormarsch, denn die europäischen Staaten wollen angesichts des Krieges ihre Rüstungsausgaben erhöhen. Das italienische Unternehmen ist einer der europäischen Marktführer bei der Entwicklung von Militärhubschraubern und Verteidigungssystemen. Electricité de France (+17 %): Nachdem die Europäische Union nun beabsichtigt, die Abhängigkeit der Region von externen Energielieferungen zu verringern, rückt auch die Kernenergie wieder in den Vordergrund. Davon profitiert selbst der angeschlagene französische Staatskonzern, da es kaum noch andere börsennotierte Akteure gibt. Epiroc (+17 %): Der Kurs des schwedischen Spezialisten für schwere Bergbaumaschinen verzeichnete diese Woche einen starken Anstieg. Anleger setzen auf eine Entwicklung von Bergbauprojekten außerhalb Russlands, als Ausgleich für die nach dem Einmarsch in die Ukraine gegen das Land verhängten Sanktionen. Der Anteil des Russlandgeschäfts beläuft sich bei Epiroc zwar auf 6 %. Dank seiner breiten geografischen Aufstellung dürfte das Unternehmen nach Einschätzung der Analysten allerdings in der Lage sein, fehlende Umsätze zu kompensieren. Avis Budget (+16 %): Mit dem Tourismussektor verbundene US-Unternehmen erholten sich zur Wochenmitte. Die Aktien von Autovermietern legten im Anschluss an die Veröffentlichung erfreulicher Zahlen für den Sektor besonders kräftig zu. Dem Analysehaus Jefferies zufolge tendieren die Kurse in den USA im Vorjahresvergleich nach wie vor deutlich nach oben. Didi (-47 %): Die Aktie des chinesischen Pendants zu "Uber" war am Freitag in freiem Fall, nachdem das Unternehmen seine geplante Börsennotierung in Hongkong stoppte, weil es die chinesischen Datenschutzvorschriften nicht erfüllt hat. Rivian (-19 %): Der Hersteller von Elektro-Pickups wies im abgelaufenen Quartal einen unerwartet hohen Verlust aus. Sein Ausblick hat sich aufgrund von befürchteten Lieferkettenproblemen ebenfalls eingetrübt. D'Ieteren (-10 %): Der Spezialist für Autohandel und Reparaturdienste gab nach, da die am Mittwoch veröffentlichten Ergebnisse die Erwartungen verfehlten. Der Eigentümer von Carglass konnte auch beim Ausblick nicht überzeugen. |

|

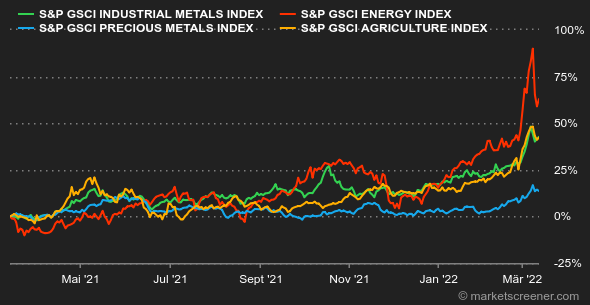

| Rohstoffe |

Die Rohölmärkte sind nach wie vor durch hohe Volatilität gekennzeichnet und reagieren äußerst sensibel auf die weitere Entwicklung im Zusammenhang mit dem Krieg in der Ukraine. Äußerungen von Wladimir Putin zufolge soll es in den Gesprächen mit der ukrainischen Regierung Fortschritte gegeben haben - die Ukraine sei bereit, Kompromisse in Bezug auf ihre Neutralität einzugehen. Das führte zu einem Preisrückgang, und die beiden weltweiten Referenzsorten Brent und WTI notierten nur noch bei 111 bzw. 109 USD pro Fass. Andererseits verschlechtern sich aktuell die Aussichten auf ein neues Atomabkommen mit dem Iran. Nachdem die Verhandlungen noch vor wenigen Tagen kurz vor einem erfolgreichen Abschluss zu stehen schienen, sind die Gespräche vorerst ausgesetzt. Die Metallpreise sprengten diese Woche alle Grenzen. Dies galt insbesondere für Nickel, das auf 100.000 USD pro Tonne schnellte und damit den bis dato größten Zugewinn an einem Handelstag realisierte. Der Preis wurde durch einen Wettlauf um die Deckung von Short-Positionen befeuert, nachdem die Versorgung aufgrund der westlichen Sanktionen gegen Russland als größten Produzenten in Frage stand. Kupfer verlor dagegen an Terrain und schloss mit 10.140 USD je Tonne. Bei den Edelmetallen stieg der Goldpreis über die Schwelle von 2.000 USD je Feinunze, konnte sich aber nicht auf diesem Niveau behaupten. Die gegen Ende der Woche wieder zunehmende Risikobereitschaft der Marktteilnehmer ließ ihn zum Redaktionsschluss auf etwa 1.980 USD absacken. An der Agrarbörse in Chicago entspannte sich die Lage. Dort sanken im Wochenverlauf die Preise für Weizen (1.070 Cent pro Scheffel) und Mais (753 Cent). Das US-Landwirtschaftsministerium zeigte sich hinsichtlich der globalen Weizenproduktion für 2021/2022 eher optimistisch und hob seine Prognose von 776,4 auf 778,5 Mio. Tonnen an. Wenig überraschend korrigierte das Ministerium hingegen seine Schätzung für die weltweiten Exporte von 206,7 auf 203,1 Mio. Tonnen nach unten, da die Exporte aus der Ukraine und Russland rückläufig sind. |

|

| Makroökonomie |

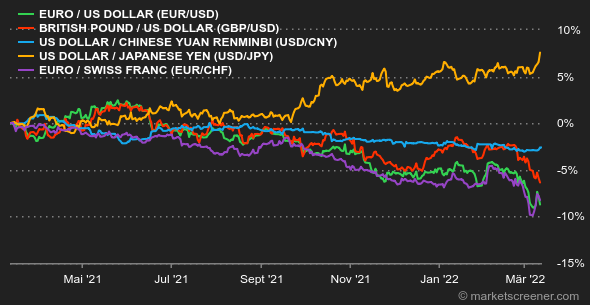

Die Sitzung der Europäischen Zentralbank stand diese Woche im Mittelpunkt. Die Währungshüter der EU wollen den Leitzins nicht antasten, äußerten sich allerdings besorgt über den beschleunigten Preisauftrieb. Der Termin für die Verringerung der Anleihekäufe wurde auf Juni vorgezogen. Gleichzeitig behielt sich die EZB die Möglichkeit einer Zinserhöhung in diesem Jahr vor. Vor einigen Wochen wäre das noch undenkbar gewesen. Ein weiteres wichtiges makroökonomisches Ereignis war die Veröffentlichung unverändert hoher US-Inflationszahlen für Februar. Das spricht dafür, dass nächste Woche eine erste Zinserhöhung durch die US-Notenbank Fed um einen viertel Prozentpunkt anstehen könnte. Die Rendite 10-jähriger US-Treasuries stieg am Freitag erneut auf 2,01 %. Auslöser sind die großen Inflationssorgen der Notenbanken, die davon ausgehen, dass der Ukraine-Konflikt die Preise zusätzlich anheizen wird. Der Krieg vor den Toren Europas hat die Renditen auf dem alten Kontinent nach oben befördert. So legte die 10-jährige deutsche Bundesanleihe auf 0,31 % zu und die Rendite französischer Staatsanleihen auf 0,77 %. An den Devisenmärkten stieg der US-Dollar auf 449,93 JPY. Zunächst profitierte die US-Währung von der Flucht in die Sicherheit, bevor sie zur Wochenmitte gegenüber dem Euro etwas nachgab. Anschließend war erneut eine Erholung zu verzeichnen (1,0944 USD für 1 EUR). Angesichts der weiterhin äußerst angespannten geopolitischen Lage war der Markt für Kryptowährungen in den letzten Tagen sehr volatil. Im Wochenverlauf verzeichnete der Bitcoin je nach Entwicklung der Lage in der Ukraine Kursausschläge in Höhe von 10 % nach oben und unten. Am Freitagnachmittag bewegte sich der Bitcoin-Kurs erneut bei rund 39.000 USD. Vermutlich werden sich Anleger bei Risikoanlagen so lange zurückhalten, bis sich die internationale politische und wirtschaftliche Lage beruhigt hat. Nächste Woche steht am 16. März ein von Anlegern seit Langem mit Spannung erwarteter Termin an: Sofern es nicht zu einer überraschenden Wendung kommt, wird die Fed an diesem Tag einen neuen geldpolitischen Straffungszyklus einläuten. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |