|

|

| Tops / Flops der Woche |

|

Kohl's (+28 %): Der Kurs hob am Montag um mehr als 30 % ab, nachdem die Warenhauskette Übernahmeangebote erhalten hatte. Die Aktie liebäugelt aktuell mit der Marke von 60 USD, während die gemeinsam agierenden Interessenten Acacia und Starboard Value 64 USD je Aktie geboten haben. Auch Sycamore Partners könnte noch in den Bieterwettstreit einsteigen und auf 65 USD erhöhen. De'Longhi (+11 %): Nachdem Equita die Empfehlung auf "Kaufen" hochgestuft und der französische Mitbewerber SEB solide Geschäftszahlen veröffentlicht hatte, verzeichnete der italienische Haushaltsgerätehersteller ein deutliches Kursplus. Corning (+15 %): In einem stark rückläufigen US-Markt konnte sich der Konzern mit beeindruckenden Quartalszahlen gut behaupten. Goldman Sachs nutzte die Gelegenheit für einen Wiedereinstieg und gibt nun ein Kursziel von 50 USD aus (statt zuvor 38 USD). Ericsson (+9 %): Das Unternehmen zählte zu den positiven Überraschungen der Woche. Der schwedische Netzwerkausrüster hat erneut gute Ergebnisse vorgelegt. Besonders angetan war der Markt vom organischen Wachstum, durch das der Verlust von Marktanteilen in China wettgemacht wurde. Logitech (+6 %): Der Schweizer Konzern profitierte von soliden Quartalszahlen. Nach der starken Nachfrage aufgrund der boomenden Telearbeit ist nun jedoch wieder eine Normalisierung zu konstatieren. Zudem wurde ein Ausblick für das im März endende Geschäftsjahr abgegeben. SAP (-12 %): Der führende deutsche Softwarekonzern hat solide Ergebnisse veröffentlicht und scheint seinen Konzernumbau zu meistern. Doch die Strategie der Walldorfer hat ihren Preis, und großzügig bewertete Technologietitel machen den Markt aktuell nach wie vor nervös. Tesla (-12 %): Der kalifornische Autohersteller befindet sich weiterhin in einer schwierigen Phase. Trotz guter Quartalszahlen rutschte die Aktie ab, da für dieses Jahr kein neues Modell angekündigt wurde und Lieferengpässe das Wachstum weiterhin belasten. AMD (-13 %): Die Nummer zwei unter den Chipherstellern wurde diese Woche zusammen mit Wettbewerber Intel abgestraft, dessen Prognosen nach Ansicht des Marktes ein wenig zu knapp ausgefallen waren. Belastend wirkte sich sicherlich auch der anhaltende Abwärtstrend des Nasdaq aus. Delivery Hero (-14 %): Der Rückenwind für Unternehmen, die vom Social Distancing profitieren, hat nachgelassen, seit die Omikron-Variante der Pandemie etwas von ihrem Schrecken genommen zu haben scheint. Auch das sinkende Interesse des Marktes an Technologietiteln mit hoher Bewertung hinterlässt Bremsspuren. Orpea (-50 %): Der französische Seniorenheimbetreiber ist durch den Vorabdruck von Auszügen eines belastenden Enthüllungsbuchs unter Druck geraten. Unter dem Titel "Les Fossoyeurs" ("Die Totengräber") wird darin das zweifelhafte Geschäftsgebaren von Pflegeeinrichtungen aufgedeckt. Das Buch ist seit Mittwoch erhältlich. |

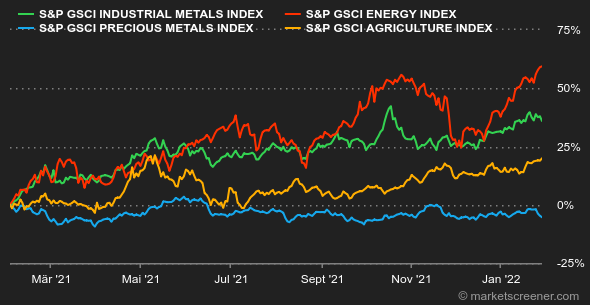

| Rohstoffe |

|

Die Rohölmärkte zeigen sich aktuell von ihrer besten Seite. So stieg der Preis der Sorte Brent in der sechsten Woche in Folge und überschritt die Schwelle von 90 USD pro Barrel. Gleiches gilt für die US-Referenzsorte WTI, die an der Marke von 88 USD kratzte. Angesichts der Versorgungsengpässe und der zunehmenden geopolitischen Spannungen vor den Toren Europas bleibt das Umfeld für den Energiesektor weiterhin günstig. Die offenkundige Unfähigkeit der OPEC+, dem Markt weitere Fördermengen in der vereinbarten Größenordnung zuzuführen, sorgt für zusätzlichen Kaufdruck. Daten der Internationalen Energieagentur (IEA) zufolge erhöhte die erweiterte Organisation erdölexportierender Länder das Angebot im Dezember um 250.000 Barrel pro Tag; die angepeilte Zielmarke hatte allerdings bei 400.000 Barrel gelegen. Die Ankündigung des Zinsschritts durch die US-Notenbank Federal Reserve, die vor allem dem US-Dollar und den Anleiherenditen zugutekam, setzte den Edelmetallen in dieser Woche stark zu. Darunter litt insbesondere Gold, das einmal mehr unter der Marke von 1.800 USD je Feinunze notierte. Verluste mussten auch Silber und - in geringerem Umfang - Platin hinnehmen. Palladium setzte hingegen in dieser Woche aufgrund des hohen Anteils Russlands an der Produktion des Metalls, der fast ein Drittel des weltweiten Angebots ausmacht, seinen positiven Trend fort. Bei den Industriemetallen sorgte der anziehende US-Dollar weitgehend für eine Verschnaufpause. Lediglich der Aluminiumpreis konnte sich relativ gut behaupten. Auch hier gibt die von Russland aufgebaute Drohkulisse Anlass zur Sorge, während die europäischen Gießereien noch immer mit den hohen Energiepreisen zu kämpfen haben, die ihre Produktion belasten. So liegt der Aluminiumpreis aktuell über 3.100 USD je metrische Tonne. Im Agrarbereich trieb die kräftige Nachfrage nach Soja in den USA den Preis für Sojaöl im Wochenverlauf in die Höhe. Seit dem 1. Januar ist der Preis um fast 15 % auf 65 US-Cent pro Pfund (CBOT) gestiegen. Der Preis von Bauholz hat in der vergangenen Woche dagegen stark nachgegeben. Zahlreiche Stornierungen drückten den Preis unter 1.000 USD je 1.000 Board Feet (ca. 2,36 Kubikmeter). |

|

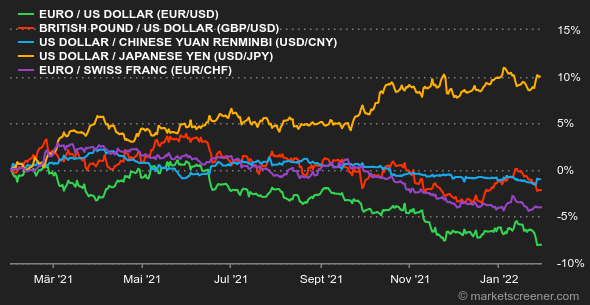

| Makroökonomie |

|

Die Märkte durchlebten diese Woche ein Wechselbad der Gefühle, wobei die schlechte Stimmung überwog. Seit Beginn des Jahres beobachten wir eine Marktkorrektur, die sich letzte Woche noch verschärft hat und auch diese Woche andauerte. Technologiewerte gerieten erneut in Turbulenzen, nachdem die erste Sitzung der Fed im neuen Jahr viele Fragezeichen hinterlassen hatte. Die Mitteilung der US-Notenbank entsprach zwar im Großen und Ganzen den Markterwartungen, doch Fed-Präsident Jerome Powell schlug auf der anschließenden Pressekonferenz einen aggressiveren Ton an. Darin witterten Anleger einen Hinweis darauf, dass die Fed bei ihrer Straffung der Geldpolitik ein wenig aufs Tempo drücken könnte, um die Inflation zu bekämpfen. Statt des erhofften Rettungsankers verstärkte das Treffen daher nur die Bedenken. Die Aussagen der Notenbanker gaben dem US-Dollar Auftrieb. Zum Ende der Woche ist 1 EUR nun 1,1137 USD wert, nachdem die Gemeinschaftswährung noch vor einigen Tagen 1,3 USD gekostet hatte. Die kräftigsten Verluste unter den Leitwährungen erlitt das britische Pfund, das auf 1,3374 USD abstürzte, obwohl die Bank of England nächste Woche die Leitzinsen anheben könnte. Einen Beitrag zum Höhenflug des Greenback lieferten auch die guten Wachstumszahlen aus den USA: Während dort der BIP-Anstieg im 4. Quartal höher ausfiel als erwartet (annualisiert: 6,9 %, Prognose: 5,3 %), schrumpfte in Deutschland die Wirtschaft im Vergleich zum Vorquartal. Die Anleiherenditen tendieren moderat aufwärts: 10-jährige US-Staatsanleihen rentieren bei 1,84 %, die Bundesanleihe mit gleicher Laufzeit bei -0,02 %. Französische Staatspapiere kletterten auf 0,39 %. Schweizer Bundesobligationen kehrten gerade so in den positiven Bereich zurück (0,01 %). Am Kryptowährungsmarkt halten die Anleger weiter den Atem an, weil beim Bitcoin neuerliche Verluste nicht auszuschließen sind. Auch wenn sich der Kurs derzeit bei rund 36.000 USD eingependelt hat, nachdem er zuvor innerhalb von gut zwei Monaten praktisch um die Hälfte gefallen war, könnte das digitale Gold durchaus noch einmal in die Tiefe rauschen. In den letzten Tagen hatten zwar große Namen wie Facebook, Instagram und Twitter angekündigt, NFTs (in einer Blockchain eingetragene Tokens) in ihre Dienste zu integrieren und damit für Aufsehen gesorgt. Die erwartete Wirkung auf die Kurse von Kryptowährungen blieb jedoch aus. Nächste Woche werden sowohl die endgültigen Einkaufsmanagerindizes als auch die ersten europäischen Inflationszahlen für Januar auf den Tisch kommen. Am Donnerstag geben die Bank of England und die Europäische Zentralbank ihre ersten geldpolitischen Entscheidungen im Jahr 2022 bekannt. In den USA richten sich die Augen vor allem auf die Arbeitsmarktzahlen für Januar, die am Freitag vorgelegt werden. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |