|

|

| Tops / Flops der Woche |

JD.Com (+42 %): Der Onlinehändler aus China kann genauso wie viele andere Unternehmen des Landes auf eine gute Woche zurückblicken. So zeigten die seit Monaten gebeutelten chinesischen Technologieaktien eine kräftige Erholung, da sich die Regierung in Bezug auf die wirtschaftliche Unterstützung, die Regulierung und die Börsennotierungen im Ausland konstruktiv geäußert hatte. Uniper (+23 %): Nachdem die Aktie des deutschen Energieunternehmens aufgrund seiner Beteiligung an Nordstream 2 eingebrochen war, deckten sich die Anleger nun wieder zu günstigen Kursen ein. Uniper hatte die Erweiterung der LNG-Kapazitäten in Rotterdam bekannt gegeben. EQT (+18 %): Der schwedische Investmentfonds kündigte die Übernahme von Baring Private Equity für 6,8 Mrd. EUR an, um sich den asiatischen Markt zu erschließen. Das Geschäft wurde vom Markt sehr gut aufgenommen. Orsted (-7 %): Der vorübergehende Rückgang des Ölpreises führte bei einigen Aktien im Bereich der erneuerbaren Energien zu Kursverlusten, unter anderem auch beim dänischen Branchenprimus Orsted. Auf alternative Energien ausgerichtete Unternehmen waren zuvor wieder in der Gunst der Anleger gestiegen, da sie davon profitieren dürften, dass Europa seine Abhängigkeit vom russischen Gas verringern möchte. Schlumberger (-7 %): Da das US-Unternehmen als Zulieferer der Ölkonzerne den Schwankungen beim schwarzen Gold direkt ausgesetzt ist, war auch hier der Ölpreisrückgang für das Wochenminus verantwortlich. Avast (-11 %): Die britische Kartellbehörde wird die Übernahme von Avast durch den Wettbewerber NortonLifeLock eingehend untersuchen. Das amerikanische Unternehmen kündigte an, man wolle keine Vorschläge zur Verbesserung machen, wodurch die Transaktion in Gefahr gerät. |

|

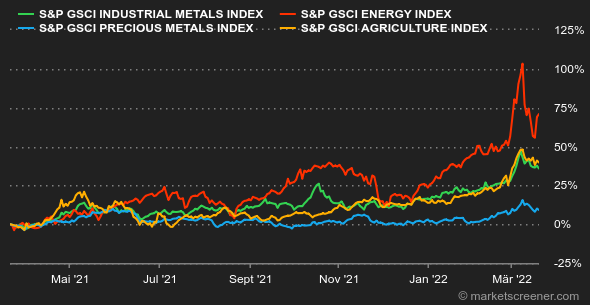

| Rohstoffe |

Während der Ölpreis diese Woche nachgab, setzte sich die Volatilität unvermindert fort. An den letzten Handelstagen ging es wieder turbulent zu. Extreme Tagesschwankungen waren keine Seltenheit - sowohl nach oben als auch nach unten. Die Marktteilnehmer verfolgen gebannt die Verhandlungen zwischen der russischen und ukrainischen Delegation und lauern auf kleinste Anzeichen einer Annäherung als Vorbote für eine Entspannung an den Börsen. Die Kurse der beiden weltweiten Referenzsorten Brent (107 USD) und WTI (104 USD) notierten nach wie vor über der Marke von 100 USD. Angesichts der unverändert angespannten Angebotslage rief die Internationale Energieagentur (IEA) die OPEC-Länder dazu auf, bei ihrem nächsten monatlichen Treffen eine deutliche Anhebung der Fördermengen zu beschließen. Bislang lässt das Kartell derartige Forderungen an sich abprallen und hält unbeirrt an seiner Marschroute fest, die Fördermengen sukzessive anzuheben. Enttäuschend verlief die Woche für Goldanleger: Trotz Sorgen um die Inflation und den Krieg in Europa entfernte sich der Kurs von der Schwelle von 2.000 USD je Unze. Stattdessen zeigen sich die Anleger wieder etwas risikobereiter, wie die wichtigsten weltweiten Leitindizes belegen. Dies macht nicht nur dem Goldpreis zu schaffen, sondern dem gesamten Edelmetallsegment. So mussten auch Silber, Platin und Palladium diese Woche Verluste hinnehmen. Industriemetalle legten nach ihrer allgemeinen Rally ebenfalls eine mehr als berechtigte Verschnaufpause ein, was für Entspannung an diesem Markt sorgte. Kupfer pendelte sich im Bereich von 10.165 USD ein, Zinn gab auf 41.8550 USD nach, und Aluminium kostete 3.288 USD je Tonne. Dagegen ist die Wiederaufnahme des Nickel-Handels an der LME vorerst wieder gescheitert, nachdem der Kurs sofort die von der Metallbörse festgelegte Obergrenze von +/-5 % gegenüber dem letzten Schlusskurs gerissen hatte. Im Agrarbereich sanken die Preise für Weizen und Mais in Chicago diese Woche auf 1.075 Cent bzw. 754 Cent je Scheffel. |

|

| Makroökonomie |

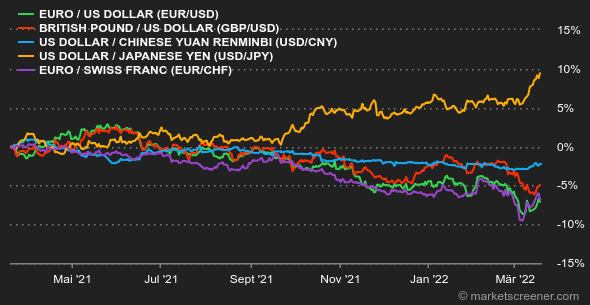

Die US-Notenbank hat am Mittwoch mit der ersten Zinserhöhung seit Ende 2018 einen neuen geldpolitischen Zyklus eingeleitet. Wie erwartet wurde der Leitzins um das Minimum, d. h. 0,25 Prozentpunkte, angehoben. Die Zinsspanne beträgt nun 0,25-0,50 % statt 0-0,25 %. Der Zinsschritt ermöglicht eine Verringerung der im Umlauf befindlichen Geldmenge und, zumindest theoretisch, eine Eindämmung der Inflation. Doch die Wirkung wird natürlich weder sofort noch automatisch eintreten. Um die Überhitzung der Preise zu stoppen, muss im Laufe des Jahres weiter an der Zinsschraube gedreht werden. Die Fed hofft, die wirtschaftliche Dynamik steuern zu können, ohne sie auszubremsen. Vor dem Hintergrund der aktuellen externen Schocks und des ziemlich späten Erwachens der Notenbank ist dieses Vorhaben ein wahrer Balanceakt. Die gute Nachricht: Der Markt war auf dieses Szenario vorbereitet. US-Aktien reagierten auf die Ankündigung nach kurzem Zögern mit steigenden Kursen. Interessanterweise konnte der Dollar davon nicht profitieren, denn der Kurs liegt weiterhin im Bereich um 1,10 USD je 1 EUR. Gegenüber dem Yen wertete die US-Währung allerdings weiter bis 119,34 JPY auf. Die Bestätigung des neuen geldpolitischen Straffungszyklus ließ die Renditen zehnjähriger US-Treasuries wieder auf ca. 2,15 % steigen. In Europa rentieren deutsche Bundesanleihen bei 0,35 %, französische Staatsanleihen bei 0,81 % und ihre britischen Pendants bei 1,5 %. Die Nervosität an den Märkten für Kryptowährungen hat im Wochenverlauf etwas abgenommen. Trotz eines noch immer sehr angespannten geopolitischen Umfelds bewegt sich der Kurs des Marktführers Bitcoin bereits seit einigen Tagen im Bereich von 40.000 USD. Angesichts der derzeit brisanten politischen und wirtschaftlichen Lage könnte sich allerdings das Interesse der Anleger an digitalen Assets, die als Risikoanlagen gelten, noch eine Zeit lang in Grenzen halten. Diese Situation stellt die Nerven der an heftige Kursausschläge gewohnten Kryptoanleger auf eine harte Probe. In der kommenden Woche wird sich die Aufmerksamkeit auf die Stimmungsbarometer richten. Am Donnerstag werden die vorläufigen Einkaufsmanagerindizes (Flash-PMIs) der großen Volkswirtschaften für den Monat März veröffentlicht und am Freitag ist der Ifo-Geschäftsklimaindex für Deutschland an der Reihe. Die Zahlen könnten sich durch den Krieg in der Ukraine erheblich verschlechtert haben. In den USA wird Fed-Chef Jerome Powell am Montag und Mittwoch eine Rede halten. Am Donnerstag stehen dann die US-Auftragseingänge für langlebige Wirtschaftsgüter im Februar auf der Agenda. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |