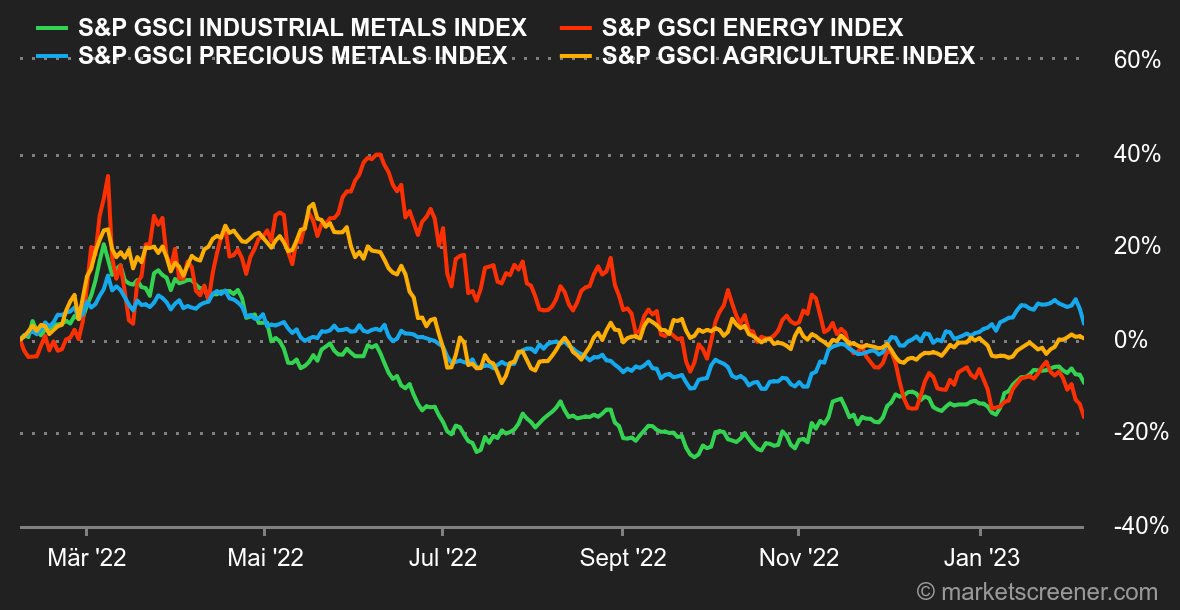

Marktstimmung: Fight the Fed. Die Zinsentscheide der Fed, der EZB und der BoE fielen diese Woche wie erwartet aus. Die anschließenden Pressekonferenzen enthielten allerdings einige Überraschungen. Vor allem die der US-Notenbank. Die Anleger fürchteten, dass Jerome Powell sie für ihren übertriebenen Optimismus rügen würde. Davon aber keine Spur. Der Fed-Chef wirkte vielmehr zerstreut und seine Warnungen verhallten. Durch seine Haltung fühlten sich sogar die größten Optimisten in ihrem derzeitigen Lieblingsszenario bestärkt: Der Höhepunkt des US-Zinszyklus steht unmittelbar bevor und die Wirtschaft hält stand, später wird dann wieder ein Zinssenkungszyklus eingeläutet. Einziger Wermutstropfen waren die äußerst dynamischen US-Arbeitsmarktzahlen für Januar, die am Freitag veröffentlicht wurden. Sie könnten die Fed wieder zu einer härteren Haltung bewegen. Das letzte Wort ist also noch nicht gesprochen. Devisen: Der Euro machte in der vergangenen Woche gegenüber den anderen Leitwährungen Boden gut, was auf die Position der Europäischen Zentralbank zurückzuführen ist. Die Währungshüter hoben den Leitzins wie erwartet um 0,25 % an und bekräftigten ihre entschlossene Haltung. Die US-Notenbank Fed und die Bank of England zeigten sich dagegen zurückhaltender. Der Kurs des Euro liegt aktuell bei 1,0870 USD bzw. 0,9979 CHF. Das Pfund Sterling verlor hingegen an Terrain, da dem Gouverneur der BoE zufolge im aktuellen Zyklus der geldpolitischen Straffung bereits eine gute Wegstrecke zurückgelegt worden sei. Derweil wertete der Yen gegenüber dem US-Dollar auf: 1 USD kostete zuletzt 129,60 JPY. Anleihen: Das Marktgeschehen ist von Langeweile weit entfernt: Die US-Notenbank Fed hatte am vergangenen Mittwoch angekündigt, die Leitzinsen um 25 Basispunkte erhöhen zu wollen. Die Anleger stuften dies als eher zurückhaltendes Signal ein, das die Renditen 10-jähriger US-Staatsanleihen sinken ließ. Dabei gerieten die weit über den Erwartungen liegenden Arbeitsmarktdaten jedoch völlig aus dem Blick, sodass sich der nur wenige Tage zuvor verzeichnete Rückgang wieder umkehrte. Letztlich bewegte sich die Verzinsung 10-jähriger Papiere innerhalb eines engen Kanals zwischen +/-3,35 % und 3,56 %. Sollte letztere Hürde übersprungen werden, spräche vieles für einen stärkeren Anstieg auf 3,90-3,95 %, was die Aktienindizes sicherlich belasten würde. Die Rendite 10-jähriger deutscher Bundesanleihen schwankt ebenfalls zwischen 2,32 % und 1,97 %, ohne dass ein klarer kurzfristiger Trend erkennbar ist. Kryptowährungen: Der Bitcoin pendelte sich diese Woche bei ca. 23.000 USD ein und verbuchte den besten Januar seit 2013. Zu verdanken war dies der Anfang 2023 wieder deutlich höheren Nachfrage nach Risikoanlagen. Wenn sich die Konjunktur weiter aufhellt und die US-Geldpolitik in den kommenden Monaten gelockert wird, steht der Fortsetzung des Aufwärtstrends am Kryptomarkt nichts mehr im Wege. Die Sache ist aber noch nicht in trockenen Tüchern. Termine: Die Bilanzsaison der Unternehmen wird sich mit einem weiteren Zahlenreigen fortsetzen. Außerdem stehen für die Märkte nächste Woche einige wichtige Termine im Kalender. Am Dienstag wird die Rede von US-Notenbankchef Jerome Powell erwartet. Wird er versuchen, seine Äußerungen von Mittwoch näher zu erläutern? Man darf gespannt sein. Am Donnerstag wird die EU ihre neuen Wirtschaftsprognosen veröffentlichen. Anschließend rückt die USA erneut ins Rampenlicht, wenn am Freitag der vorläufige Index zum Verbrauchervertrauen der Universität Michigan vorgelegt wird. An diesem wichtigen Barometer lässt sich ablesen, ob mit einer sanften oder harten Landung für die Wirtschaft zu rechnen ist. |