|

|

| Tops / Flops der Woche |

TOPS First Majestic Silver Corp (+29%), Fortuna Silver Mines (+23%), Mag Silver Corp (+11%): Im Fokus standen diese Woche vor allem in der Edelmetallgewinnung in Kanada tätige Unternehmen, die kräftige Kursgewinne verbuchten. Angetrieben von der starken Entwicklung von Gold (+11% seit Jahresbeginn, Allzeithoch von 2.300 USD je Feinunze) und Silber (+12%) erreichten die drei Konzerne Jahreshöchststände und stützten damit ihren Referenzindex TSX. Angesichts der aktuellen geopolitischen Spannungen profitiert Gold von seinem Nimbus als sicherer Hafen, stabilen Zinsen und einer sehr hohen Nachfrage aus China. Delivery Hero (+19%): Der aktivistische Investor Sachem Head ist mit 3,6% bei dem deutschen Essenslieferdienst eingestiegen und will sich einen Sitz im Aufsichtsrat des Konzerns sichern, um Vorstandschef Niklas Östberg zu entmachten. Der Markt begrüßte diesen Schritt, hegt er doch nach wie vor Zweifel an der Fähigkeit des Unternehmens, seine Liquidität und Verschuldung angemessen zu steuern sowie die Rentabilität und das Wachstum zu sichern. Seit ihrem Höchststand im Jahr 2020 hat die Aktie über 75% eingebüßt. Spotify (+17%): Der schwedische Audio-Streamingdienst hebt zum zweiten Mal seit Bestehen seine Preise an. Der Konzern geht von einem Anstieg von etwa 1-2 USD pro Monat aus, der bis Ende des Monats in fünf Märkten umgesetzt werden soll. Zudem gab Spotify in dieser Woche die Ernennung des neuen Finanzchefs Christian Luiga bekannt, der vom Rüstungskonzern Saab wechselt. Seit Jahresbeginn hat die Aktie ein Plus von über 57% verbucht. Cameco Corporation (+14%): Das Papier des kanadischen, auf die Urangewinnung spezialisierten Bergbauunternehmens schoss in die Höhe, nachdem Goldman Sachs die Beobachtung des Titels aufgenommen hatte. Die Analysten der Bank gaben eine Kaufempfehlung ab und setzten das Kursziel mit 55 USD an. Zum Redaktionsschluss wurde der Titel mit 47 USD gehandelt. Positiv wirkte sich auch der Aufwärtstrend des kanadischen Index TSX aus. Norsk Hydro (+13%), Boliden (+10%): Die skandinavischen Bergbauunternehmen profitieren von den jüngsten Kurszuwächsen bei Industriemetallen (Kupfer, Aluminium und Zink) und den im Vergleich zu 2023 weniger trüben Konjunkturaussichten. Für Erleichterung sorgt gleichzeitig die Aussetzung eines Streiks, der einen Monat lang schwedische Fabriken und Importe lahmgelegt hatte. Eni (+6%), TotalEnergies (+5%), Shell (+5%), Aker (+5%): Die Spannungen im Nahen Osten kommen den europäischen Ölkonzernen zugute und sorgen, neben der starken Nachfrage aus dem Westen und aus China, für einen Anstieg des Ölpreises. Dabei nährte in dieser Woche ein Luftangriff Israels auf die iranische Botschaft in Syrien die Bedenken um die Produktion aus dieser Region. Darüber hinaus gab Eni für dieses Jahr ein Aktienrückkaufprogramm von mindestens 1,1 Mrd. EUR bekannt, das auf höchstens 3,5 Mrd. EUR ausgeweitet werden kann. Meta (+5%): Der US-amerikanische Social-Network-Gigant erhielt von zwei Faktoren Rückenwind: Zum einen wehrte der Facebook-Mutterkonzern einen Versuch der US-Handelsaufsicht FTC ab, die Datenschutzanforderungen zu verschärfen. Zum anderen profitierte das Unternehmen von einer Hochstufung durch das Analysehaus Jefferies, das sein Kursziel von 550 auf 585 USD anhob. Den Analysten zufolge dürfte der Konzern in der Lage sein, bei den Werbeeinnahmen Marktanteile hinzuzugewinnen und dabei sogar Amazon hinter sich zu lassen. FLOPS Meyer Burger Technology (-47%): Die Aktie des Schweizer Herstellers von Solarmodulen ist weiter auf Talfahrt. Zugesetzt hatten dem Konzern in den letzten Monaten die Konkurrenz aus China, das wirtschaftliche Umfeld sowie die Schließung seines deutschen Werks. Die initiierte Kapitalerhöhung sorgte schließlich für einen Kursrutsch. Mit der Platzierung von über 496.000.000 neuen Aktien in dieser Woche konnte der Konzern einen Bruttoerlös von knapp 207 Mio. CHF zur Finanzierung der Expansion in den USA erzielen. Der Titel ist seit Jahresbeginn um 93% gefallen. Gaussin (-40%): Der französische Hersteller von Hebezeugen und Zugmaschinen hat diese Woche die Einleitung eines Schutzschirmverfahrens angekündigt, um seine Geschäftstätigkeit fortsetzen und einen Plan zum Schuldenabbau erarbeiten zu können. Zur Erinnerung: Das Unternehmen hatte 2023 einen erheblichen Umsatzrückgang verzeichnet, der auf operative und Governance-Probleme sowie auf Lieferverzögerungen zurückzuführen war. Verschärft wurde die Situation durch das für die Tochtergesellschaft Metalliance eingeleitete Schutzschirmverfahren und die gescheiterte Suche nach neuen Finanzierungspartnern. Die Aktie hat seit Januar 51% und seit ihrem Allzeithoch 99,9% verloren. Lamb Weston Holdings (-25%): Der amerikanische Weltmarktführer für Kartoffelprodukte enttäuscht. Der Quartalsumsatz konnte zwar gesteigert werden, blieb aber hinter den Erwartungen zurück. Verantwortlich waren die geringere Nachfrage nach den Tiefkühlprodukten des Unternehmens sowie rückläufige Restaurantbesuche. Aufgrund dieser Entwicklungen hat der Konzern seine Schätzungen zu Jahresgewinn und Jahresumsatz nach unten korrigiert. Bravida Holding (-19%): Seit Ende 2023 ist der schwedische Installationsspezialist für Gebäudetechnik (Elektro, Sanitär, Heizung, Lüftung) Gegenstand von Ermittlungen seitens der Regionalbehörde von Skåne wegen angeblich überhöhter Rechnungen. Nach Abschluss der Untersuchung will das Unternehmen die Ergebnisse intern überprüfen. E.L.F Beauty (-17%), Ulta Beauty (-14%): Der CEO von Ulta Beauty, David Kimbell, ließ aufhorchen, denn er berichtete über eine Nachfrageabschwächung in allen Produktkategorien. In der Folge gerieten auch andere Kosmetikunternehmen wie ELF Beauty, Estée Lauder und Coty in Turbulenzen. Bereits im Vormonat hatte Ulta unerwartet niedrige Margen verzeichnet. Diese wurden durch höhere Kosten in der Lieferkette und die Ausweitung von Werbeaktionen geschmälert. GE Aerospace (-16%): Der aus der Aufspaltung des Mischkonzerns General Electric in drei unabhängige Einheiten hervorgegangene US-Zulieferer der Luftfahrtbranche steht nun auf eigenen Füßen. Nach GE Healthcare und GE Vernova verzeichnete auch der Triebwerks- und Turbinenspezialist einen sehr durchwachsenen Börsenstart und verlor am ersten Tag als eigenständiges Unternehmen über 23%. Der Konzern hatte jedoch im Vormonat seine Ziele für das Geschäftsjahr bestätigt und bis 2028 ein operatives Ergebnis von rund 10 Mrd. USD in Aussicht gestellt. 3M Company (-15%): Das US-amerikanische Konglomerat (unter anderem bekannt durch die Marke Scotch) hat sich mit der Justiz auf einen milliardenschweren Vergleich geeinigt, um Rechtsstreitigkeiten wegen Wasserverschmutzung mit Ewigkeitschemikalien (PFAS) beizulegen. Der Konzern hatte 10,3 Mrd. USD zurückgestellt und rechnet für 2024 mit einer Belastung von 2,9 Mrd. USD. Erste Zahlungen sollen voraussichtlich im 3. Quartal getätigt werden. Darüber hinaus hat das Unternehmen die Abspaltung seiner Gesundheitssparte Solventum abgeschlossen. Solutions 30 (-7%): Der französische Anbieter von digitalen Assistenzdiensten konnte seinen Jahresumsatz um fast 17% steigern und seinen Verlust mehr als halbieren. Abgestraft wurde das Unternehmen jedoch für die zurückhaltenden Wachstumsprognosen für 2024 und schwammige Aussagen, vor allem im Hinblick auf die Kostensenkungen. In der Folge senkten die Analysehäuser Oddo BHF und TP Icap Midcap ihre Kursziele, da sie von einer eher verhaltenen Dynamik in den Benelux-Ländern ausgehen. Stellantis (-7%): Für den europäischen Automobilhersteller kommen aktuell zwei negative Faktoren zum Tragen: Zum einen ist die Produktion in Italien im 1. Quartal 2024 um 9,8% gegenüber dem Vorjahr gesunken. Die dortige Pkw-Sparte verlor mit -24% besonders stark an Boden. Die Zielvorgaben für das Geschäftsjahr dürften somit in weitere Ferne rücken. Zum anderen zeigt sich der Markt wohl auch verwundert darüber, dass der Konzern weiterhin auf Elektrofahrzeuge setzt, obwohl die Nachfrage sinkt und die Mitbewerber ihre Aktivitäten in diesem Segment heruntergefahren haben. In diesem Zusammenhang ist auch erwähnenswert, dass Konzernchef Carlos Tavares gestern die ökologischen Vorteile der in E-Fahrzeugen verbauten Akkus in Zweifel gezogen hat. Also insgesamt nicht gerade rosige Aussichten. |

|

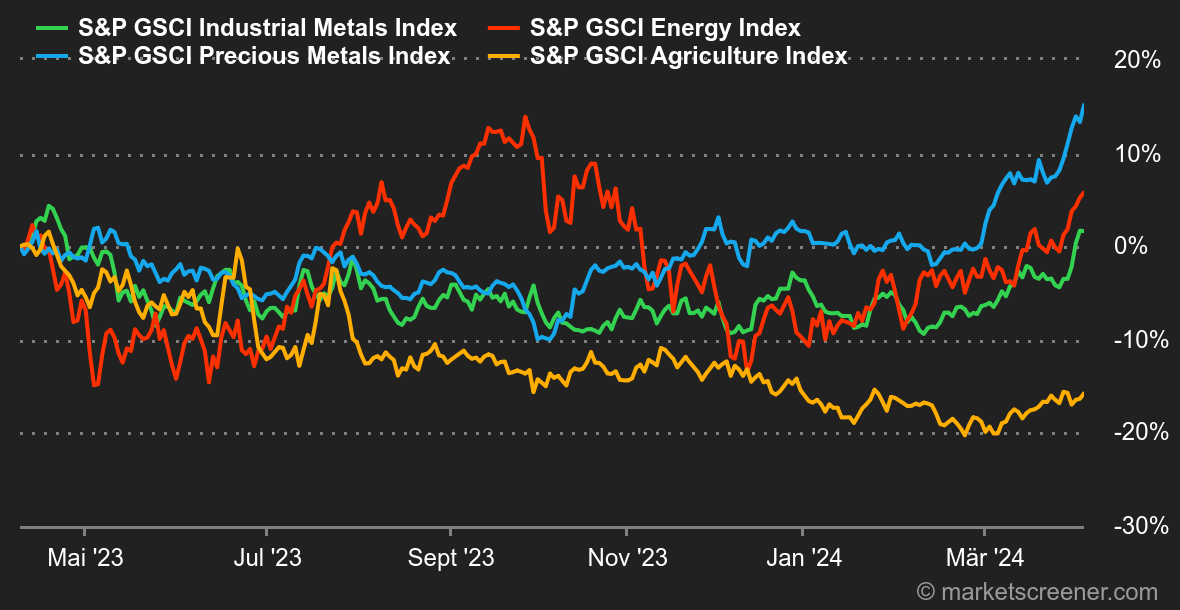

| Rohstoffe |

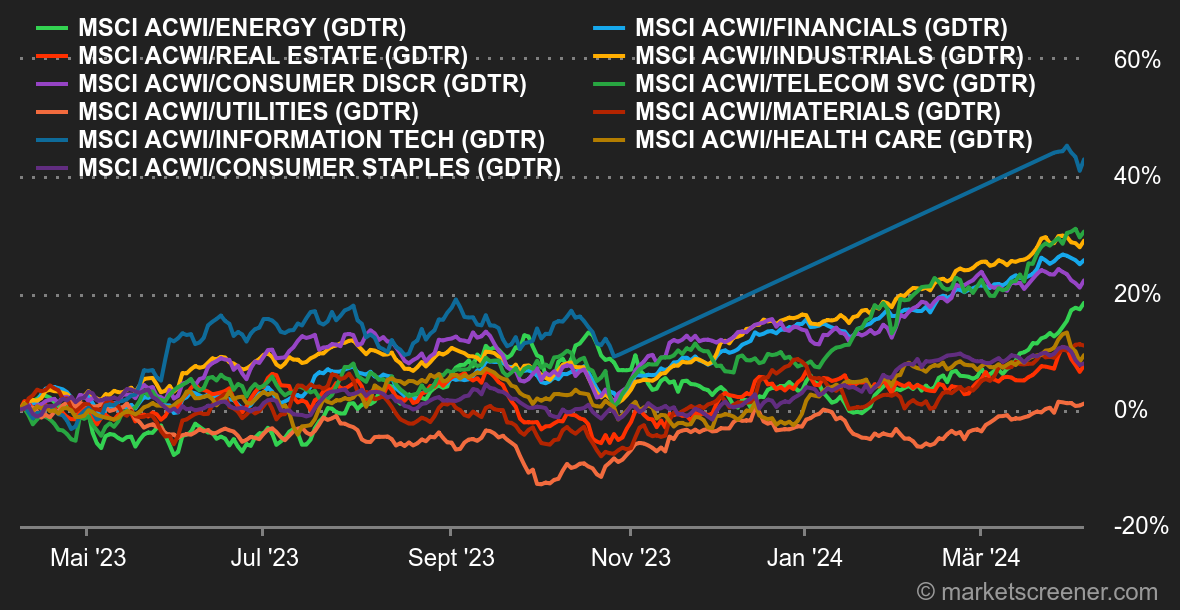

Energie: Erdöl verteuerte sich die vierte Woche in Folge und verhalf der Referenzsorte Brent über die Marke von 90 USD je Barrel. Seit dem 1. Januar ist der Ölpreis locker um ca. 18% gestiegen. Dieses solide Plus könnte den Notenbanken ihre Aufgabe, die Inflation einzudämmen, zusätzlich erschweren. Das Kontrollgremium (JMMC) der OPEC+ ist diese Woche zusammenkommen. Die erweiterte Ölallianz hat ihre Förderquoten nicht verändert und hält das weltweite Angebot weiter knapp, was kaum überraschen dürfte. Gleichzeitig hat Saudi-Arabien seine offiziellen Preise für Ölverkäufe an asiatische Kunden angehoben. Die geopolitischen Spannungen im Nahen Osten sind nach den israelischen Angriffen auf iranische Interessen in Syrien hoch. Metalle: Der Preis für eine Tonne Kupfer markierte diese Woche mit 9.256 USD einen neuen Jahreshöchstwert. China fährt seine Kupferproduktion herunter, um die Kupferhütten von ihren hohen Lagerbeständen zu befreien. Im Übrigen entwickelte sich das Segment in London erfreulich: Aluminium kletterte auf 2.400 USD, Zink auf 2.550 USD und Blei erholte sich auf 2.040 USD. Gold erreichte einen historischen Rekord, da der Goldpreis zum ersten Mal die Schwelle von 2.300 USD je Feinunze knackte. Der Goldpreis reagiert äußerst empfindlich auf den geldpolitischen Kurs der US-Notenbank Fed. Somit ist der kleinste Hinweis auf eine sich abzeichnende Zinssenkung im Juni eine wichtige Stütze für das Edelmetall. Agrarprodukte: Erst war Kakao in aller Munde (und steht immer noch hoch im Kurs), nun ist es der Kaffee. In nur fünf Tagen legte der Kurs um 10% zu. Wie beim Kakao bereitet das Angebot an Kaffee zunehmend Sorgen, denn mangelnde Niederschläge und steigende Temperaturen könnten den Ernten in Südostasien zusetzen. |

|

| Makroökonomie |

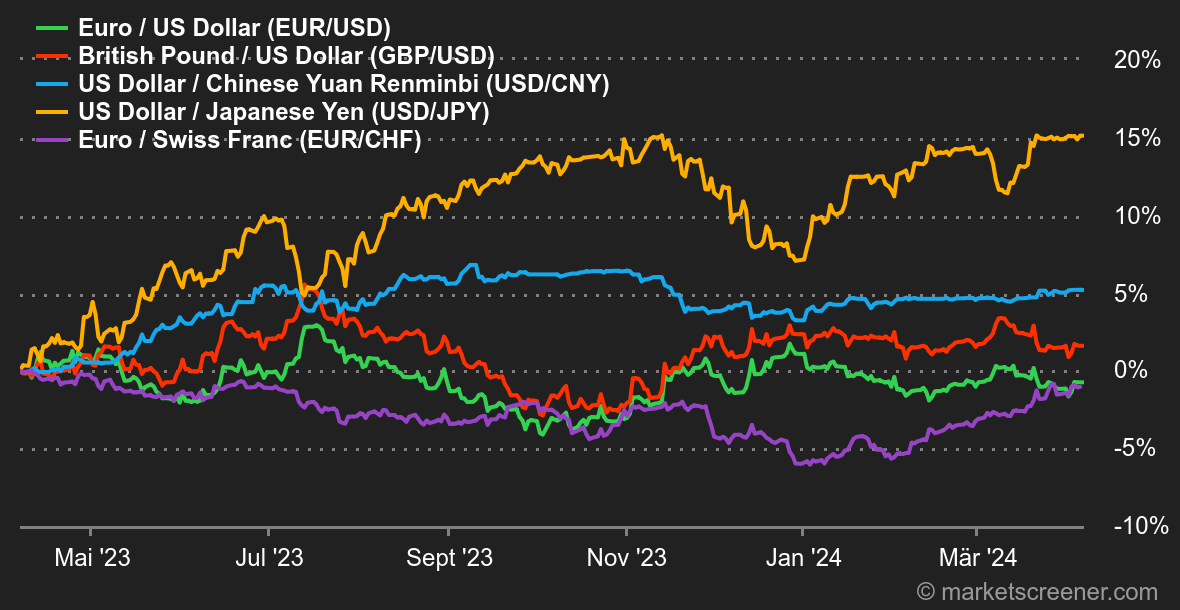

Zinsen: Im Spannungsfeld zwischen dem Ölpreisanstieg angesichts der verschärften Spannungen im Nahen Osten und der Unsicherheit über die erste Zinssenkung hatten die Börsen rund um den Globus diese Woche Mühe, sich über Wasser zu halten. Der Start in die Woche wurde durch die Veröffentlichung des US-Einkaufsmanagerindex ISM für das verarbeitende Gewerbe für März verhagelt, der erstmals seit 16 Monaten eine Expansion signalisierte. Die Anleger lauern auf jegliche Daten, die den Hoffnungsschimmer einer ersten geldpolitischen Lockerung im Juni schwinden lassen könnten. Doch statt beruhigende Worte zu finden, erklärten die Währungshüter, dass sie angesichts der aktuellen Teuerungsraten keine Eile (mehr) haben. Der am Freitag veröffentlichte monatliche Arbeitsmarktbericht zeichnete allerdings ein durchwachsenes Bild. So fiel die Zahl der neuen Stellen außerhalb der Landwirtschaft zwar höher als erwartet aus, die Arbeitslosenquote und das Lohnwachstum entsprachen aber den Analystenschätzungen. Die Renditen von US-Staatsanleihen halten sich derweil hartnäckig und liegen bei zehnjährigen Papieren im Bereich von 4,40%. Kryptowährungen: Der Bitcoin verlor diese Woche über 5% an Wert und lag bei Redaktionsschluss wieder im Bereich von 67.000 USD. Trotz des Einbruchs verbuchten die Bitcoin-Spot-ETFs unter dem Strich weiterhin Mittelzuflüsse, die jedoch gegenüber dem März deutlich niedriger ausfielen. Auf die Fonds, die diese ETFs emittieren - allen voran Grayscale, BlackRock und Fidelity - entfällt ein verwaltetes Vermögen von insgesamt über 57,56 Mrd. USD (4,31% der im Umlauf befindlichen Bitcoins). Wie so oft bestimmt der Bitcoin die Richtung der Marktbewegung, und in diesem Sinne vollzogen die anderen Kryptowährungen den Abwärtstrend des Marktführers nach. Der Ether (ETH) fiel um über 10% auf 3.250 USD, Solana (SOL) um 14% auf rund 170 USD. Binance Coin (BNB) verlor 4% und notierte zuletzt bei 580 USD, während Cardano (ADA) ein deutliches Minus von 13,5% auf 0,57 USD verbuche. Insgesamt ist der Markt für Kryptoassets rückläufig, obgleich sein Wert seit Jahresbeginn um über 55% gestiegen ist. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |