|

|

| Tops / Flops der Woche |

TOPS Topdanmark +24.17%: Der dänische Versicherer hat von seinem finnischen Pendant Sampo ein Übernahmeangebot in Höhe von 4,73 Mrd. USD erhalten und angenommen. Der Betrag entspricht einem Aufschlag von 27% auf den Schlusskurs vom vergangenen Freitag. Sampo will die beiden Unternehmensgruppen zu einem skandinavischen Branchenriesen fusionieren und strebt einen Anteil von 20% am regionalen Sachversicherungsmarkt an. Zealand Pharma +15.85% & Gubra +46.97%: Gute Nachrichten für Zealand Pharma: Das dänische Biotech-Unternehmen hat diese Woche positive Ergebnisse einer Vorstudie für seinen Wirkstoffkandidaten Petrelintid zur Gewichtsabnahme von Patienten veröffentlicht. Davon profitierte auch der ebenfalls in der Adipositasforschung tätige Mitbewerber Gubra. Dessen Aktie hat seit Jahresbeginn über 280% hinzugewonnen, Zealand Pharma immerhin noch über 110%. SAF-Holland +18.80%: Der deutsche Hersteller und Zulieferer von fahrwerksbezogenen Baugruppen und Komponenten für Nutzfahrzeuge rechnet im laufenden Geschäftsjahr mit einer Steigerung der Profitabilität, getragen von einem starken Ersatzteilgeschäft, Kostensenkungsmaßnahmen und der erfolgreichen Integration des schwedischen Unternehmens Haldex. Die bereinigte EBIT-Marge soll voraussichtlich 10% erreichen. Zuvor war sie mit 9-9,5% veranschlagt worden. Mehrere Analysten haben ihre Empfehlung und ihr Kursziel für den Titel nach oben korrigiert, der seit Jahresbeginn ein Plus von ca. 25% verzeichnete. Britvic plc +13.60%: Der britische Hersteller von Erfrischungsgetränken, in Frankreich unter anderem durch die Marken Teisseire und Pressade bekannt, lehnte diese Woche ein Übernahmeangebot des dänischen Brauereikonzerns Carlsberg ab. Der Kaufpreis von 3,1 Mrd. GBP würde unter dem Unternehmenswert liegen, so Britvic. Anfang des Monats hatte Britvic bereits das erste Angebot des Dänen abgelehnt. Penn Entertainment +13.97%: Der US-Anbieter von Casinospielen und Pferdewetten wurde von seinem Rivalen Boyd Gaming auf eine mögliche Fusion angesprochen, die den Wert des Unternehmens auf 9 Mrd. USD beziffern könnte. Eine Bestätigung der Vereinbarung über den Deal steht jedoch noch aus. LA-Z Boy Inc +12.37%: Der renommierte US-amerikanische Hersteller von Polstermöbeln und verstellbaren Sesseln hatte zwar rückläufige Quartals- und Jahresergebnisse vorgelegt, diese lagen aber immerhin über den Analystenschätzungen. Gleichzeitig veröffentlichte das Unternehmen für das 1. Quartal des Geschäftsjahres 2025 einen vielversprechenden Ausblick oberhalb der Prognosewerte. Renk Group +14.19%: Dem auf militärische Ausrüstung spezialisierten und seit Februar wieder börsennotierten deutschen Industriekonzern kommt das wiederauflebende Interesse an Rüstungsgütern zugute. Außerdem profitiert Renk von dem Großauftrag der Bundeswehr für Artilleriemunition bei Rheinmetall. So konnte der Titel seine kürzlichen Verluste wettmachen. Games Workshop +12.98%: Der britische Einzelhändler und Hersteller von Warhammer-Spielen und -Figuren zeigt sich ungeachtet der konjunkturellen Lage zuversichtlich. Für das Geschäftsjahr 2024 rechnet das Unternehmen mit einem Umsatzzuwachs von über 10%. Auch der Vorsteuergewinn soll um etwa 17% steigen. Das Geschäftsjahr endete am 2. Juni, die Ergebnisse sollen Ende Juli veröffentlicht werden. Draftkings +7.92%: Trotz der Risiken für den Online-Glücksspiel- und Wettsektor durch mögliche Steuererhöhungen in mehreren US-Bundesstaaten beurteilt der Anbieter die Aussichten positiv. Dem Unternehmen zufolge könnten eine höhere Besteuerung und ein daraus resultierender höherer Steuerbeitrag der Branche andere Bundesstaaten dazu bewegen, Online-Sportwetten zu legalisieren und damit den Markt auszuweiten. Die Aktie profitierte auch von einem für die Branche vorteilhaften Gerichtsurteil in Florida, das einem Stamm der amerikanischen Ureinwohner das Glücksspielmonopol absprach, und gewann seit Jahresbeginn 22% hinzu. DELL +7.47% & Super Micro Computer +7.19%: Die beiden US-amerikanischen IT-Konzerne sollen die Server liefern, mit denen xAI, Elon Musks Firma für künstliche Intelligenz, einen Supercomputer entwickeln will. Super Micro Computer kündigte außerdem die Inbetriebnahme von drei neuen Produktionsstätten für flüssigkeitsgekühlte Rechenzentren in den USA an, um die durch die künstliche Intelligenz entstehende Nachfrage abdecken zu können. Palantir Technologies +1.15%: Der Softwareanbieter geht zwei neue Partnerschaften ein: Zum einen ist das Unternehmen Exklusivlieferant für das Software-Datenmanagement von Starlab Space - dem Unternehmen, das die kommerzielle Raumstation Starlab entwickelt und sie nachfolgend betreiben soll. Die Technologien im Bereich der künstlichen Intelligenz sollen den Betrieb und die Systeme von Starlab unterstützen. Zum anderen will der Konzern die Dateninfrastruktur für die wichtigsten Aktivitäten von ARPA-H, der US-Forschungsbehörde für das Gesundheitswesen, bereitstellen. FLOPS SMA Solar -32.53%: Nachdem der deutsche Hersteller von Bauteilen für die Photovoltaikindustrie seine Jahresprognose zu Umsatz und Gewinn massiv auf Werte deutlich unterhalb der Analystenschätzungen gesenkt hatte, verzeichnete die Aktien einen Kurseinbruch. Als Grund für die Prognosekürzungen nannte das Unternehmen die hohen Lagerbestände bei seinen Kunden. Ein weiteres Problem sei die politische Unsicherheit nach der Europawahl und vor der Präsidentschaftswahl in den USA. Seit Jahresbeginn hat der Titel über 50% an Wert verloren. Carl Zeiss Meditec -23.59%: Angesichts der schwachen Nachfrage nach seinen Geräten korrigierte das auf Optik und Augenheilkunde spezialisierte deutsche Medizintechnikunternehmen seinen Ausblick zu Umsatz und operativem Ergebnis nach unten. Die Senkung kam für den Markt nicht überraschend, deren Ausmaß aber schon. Mehrere Analystenhäuser haben daraufhin ihr Kursziel für Carl Zeiss Meditec erheblich reduziert. Seit dem 1. Januar ist der Titel um nahezu 35% gefallen. Quadient -15.37%: Das französische Logistikunternehmen enttäuschte. Bei der Vorstellung der Zielvorgaben für 2026 und der strategischen Planung bis 2030 konnten die geplanten höheren Investitionen, die Ambitionen für externes Wachstum und der vorsichtige Ausblick die Märkte nicht überzeugen, denn sie rechnen mit einem Einbruch des Briefgeschäfts. In den Hintergrund gerieten angesichts dieser Meldung die Pläne für die Erweiterung des Netzwerks an Paketfächern in Japan. Enphase energy -14.40%: Der US-Solaranlagenhersteller leidet unter den negativen Einschätzungen mehrerer Research-Häuser. So senkten die Analysten von JPMorgan und TD Cowen ihr Kursziel von 128 auf 124 USD bzw. von 145 auf 130 USD. Belastet wird die Aktie zudem durch konjunkturelle und politische Unwägbarkeiten. BIC -11.83%: Der französische Hersteller von Schreibwaren, Feuerzeugen und Rasierern hat sein Umsatzwachstumsziel für 2024 nach unten korrigiert, da der US-Feuerzeugmarkt unerwartet stark rückläufig war. Der für das Geschäftsjahr prognostizierte Anstieg der bereinigten operativen Marge und die voraussichtliche Generierung eines freien Netto-Cashflows fanden bei den Investoren keinen Anklang. Gamestop -16.62%: Der US-amerikanische Videospielanbieter und Wallstreetbets-Liebling musste Kursverluste hinnehmen. Auf der Hauptversammlung erläuterte CEO Ryan Cohen den Anlegern, dass das Unternehmen zur Senkung seiner operativen Kosten mehrere Läden schließen werde. Eine genaue Anzahl wurde nicht genannt. Die Anleger bedauerten den Mangel an Transparenz seitens der Geschäftsführung. BioNTech -8.08%: Schwerer Schlag für das Biotech-Unternehmen: Die US-Arzneimittelbehörde FDA hat die klinische Prüfung eines experimentellen Antikörper-Wirkstoffkonjugats gegen Lungen- und Brustkrebs im Frühstadium wegen Sicherheitsbedenken teilweise ausgesetzt. Das Unternehmen und sein Kooperationspartner MediLink Therapeutics müssen diesen Risiken Rechnung tragen, wenn sie die Patientenrekrutierung fortsetzen wollen. |

|

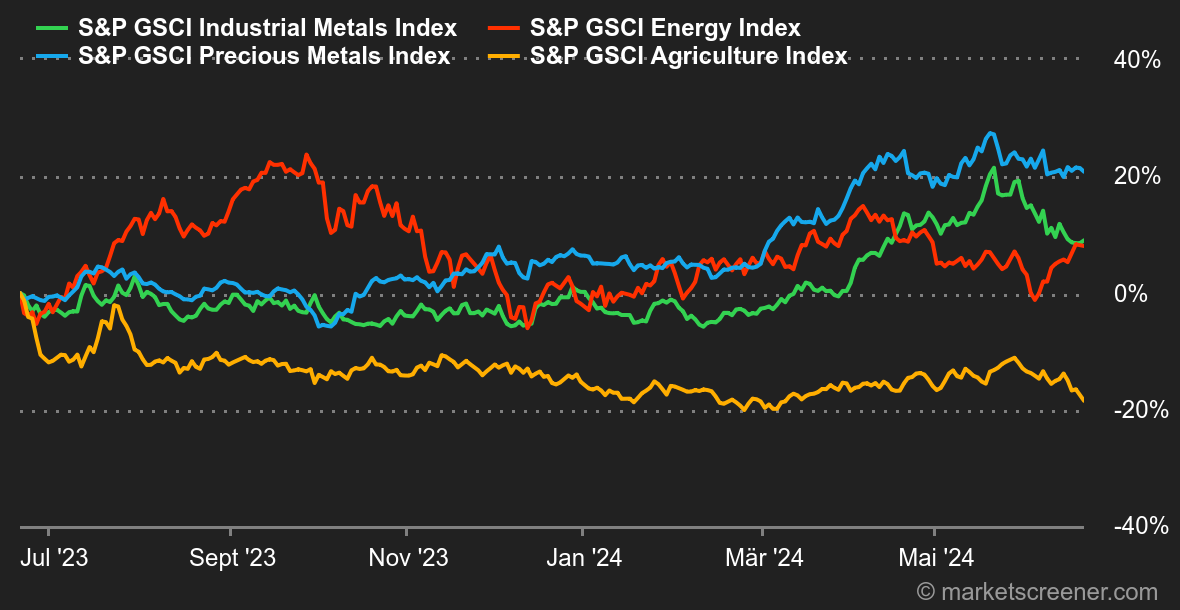

| Rohstoffe |

Energie: Der Ölpreis blieb diese Woche im Aufwind und verzeichnete ein Wochenplus von 3,60%. Das Umfeld für Öl wird freundlicher: Die Vorräte in den USA sinken, die Kraftstoffnachfrage erholt sich und es besteht Hoffnung auf eine geldpolitische Lockerung der Notenbank Fed. All das stützt den Ölpreis. Gleichzeitig steigt der Risikoaufschlag angesichts der geopolitischen Konflikte wieder. Sorge bereiten dabei vor allem die zunehmenden Spannungen zwischen Israel und der libanesischen Hisbollah. Die Nordseesorte Brent verteuerte sich auf ca. 85,5 USD, das US-Pendant WTI notiert im Bereich von 81 USD. Metalle: Die Stimmung könnte besser sein. Anders als beim Öl sieht es bei Metallen nach wie vor düster aus. Das Segment kann sich nicht auf seinen Haupttreiber verlassen, denn die chinesische Nachfrage ist schwankend. Von den aktuellen Wirtschaftsdaten aus China zum verarbeitenden Gewerbe ging kein klares Signal aus. Die Industrieproduktion stieg zwar im letzten Monat um 5,6%, blieb damit aber unter der Konsensprognose von +6,2%. Eine Tonne Kupfer kostet in London 9.858 USD (Spotpreis). Im Edelmetallsegment kletterte der Goldpreis langsam aber stetig auf 2.366 USD je Feinunze. Agrarprodukte: Bessere Prognosen für die Weizenernte auf der Nordhalbkugel erschütterten den Weizenpreis, der quasi auf seinen Jahrestiefststand abrutschte. Ein Scheffel Weizen kostet statt 700 Cent Anfang des Monats nun nur noch etwa 587 Cent (Fälligkeit September 2024). |

|

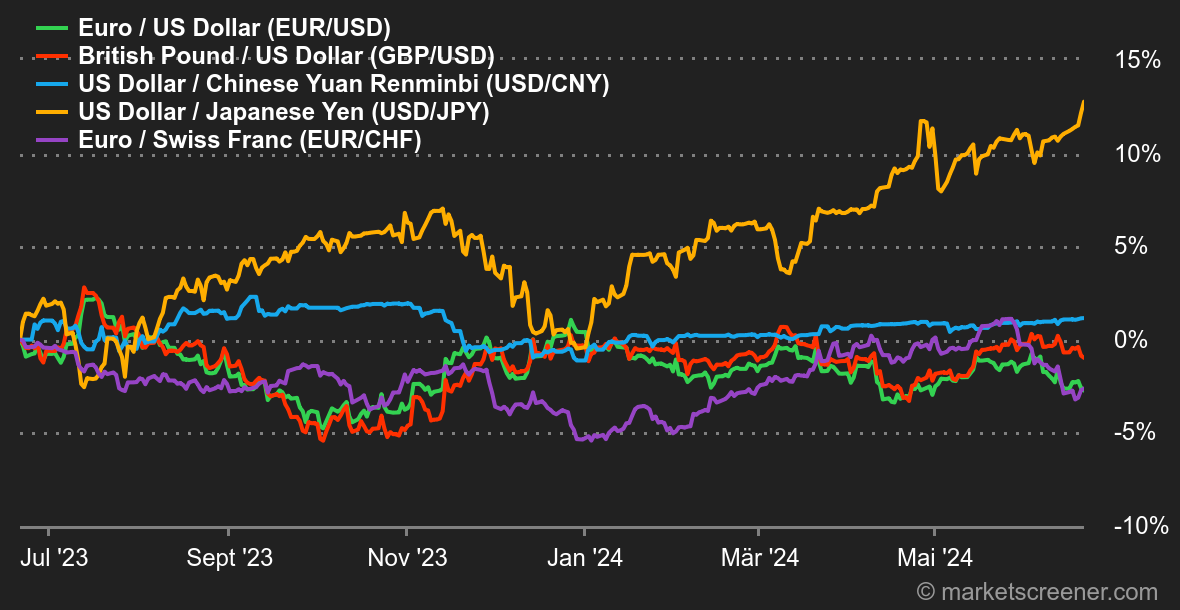

| Makroökonomie |

Marktstimmung: Ohne klare Richtung. Vorsicht! Die jüngste Zinssenkung signalisiert nicht unbedingt, dass die Geldpolitik bald gelockert wird, weil das gerade gelegen käme. Die US-Notenbank Fed will zwar eine expansivere Haltung einnehmen. Aber genau wie sie können auch andere Zentralbanken in den Inflationszahlen, vor allem bei Dienstleistungen, keine ermutigenden Zeichen finden, um den Schritt zu wagen. Daher warten die australische, norwegische und britische Notenbank lieber ab. Die EZB hat indes ihren Leitzins Anfang des Monats um einen Viertelprozentpunkt gesenkt und will sich nun Zeit lassen. Lediglich die Schweizerische Nationalbank hat unmissverständlich die Zinswende eingeläutet, indem sie ihre Leitzinsen das zweite Mal in Folge gesenkt hat. Damit will sie vor allem ihre Währung im Zaum halten. Denn als Fluchtwährung profitiert der Franken von der politischen Unsicherheit, die derzeit in Europa herrscht. Sogar im gehypten KI-Segment gibt es Anzeichen einer Abkühlung. Und das will etwas heißen. Kryptowährungen: Der Bitcoin (BTC) entwickelte sich die zweite Woche in Folge rückläufig und ist in den letzten 14 Tagen um fast 9% gefallen. Seit Montag hat die Kryptowährung 4,5% eingebüßt und liegt nun bei rund 63.700 USD. Auch der Ether (ETH) gab um 3,8% nach, obwohl die Meldungen in Bezug auf die Regulierung jenseits des Atlantiks eher positiv ausfielen. So hat die US-Börsenaufsicht SEC ihre Ermittlungen gegen eines der Vorzeigeunternehmen der Branche (Consensys) eingestellt, das mit MetaMask eine der populärsten eigenverwahrten (ungehosteten) Wallets betreibt. Aus Sicht einiger Experten könnte dies darauf hindeuten, dass der Ether ebenso wie der Bitcoin als Ware und nicht als Finanzinstrument eingestuft wird, was die Situation in Bezug auf den regulatorischen Aspekt und die von den Unternehmen einzuführenden Verfahren ändern würde. Ungeachtet dieser auf dem Papier guten Nachricht ist der Ether diese Woche zwar etwas weniger als der Bitcoin gefallen, doch ist dessen Kurs nun auch schon die vierte Woche in Folge rückläufig. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |