|

|

| Tops / Flops der Woche |

|

Peloton Interactive (+48 %): Der US-Spezialist für vernetzte Indoor-Bikes muss derzeit extreme Kursschwankungen hinnehmen. Anfang der Woche kamen Gerüchte auf, dass Amazon und Nike den Kauf des in Schwierigkeiten geratenen Unternehmens in Erwägung ziehen könnten. Der Rücktritt des CEO verstärkte diese Spekulationen. Carnival (+17 %): Die Tourismusbranche profitierte nach Aufhebung von Hygienevorschriften von der Aussicht auf eine Wiederbelebung des Sektors. Für den Weltmarktführer im Kreuzfahrtgeschäft und seinen Konkurrenten Royal Caribbean sieht es wieder rosiger aus. Hapag-Lloyd (+12 %): Nach einem schwierigen Start in das neue Jahr ging es bei dem deutschen Seefrachtspezialisten diese Woche wieder aufwärts. Der Vorstandsvorsitzende rechnet in der Branche ab dem 2. Quartal mit rückläufigen Preisen, diese werden seines Erachtens in nächster Zeit jedoch nicht unter das Niveau vor der Pandemie sinken. Adyen (+12 %): Der niederländische Konzern hatte für die Anleger eine positive Überraschung parat, denn er veröffentlichte zum Jahresende bessere Ergebnisse als erwartet. Die starke Dynamik beruhigte selbst die größten Skeptiker, hatten diese doch Zweifel an einem anhaltend starken Wachstum. Mercedes (+9 %): Die Ergebnisse des Fahrzeugbauers übertrafen die Prognosen. Der Vorstandsvorsitzende geht davon aus, dass die Lieferkettenprobleme bald nachlassen werden. Safran (+8 %): Der Flugzeugmotorenhersteller profitierte nach dem Abflauen der Coronaängste von der Kauflaune, die allen Titeln zugutekam, auf die sich die Erholung des internationalen Handels auswirkt. Ein zusätzlicher Hebeleffekt für die Aktie war außerdem der Abschluss eines Kaufvertrags über Rafale-Kampfjets mit Indonesien. Delivery Hero (-36 %): Nachdem die Aktie bereits in schwieriges Fahrwasser geraten war, ließ die Veröffentlichung enttäuschender Zahlen im 4. Quartal den Titel diese Woche noch weiter abstürzen. Zusätzlicher Druck entstand dadurch, dass die Prognosen die großzügige Bewertung des Unternehmens nicht rechtfertigen, zumal dieses im laufenden Jahr erneut weitgehend rote Zahlen schreiben wird. ABN Amro (-12 %): Die Ergebnisse der niederländischen Bank entsprechen insgesamt den Erwartungen, aber die Ziele für 2022 enttäuschten. Zudem wirkte die Haltung der Geschäftsführung in Bezug auf die Folgen der Zinsentwicklung auf die Analysten etwas zögerlich. MIPS (-16 %): Das schwedische Unternehmen stellt Fahrrad- und Motorradhelme mit einer einzigartigen Technologie her und konnte seine Ergebnisse 2021 deutlich verbessern. Dennoch blieben diese hinter den Erwartungen des Marktes zurück. Die Geschäftsführung begründete dies mit der Energieknappheit und Einschränkungen in China. Seagen (-8,6 %): Das Biotech-Unternehmen ist im Bereich monoklonale Antikörper tätig und wurde nach zu schwachen Quartalsergebnissen von den Anlegern abgestraft. Die Prognosen für 2022 liegen deutlich unter den Analystenschätzungen. Hermès International (-8 %): Nach sehr großzügigen Bewertungen erlitt der französische Luxuskonzern diese Woche deutliche Kursverluste. Dank seines Status als Akteur im Super-Luxus-Segment bleibt das Unternehmen normalerweise von allzu heftigen Marktschwankungen verschont. |

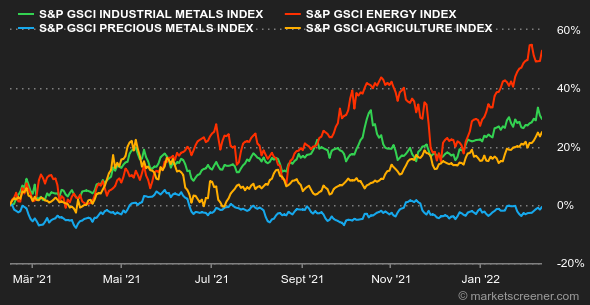

| Rohstoffe |

|

Der Ölpreis stabilisierte sich während der letzten fünf Handelstage. Die Lage im Ukraine-Konflikt hat sich nicht entspannt und der überraschende Rückgang der US-Bestände, die in den vergangenen zwei Wochen erneut gesunken sind, hält den Ölpreis weiter hoch. Käufer müssen sich indes auf die Wiederaufnahme der Verhandlungen über das iranische Atomprogramm einstellen. Washington scheint zu Zugeständnissen bereit, um eine Einigung mit Teheran zu erzielen. Wenn Iran sein Öl wieder exportieren darf, würde das Angebot um ca. 2 Millionen Barrel pro Tag steigen. Das wäre ein wichtiger Impuls für den aufgrund der dynamischen Rohölnachfrage angespannten Markt. Die europäische Referenzsorte Brent (Nordsee) notiert aktuell im Bereich von 92 USD, die US-Referenzsorte WTI dagegen bei 90,2 USD je Barrel. Gold machte diese Woche etwas Boden gut, gab nach der Veröffentlichung der hohen US-Inflationszahlen aber deutlich nach. Die Logik ist einfach: Der Anstieg der Verbraucherpreise zwingt die Notenbank Fed zu raschen Leitzinserhöhungen. Das hat Auswirkungen auf die Zinskurve. So hat die Rendite von US-Treasuries die Marke von 2 % überschritten. Die Realrenditen sind ebenfalls gestiegen, zulasten von Gold, das naturgemäß keine Rendite abwirft. Die Feinunze Gold kostete 1.825 USD, Silber notierte mit 22,90 USD. Deutlich entspannter ist die Lage bei Industriemetallen, die vor allem dank der erfreulichen Wirtschaftsdaten aus China ihren Aufwärtstrend fortsetzen. Das Kreditwachstum im Reich der Mitte beschleunigte sich im Januar. Dementsprechend stieg der Kupferpreis über 10.000 USD je Tonne, der Preis für Nickel auf 24.050 USD, für Zinn auf 44.445 USD und für Aluminium auf 3.300 USD. Im Bereich Agrarrohstoffe gingen die Sojapreise an der Börse von Chicago weiter nach oben. Angetrieben wurden sie von pessimistischeren Prognosen des US-Landwirtschaftsministeriums, das seine Schätzungen zu den weltweiten Vorräten aufgrund der schlechten Witterungsbedingungen in Südamerika erneut gesenkt hat. Auch Mais verteuerte sich auf 646 Cent je Scheffel, der Weizenpreis stabilisierte sich dagegen bei 776 Cent. Der Preis für Bauholz kletterte in der letzten Handelswoche um mehr als 20 % und ist aufgrund der Lieferengpässe besonders volatil. Diese betreffen vor allem kanadische Produktionsstätten, die Schwierigkeiten beim Transport ihrer Produktion in die USA haben. |

|

| Makroökonomie |

|

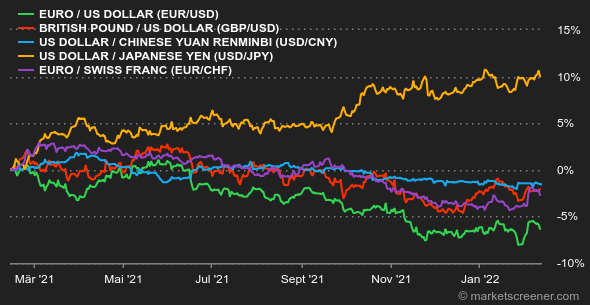

Der Preisauftrieb beherrscht nach wie vor die Schlagzeilen, was angesichts der galoppierenden US-Inflation und der Notwendigkeit einer energischen Reaktion der Notenbank Fed nicht verwunderlich ist. Die am Donnerstagnachmittag veröffentlichten Zahlen zeigen, dass die Lebenshaltungskosten in den USA zwischen Januar 2021 und Januar 2022 durchschnittlich um 7,5 % gestiegen sind. Dieser erneute Preisschub (Wirtschaftsexperten hatten mit einem Anstieg auf "nur" 7,2 % gerechnet) untermauerte den ohnehin bereits vorherrschenden Eindruck, dass die Fed sich anstrengen muss, um den Rückstand aufzuholen. Mit anderen Worten: Sie muss die Zinsen im Eiltempo anheben und Zinsschritte von einem halben Prozentpunkt statt des üblichen Viertelprozentpunkts wagen. Dabei muss sie das Risiko in Kauf nehmen, der Realwirtschaft insbesondere durch die Verteuerung von Krediten zu schaden. Das von der CME Group entwickelte FedWatch-Tool prognostiziert inzwischen für den 16. März eine Zinserhöhung um einen halben Prozentpunkt. Wir weisen erneut darauf hin, dass gut geplante geldpolitische Straffungsphasen für Aktien eher günstig sind. Heftige Reaktionen kommen am Markt dagegen deutlich weniger gut an. An den Devisenmärkten tendierte der Euro gegenüber dem Schweizer Franken stabil und notierte bei 1,0555 CHF. Die Einheitswährung behauptete sich trotz der Trendwende in den USA auch gegenüber dem US-Dollar bei 1,14035 USD. Die Aussicht auf eine beschleunigte Zinserhöhung löste logischerweise einen Rückgang der Anleihepreise aus sowie einen Anstieg der Rendite zehnjähriger US-Treasuries auf 2,01 %. Die Bundesrendite kletterte auf 0,26 % und die Rendite französischer Staatsanleihen auf 0,73 %. Schweizer Bundesobligationen rentierten mit 0,24 %. Der Markt für Kryptowährungen hat nach vielen turbulenten Wochen wieder Auftrieb bekommen. Der Kurs des Bitcoin stieg in den vergangenen sieben Tagen um mehr als 15 % und überwand am Freitagnachmittag die Marke von 43.000 USD. Aber man soll den Tag nicht vor dem Abend loben. Selbst wenn sich die Rally der Kryptowährung durchaus sehen lassen kann, ist das nicht zwangsläufig ein Zeichen für eine schnelle Rückkehr zu den historischen Höchstwerten vor drei Monaten. Immerhin ist der Bitcoin in dieser Zeit um 50 % abgestürzt und der Weg nach oben könnte sich als lang und steinig erweisen, zumal das gesamtwirtschaftliche Umfeld nicht gerade vorteilhaft ist. Nächste Woche stehen vier wichtige makroökonomische Termine an: das BIP in Europa für das 4. Quartal 2021 und die US-Erzeugerpreise im Januar (Dienstag), die US-Einzelhandelsumsätze für Januar und das Protokoll der letzten Fed-Sitzung (Mittwoch). |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |