|

|

| Tops / Flops der Woche |

TOPS Palantir (+33%): Der US-amerikanische Hersteller von Datenanalysesoftware schlug sich besser als erwartet: Er gab einen um 18% höheren Quartalsumsatz bekannt und verzeichnete erstmals in seiner Geschichte im 1. Quartal einen Betriebsgewinn. Positive Auswirkungen hatte das solide US-Geschäft des Konzerns, insbesondere dank der Verträge mit dem Militär. Hinzu kommt, dass die neue Plattform für generative künstliche Intelligenz großen Anklang findet. Infolgedessen hat das Unternehmen seinen Geschäftsjahresausblick angehoben und gab sich optimistisch, in allen Quartalen des laufenden Jahres die Gewinnzone erreichen zu können. Grifols (+15%): Der spanische Arzneimittelhersteller verzeichnete ebenfalls robuste Quartalsergebnisse: Der Umsatz legte um 23% zu, das Ergebnis um 19%. Das Unternehmen profitierte vor allem von der Übernahme von Biotest im April 2022 und der Wiederaufnahme der Belieferung mit dem in den Medikamenten verwendeten Plasma (das während der Coronapandemie Mangelware war). Zudem beruhigte der Konzern die Anleger mit der Ernennung eines neuen, nicht aus dem Kreis der Gründerfamilie stammenden Unternehmenschefs und mit der Ankündigung, seine Kostensenkungspolitik fortsetzen zu wollen. Darüber hinaus wurde der Gesamtjahresausblick angehoben. NH Hotel (+15%): Der spanische Hotelkonzern veröffentlichte ebenfalls über dem Konsens liegende Geschäftszahlen. Der Quartalsumsatz lag über dem vorpandemischen Niveau und der Nettoverlust konnte dank der Erholung des Tourismus verringert werden. Die thailändische Gesellschaft Minor International (mit einer Beteiligung von 94% die größte Aktionärin der Unternehmensgruppe) kündigte ihre Absicht an, in den kommenden Tagen weitere Aktien von NH Hotel zu kaufen, ohne jedoch den Hotelbetreiber von der Börse nehmen zu wollen. Bénéteau (+12%): Rückenwind für den französischen Bootshersteller, der unter anderem dank der seit Jahresbeginn verbesserten Lieferbedingungen im 1. Quartal einen Umsatzsprung von +50,9% verbuchte. Angesichts des soliden Auftragsbestands korrigierte der Bootsspezialist seine Finanzziele für das Geschäftsjahr nach oben und strebt nun einen Jahresumsatz von 1,75 Mrd. EUR an. Auch die Ankündigung des Verkaufs des Geschäftsbereichs Habitat an Trigano wurde von den Märkten honoriert. Alphabet (+10%): Von seinem Konkurrenten Microsoft unter Druck gesetzt, gab der Gigant mehrere Innovationen im Bereich der künstlichen Intelligenz bekannt. Unter anderem soll die Google-Suche nun einen höheren KI-Anteil in die Suchfunktion integrieren und damit Bedenken dahingehend zerstreuen, dass das Unternehmen gegenüber Bing, der mit OpenAI arbeitenden Microsoft-Suchmaschine, ins Hintertreffen geraten könnte. Der Aktienkurs wurde zudem durch die darauffolgenden positiven Analystenkommentare beflügelt. Fresenius (+10%): Im Berichtsquartal steigerte der deutsche Medizintechnik- und Gesundheitskonzern seinen Umsatz um 5%. Das Quartals-EBIT sank dagegen um 10%, bewegte sich aber noch immer im Rahmen der Erwartungen. Das Unternehmen rühmt sich guter Fortschritte bei der Restrukturierung, wobei bereits 130 Mio. EUR an strukturellen Produktivitätssteigerungen erzielt werden konnten und die Dialysetochter Fresenius Medical Care entkonsolidiert wird. Die Gruppe hat ihren Ausblick für 2023 bestätigt. FLOPS THG (-35%): Keine Besserung in Sicht bei THG (früher The Hut Group). Die schwer angeschlagene britische Online-Handelsplattform hat die Übernahmeofferte des Private Equity Investors Apollo Global Management wegen der unzureichenden Bewertung des Unternehmens offiziell abgelehnt. Daraufhin stürzte der Aktienkurs ab. Der Börsenwert des Unternehmens ist von 7 Mrd. USD beim Börsengang 2020 auf nunmehr 1,21 Mrd. USD geschrumpft. Samhällsbyggnadsbolaget (-33%): Die schwedische Immobiliengesellschaft mit dem unaussprechlichen Namen hat diese Woche den Sektor erschüttert. Auslöser war die Ankündigung, aufgrund der Herabstufung des Kreditratings die Dividendenausschüttung zu verschieben und zunächst keine Kapitalerhöhung vorzunehmen. Dieses Beispiel veranschaulicht die zu erwartenden Auswirkungen, sollten sich die Zinsen länger auf hohem Niveau halten. Immerhin reduzierte das schwedische Unternehmen seine Beteiligung am Immobilienentwickler JM und kassierte dafür 2,8 Mrd. SEK. Catalent (-28%): Auch Catalent steckt weiterhin in Schwierigkeiten. Anfang des Frühjahrs hatte das Unternehmen bereits Produktivitätsprobleme beklagt. Das US-Unternehmen aus dem Bereich der pharmazeutischen Auftragsforschung kündigte an, dass es seine Quartalszahlen später veröffentlichen wird, um Anpassungen vorzunehmen. Diese dürften sich auf die Ergebnisqualität auswirken. Zudem will das Unternehmen seine jährlichen Wachstumsaussichten für 2023 senken und die Umsatz- und Gewinnprognosen für das Gesamtjahr um über 400 Mio. USD kürzen. Tyson Foods (-19%): Der Fleischkonzern sorgte für Enttäuschung. Der Quartalsumsatz war zwar stabil, verfehlte jedoch die Erwartungen. Außerdem wurde ein rückläufiger Gewinn ausgewiesen und der zaghafte Ausblick für das restliche Jahr konnte nicht überzeugen. Vor allem der Anstieg der Futtermittelkosten für Rinder und die gesunkenen Fleischpreise haben die Margen des Branchenriesen stark unter Druck gesetzt. Dieser hat bereits Kostensenkungsmaßnahmen und Entlassungen angekündigt. Icahn Enterprises (-18%): Zweiter Tiefschlag für den von Milliardär Carl Icahn gegründeten Mischkonzern Icahn Enterprises. Bereits letzte Woche hatten Betrugsvorwürfe des Hedgefonds Hindenburg Research, die auf Bilanzfälschung und ein "Ponzi-ähnliches System" lauteten, den Titel belastet. Diese Woche fiel der Kurs erneut, nachdem die Staatsanwaltschaft in New York bekannt gegeben hatte, dass eine Untersuchung der Unternehmensführung und der Unternehmensfinanzen eingeleitet wird. PayPal (-14%): Paypal schlägt sich gar nicht schlecht. Der Bezahldienst übertraf mit dem gemeldeten Zahlungsvolumen, Quartalsumsatz (7,04 Mrd. USD) und Gewinn je Aktie die Prognosen und erhöhte seine Umsatz- und Gewinnprognosen für das Jahr. Die Unternehmensleitung enttäuschte die Analysten allerdings mit der Aussicht auf wenig überzeugende operative Margen. Der markenlose Zahlungsdienst "Braintree" mit seinen besonders schwachen Margen verhagelte den Ausblick. SUSE (-12%): Gewinnwarnung. Der deutsche Softwareanbieter hat vergangene Woche seine Ziele für das im Oktober endende Geschäftsjahr gesenkt. Begründet wurde dies mit dem ungünstigen Konjunkturumfeld, Problemen bei der Umstrukturierung und dem unerwartet schwachen Wachstum im 2. Geschäftsquartal 2023, vor allem im Cloud-Segment. |

|

| Rohstoffe |

Energie: Die Ölpreise haben sich in dieser Woche stabilisiert, tun sich aber nach wie vor schwer, wieder zu einem Höhenflug anzusetzen. Dabei ist die Stärke des Greenback nicht gerade hilfreich, ebenso wenig wie die düstere globale Marktstimmung im Hinblick auf die US-Schuldenobergrenze und die Pleiten der US-Regionalbanken - ganz zu schweigen von der Frage der wiederauflebenden Konjunktur in China. Kurzum: Die Finanzmärkte nehmen bei Risikoanlagen wie Rohöl den Fuß vom Gas. Ansonsten hielt die OPEC in ihrem jüngsten Monatsbericht an ihrer Prognose für das Wachstum der weltweiten Ölnachfrage fest. Wie so oft ist die Organisation erdölexportierender Länder bei ihren Prognosen vorsichtig und weist auf zahlreiche Unwägbarkeiten hin, aufgrund derer sie bei Bedarf die Fördermengen erneut anpassen könnte. Aktuell werden die Nordseesorte Brent mit ca. 75 USD und die US-Referenzsorte WTI mit ca. 71 USD je Barrel gehandelt. Metalle: Trübe Zeiten. Die Preise für Basismetalle setzten diese Woche ihre Talfahrt fort. Eine Tonne Kupfer kostet an der London Metal Exchange 8.260 USD und ist damit auf einem diesjährigen Tiefpunkt angelangt. Die jüngsten Wirtschaftszahlen aus Peking lösten keine Begeisterung aus, da ein Anspringen der chinesischen Industrieproduktion nicht zu erkennen ist. Das dämpfte die Stimmung der Marktteilnehmer, die einen Bogen um Industriemetalle machten. Der Kaufrausch bei Gold ist ebenfalls zu Ende, und der Preis für eine Feinunze nähert sich wieder der Marke von 2.000 USD. Agrarprodukte: Die Getreidepreise begaben sich vergangene Woche genauso auf Talfahrt wie die Energie- und Metallpreise. An der Börse in Chicago notierte Weizen im Bereich von 630 Cent, der Maispreis sank auf 580 Cent je Scheffel. |

|

| Makroökonomie |

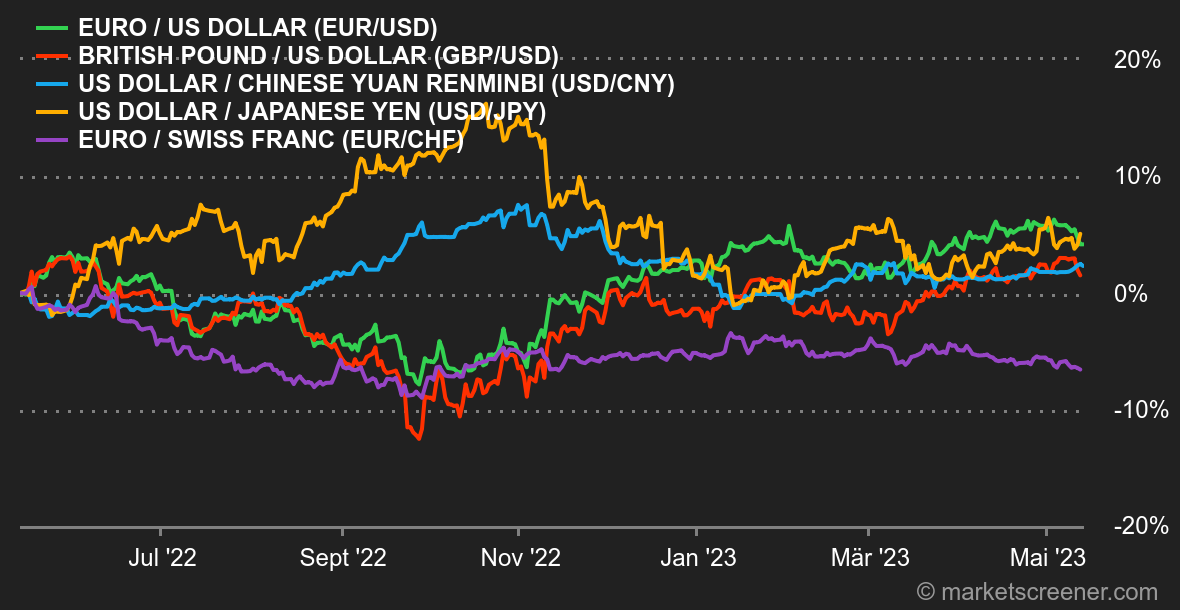

Marktstimmung: Keine Entwarnung. Die jüngsten Konjunkturindikatoren aus den USA deuten auf eine verlangsamte Inflation und eine wirtschaftliche Abkühlung hin. Das schürt die vorherrschende Einschätzung, dass die Notenbank Fed den Zinshöhepunkt erreicht hat. In Europa kann dagegen noch keine Entwarnung gegeben werden. Auf dem Festland ist die Inflation nach wie vor hoch, allerdings nicht so hoch wie in Großbritannien. Dort hat die Bank of England ihren Leitzins diese Woche von 4,25% auf 4,50% angehoben. Gut möglich, dass sie noch weiter an der Zinsschraube drehen muss. In China wurden die Hoffnungen auf eine Belebung erneut gedämpft. Die aktuellen Zahlen zur Preisentwicklung und zum Import/Export deuten nicht gerade auf ein kräftiges Wachstum hin. Auf kurze Sicht sind die Schwäche der US-Regionalbanken und das Ringen um die Schuldenobergrenze in den USA die beiden größten Bedrohungen für die Märkte. Devisen: Der US-Dollar behauptete sich trotz der Meldungen, die ihn hätten belasten können, sehr gut. Bester Beleg: der Anstieg auf 1,0908 USD für 1 EUR und auf 1,2519 USD für 1 GBP, obwohl die EZB und vor allem die BoE im geldpolitischen Zyklus nicht so weit fortgeschritten sind wie die US-Notenbank Fed. Unter den Währungen der G7-Staaten machte nur der Yen mit 134,7565 JPY etwas Boden gegenüber dem Greenback gut. Doch weder die Indikatoren einer sich abschwächenden US-Konjunktur - insbesondere am Arbeitsmarkt - noch die Turbulenzen bei den kleineren Banken oder das Problem der Schuldenobergrenze konnten die amerikanische Währung erschüttern. Als Erklärung für diese Widerstandsfähigkeit verwiesen die Devisenhändler auf den Anstieg der Risikoaversion gegenüber dem globalen Wachstum, während sich China wie erwähnt schwertut, die globale Führungsrolle zu übernehmen. Der Euro verlor gegenüber dem Schweizer Franken leicht an Terrain und notierte zum Wochenschluss bei 0,9741 CHF. Anleihen: Trotz der mit Konjunkturindikatoren vollgepackten Woche - insbesondere zur Inflationsentwicklung in den USA - gab es nur wenig Bewegung. Der Verbraucherpreisindex und der Erzeugerpreisindex entwickelten sich erwartungsgemäß. Sie gaben zwar (leicht) nach, doch lag die Inflation nach wie vor deutlich über dem von der US-Notenbank Fed ausgegebenen Ziel von 2%. Dennoch rechnen die Anleger nun mit einem Fortbestand des geldpolitischen Status quo. Die Rendite 10-jähriger US-Treasuries bewegte sich weiterhin innerhalb einer engen Spanne von 3,31% bis 3,64%. Es braucht wohl erst einen Ausbruch aus diesem Korridor, um dem durchwachsenen Markt wieder etwas Dynamik zu verleihen. Kryptowährungen: Der Bitcoin verlor diese Woche 7% und pendelte sich bei Redaktionsschluss bei ca. 26.500 USD ein. Der Ether, die nach Marktkapitalisierung zweitgrößte Kryptowährung, behauptete sich etwas besser und gab seit Wochenbeginn nur 5% ab. Die Kryptoanleger scheinen nun genau danach zu schauen, ob sich positive Katalysatoren zeigen, die dem Markt für digitale Assets eigen sind - auch in der Hoffnung auf eine klare und deutliche konjunkturelle Erholung, die einen potenziellen Kapitalzufluss in Risikoanlagen ermöglichen würde. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |