|

|

| Tops / Flops der Woche |

TOPS Nikola (+99%): Die von der US-Notenbank Fed eingelegte Zinspause lässt den Hersteller von Wasserstofffahrzeugen etwas aufatmen: Der hochverschuldete und unter Liquiditätsmangel leidende Konzern profitiert von seiner hohen Hebelwirkung, die auf volles Risiko setzende Trader anzieht. Dem Unternehmen kommt zudem ein Short-Squeeze-Effekt zugute: Während der Kurs explodiert, sind die Leerverkäufer gezwungen, ihre Verkaufspositionen zu liquidieren. Dank dieses Aufwärtstrends ist der Verbleib von Nikola an der Nasdaq zumindest vorerst nicht mehr gefährdet. Archer Aviation (+37%): Der US-amerikanische Spezialist für elektrisch angetriebene Fluggeräte (eVTOL) hat mit Billy Nolen einen neuen Sicherheitsdirektor ernannt. Die Investoren zeigten sich überzeugt vom Profil, der Fachkompetenz und dem Netzwerk des ehemaligen Managers der US-Zivilluftfahrtbehörde FAA. Er hat sich zudem als vehementer eVTOL-Befürworter hervorgetan. Der Konzern will im Jahr 2025 die ersten Elektrofluggeräte auf den Markt bringen und profitiert auch von der Hochstufung durch einige Analysten. Xpeng (+31%): Der an der New Yorker Börse notierte chinesische Elektroautobauer kommt wieder in Schwung. Nachdem er die Genehmigung der zuständigen Behörden erhalten hatte, führte er diese Woche seine Technologie für das assistierte Fahren in vier chinesischen Städten - darunter Peking - ein und will im weiteren Jahresverlauf seine Präsenz auf zehn weitere Städte ausweiten. Die Investoren setzen auf diesen Service, denn damit kann das Unternehmen den Umsatz ankurbeln, der zuletzt stark unter der Aktivität der Mitbewerber Nio und Li Auto gelitten hatte. Xpeng ließ zudem verlauten, innerhalb von nur 72 Stunden 25.000 Vorbestellungen für seinen neuen SUV G6 erhalten zu haben. Virgin Galactic (+30%): Die Raumfahrtgesellschaft des britischen Unternehmers Richard Branson hob am Freitag ab, nachdem man angekündigt hatte, zwischen dem 27. und 30. Juni zum ersten kommerziellen Flug ins Weltall ("Galactic 01") starten zu wollen. Drei Wissenschaftler der italienischen Luftwaffe und des Nationalen Forschungsrats Italiens werden an Bord Forschungsarbeiten durchführen. Bereits für Anfang August (also noch vor Beginn der monatlichen Flüge) ist ein zweiter kommerzieller Flug angekündigt, für den zwischen 200.000 und 450.000 USD fällig werden. SoftwareOne (+25%): Der Anbieter von Softwarelösungen wird von Bain Capital Private Equity umworben. Für die Übernahme des Schweizer Konzerns bietet der US-amerikanische Vermögensverwalter 2,9 Mrd. CHF (3,21 Mrd. USD), was einem Aufschlag von 33% auf den Schlusskurs vom 31. Mai entspricht. Der Verwaltungsrat betrachtet das Angebot als im Vergleich zum Unternehmenswert viel zu niedrig und hat den Avancen eine Absage erteilt. Wacker Neuson (+15%): Der deutsche Hersteller von Baugeräten hat diese Woche seine Ziele für 2030 präsentiert, die weit über den Markterwartungen liegen. Angestrebt wird ein Umsatz von 4 Mrd. EUR (ggü. 2,2 Mrd. EUR im Jahr 2022) und eine deutliche Steigerung der Rentabilität. Zur Erreichung dieser Ziele setzt das Unternehmen auf Effizienzmaßnahmen und eine verstärkte Expansion, vor allem in Nord- und Südamerika, wozu die Partnerschaft mit dem US-Unternehmen Deere & Company beitragen soll. Angesichts dieser Neuigkeiten erhöhten mehrere Analysten ihr Kursziel oder stuften die Aktie hoch. Valneva (+13%): Das französische Biotech-Unternehmen stieg in der Gunst der Anleger, nachdem man für den Impfstoffkandidaten gegen das Chikungunya-Fieber in der zulassungsvorbereitenden Phase-III-Studie gute klinische Ergebnisse vermelden konnte: eine starke Immunantwort und eine gute Verträglichkeit bei den Probanden. Der unter der Bezeichnung VLA1553 geführte Wirkstoff ist aktuell der weltweit einzige in der klinischen Prüfung befindliche Impfstoffkandidat gegen die genannte Erkrankung. Der Konzern hat bereits die Zulassung in den USA und in Kanada beantragt. FLOPS Logitech (-9%): Der Top-Manager geht, und das ganze Haus wirkt verlassen: Der Schweizer Hardware-Hersteller rutschte diese Woche ab, nachdem er den überraschenden Abgang seines langjährigen Chefs Bracken Darrell vermelden musste. Dieser scheint nach einer neuen Herausforderung zu suchen. Sowohl intern als auch an den Märkten genoss er offenbar einen sehr guten Ruf. In den letzten zehn Jahren hatte er die Transformation des Unternehmens maßgeblich gesteuert, doch nun führt seine Demission zu gewissen Unwägbarkeiten. Nach der Meldung stuften die Analysten der Citigroup ihre Empfehlung für die Aktie herab. Boliden (-10%): Bei dem schwedischen Metallkonzern reißen die schlechten Nachrichten nicht ab. Das Unternehmen ist bereits durch den Rückgang des Zinkpreises und die hohen Energiekosten geschwächt. Nun sah man sich gezwungen, die Produktion in der Ronnskär-Hütte (der größten Produktionseinheit) wegen eines Brandes einzustellen und setzte auch die Aktivitäten in der irischen Zinkmine Tara wegen untragbarer Verluste aus. Der Zink- und Kupferproduzent senkte daraufhin seinen Ausblick für das 2. Quartal 2023. SES S.A. (-12%): Der luxemburgische Satellitenbetreiber befindet sich in einer mit Logitech vergleichbaren Situation. Das Unternehmen kündigte den überraschenden Rücktritt seines CEO Steve Collar an, der sich ebenfalls neuen Aufgaben widmen will. Informierten Kreisen zufolge könnte der Abgang die im März geplante Fusion mit Intelsat zur Schaffung eines europäischen Branchenriesen gefährden oder verzögern. Zur Erinnerung: Beide Unternehmen haben jeweils einen Anteil von etwa 20% am weltweiten Markt für satellitengestützte Telekommunikationsdienste. Geron Corp (-16%): Das Biotech-Unternehmen aus Kalifornien ist auf Therapeutika zur Krebsbehandlung spezialisiert. Nachdem es bekannt gegeben hatte, dass der im Gesundheitssektor engagierte Investor HealthCor Management L.P. 73,7% seiner Beteiligung an der Gruppe bzw. über 1,4 Mio. Aktien im Laufe des 4. Quartals veräußert hat, begab sich die Aktie auf Talfahrt. John Wiley & Sons (-17%): Der US-amerikanische Verlag, der sich auf Fachzeitschriften sowie technische und wissenschaftliche Literatur spezialisiert hat, gab diese Woche seine Geschäftszahlen bekannt. Im Berichtsquartal konnte zwar ein leichter Anstieg des Ergebnisses verbucht werden, doch der Umsatz ist gesunken. Die Unternehmensgruppe legte außerdem einen Restrukturierungsplan vor, der unter anderem die Veräußerung von nicht zum Kerngeschäft gehörenden Aktivitäten im Bildungsbereich vorsieht, konnte die Märkte damit aber nicht überzeugen. CTS Eventim (-18%): Für die Aktien des deutschen Dienstleisters der Unterhaltungsbranche, der auch Eintrittskarten für kulturelle und sportliche Veranstaltungen vertreibt, ging es aufgrund von Gewinnmitnahmen abwärts, nachdem die Satire-Sendung "ZDF Magazin Royale" die Geschäftspraktiken der Gesellschaft kritisch beleuchtet hatte. Auch aus anderen Reihen wurde die Unternehmensführung angegriffen. Daraufhin senkten einige Analysten ihre Empfehlung für die Aktie. |

|

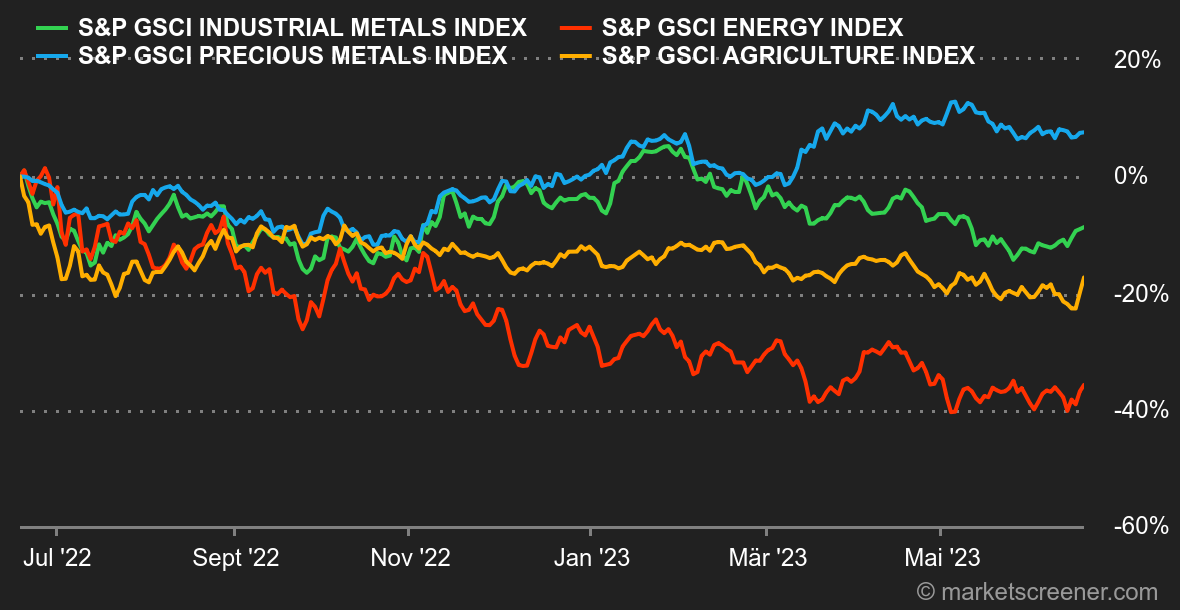

| Rohstoffe | |

|

|

| Makroökonomie |

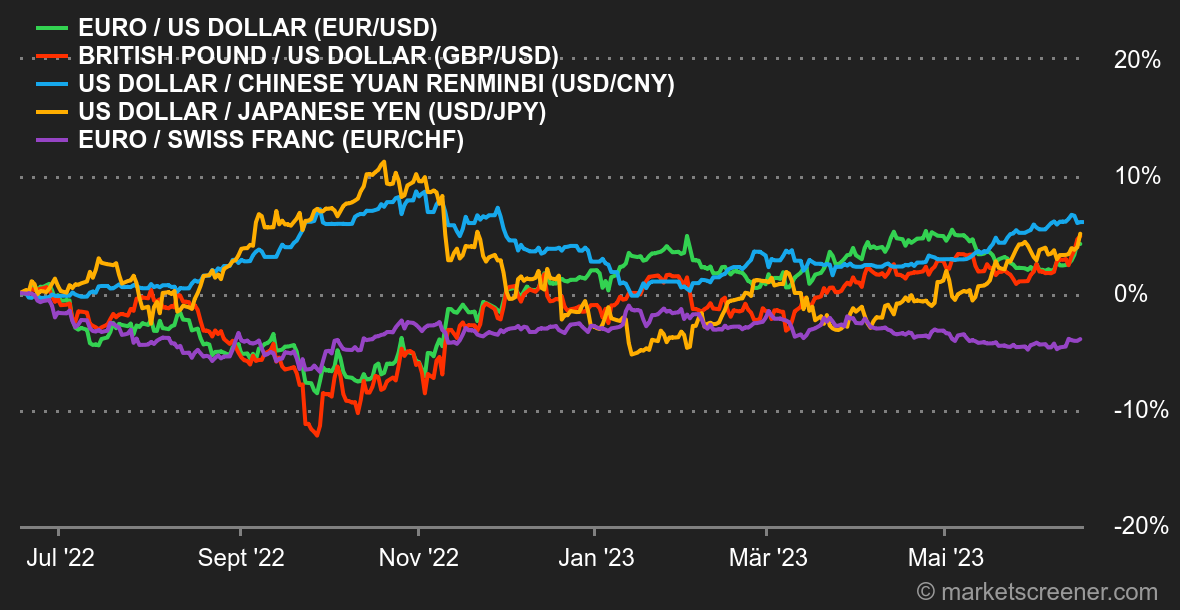

Marktstimmung: Sorglosigkeit und Vorsicht. Die lautstark verkündete Warnung der US-Notenbank, dass die Inflationsgefahr noch nicht gebannt ist, überhören die Aktienmärkte weiterhin geflissentlich. Dennoch entschied die Federal Reserve, im Juni auf eine Zinserhöhung zu verzichten, drohte jedoch damit, die geldpolitische Straffung im Juli fortzusetzen oder sogar noch ein zweites Mal im Jahresverlauf an der Zinsschraube zu drehen. Der Anleihemarkt ist hingegen vorsichtiger (siehe unten). Die EZB gab sich weniger geheimnisvoll: Sie hob die Zinsen um einen Viertelprozentpunkt auf 4% an und verkündete, dass die restriktive Geldpolitik noch nicht zu Ende sei. Die Wirtschaftsdaten sind beiderseits des Atlantiks noch immer schwach, ohne dass jedoch ein Einbruch erkennbar wäre. Devisen: Das weitere Prozedere der Notenbanken steht nach wie vor im Fokus. Das uneinheitliche Vorgehen der US-Notenbank Fed und der Europäischen Zentralbank ist an der Aufwertung des Euro gut ablesbar. Dieser stieg diese Woche auf 1,0942 USD. Gegenüber dem Yen entwickelte sich die Gemeinschaftswährung noch stärker, denn die japanische Währung fiel auf ein 15-Jahres-Tief. Das ist auch gut mit der nach wie vor lockeren Geldpolitik der Bank of Japan zu erklären. Für einen Euro waren am Freitag 154,70 JPY aufzuwenden. Anleihen: Zum Abschluss einer mit hohen Risiken verbundenen Woche spielten die Währungshüter die erwartete Partitur: Die US-Notenbank Fed beließ den Leitzins unverändert und die EZB erhöhte ihn um einen Viertelprozentpunkt. Für die Anleger war allein das halb volle Glas wichtig, das die Indizes - allen voran den Nasdaq - auf neue Jahreshöchststände trieb. Das zugrunde liegende Narrativ ist jedoch vielschichtiger. Die Fed und die EZB haben die Finanzmärkte mit deutlichen Worten vor einer anhaltenden Kerninflation gewarnt, die sich erstens in einem höheren Endzins als von den Institutionen selbst erwartet und zweitens in einer längeren Hochzinsphase niederschlagen könnte. Ebenso gehen wohl einige Mitglieder des Fed-Ausschusses nun davon aus, dass die Realzinsen (Fed-Funds-Rate abzüglich Teuerung) nahe 100 Basispunkten liegen müssten, um die Inflation nachhaltig einzudämmen. Während dies die Aktienindizes kaum berührte, nahm die Rendite 2-jähriger US-Treasuries die Nachricht gut auf und stieg weiter in Richtung ihres März-Höchststandes von 5,08%, während der Spread zwischen 2-jährigen und 10-jährigen US-Staatsanleihen erneut in den Negativbereich abdriftete. Fazit: Die Anleihemärkte lassen sich weiterhin von Rezessionsängsten leiten, während die Indizes zu Höhenflügen ansetzen. Kryptowährungen: Der Bitcoin ist die dritte Woche in Folge zurückgefallen und bewegt sich nun wieder im Bereich von 25.500 USD. Seit Montag ist ein Rückgang um 1,5% zu verzeichnen. Die Kryptowährung Ether musste im gleichen Zeitraum sogar ein sattes Minus von 5% verkraften und notiert nun bei ca. 1.650 USD. Die Kryptobranche hat jenseits des Atlantiks weiterhin mit regulatorischen Problemen zu kämpfen und die US-Börsenaufsicht SEC scheint bei dem Thema nicht so recht voranzukommen. Daher dürfte es für Bitcoin und Co. schwierig sein, auf kurze Sicht wieder ordentlich Fahrt aufzunehmen. Termine: Nach einem relativ ruhigen Wochenbeginn stehen ab Mittwoch wieder mehr Konjunkturtermine im Kalender. Das Interesse wird zunächst der jährlichen Inflationsrate in Großbritannien und den Maßnahmen der US-Notenbank Federal Reserve gelten. Am Donnerstag ist höchste Aufmerksamkeit angesagt, denn die Schweizerische Nationalbank wird ihre Geldpolitik bewerten und ihren Zinsentscheid bekannt geben. Anschließend ist der geldpolitische Ausschuss der Bank of England mit seiner Entscheidung zum Leitzins und zum geldpolitischen Kurs an der Reihe. In den USA werden ebenfalls einige Wirtschaftsdaten erwartet, insbesondere die Anträge auf Arbeitslosenhilfe. Am Freitag folgen dann die vorläufigen Einkaufsmanagerindizes (Flash-PMIs) für das verarbeitende Gewerbe und den Dienstleistungssektor in Deutschland, Frankreich, Großbritannien und den USA. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |