|

|

| Tops / Flops der Woche |

TOPS Cannabis: Die Aktien des Sektors schossen zum Wochenschluss in die Höhe. Das US-Gesundheitsministerium empfahl nach einer elfmonatigen Prüfung eine Neueinstufung von Cannabis als Substanz mit geringem Risiko. Auf Bundesebene ist Marihuana weiterhin illegal, obwohl fast 40 US-Bundesstaaten den Gebrauch in der einen oder anderen Form legalisiert haben, und die Neubewertung gilt als erster Schritt auf dem Weg zu einer umfassenderen Legalisierung. Cronos, Canopy Growth, Aurora Cannabis & Co., die in den letzten Quartalen eher leiden mussten, profitierten von dieser Meldung und konnten sich wieder erholen. Shopify (+20%): Große Begeisterung für die Aktie am Donnerstag, nachdem das Unternehmen verlauten ließ, dass Amazon im Ökosystem der Shopify-Anwendungen eine Lösung einführen wird, die den US-Händlern Zugang zur "Buy with Prime"-Option des amerikanischen E-Commerce-Riesen bietet. In der Folge erhöhte Canacord Genuity seine Empfehlung von Halten auf Kaufen und gibt nun ein Kursziel von 60 USD aus. Ciena (+20%): Nachdem das US-Unternehmen in diesem Jahr bereits Anlass zu Besorgnis gegeben hatte, setzte man am Donnerstag mit unerwartet robusten Quartalszahlen einen gegenläufigen Impuls. Der Ausblick entsprach den Erwartungen. Das Management zeigte sich für die Zukunft sehr zuversichtlich. Auf der Pressekonferenz kommentierte der CEO, er fühle sich "immer noch wohl" mit den Dreijahreszielen und den Aussichten für das Geschäftsjahr 2024, das ein schnelleres Wachstum als der Markt verheißt, was gleichbedeutend mit dem Gewinn von Marktanteilen sei. Johnson Matthey (+19%): Für die Aktie des britischen Chemieunternehmens ging es aufwärts, nachdem die Investmenttochter des in New York ansässigen Industrieunternehmens Standard Industries ihre Kapitalbeteiligung fast verdoppelt hatte. Im April 2022 hatte der Standard Latitude Master Fund 5,2% der Finanzierungsrunde übernommen und damit bereits eine Welle von Übernahmespekulationen ausgelöst. Die US-Amerikaner vermeldeten diese Woche, 10% des Kapitals zu halten, womit sie zum größten Einzelaktionär des Unternehmens aufsteigen. UBS (+8%): Die Bank gab diese Woche im Zuge der Veröffentlichung ihrer Ergebnisse für das 2. Quartal ihre Planung für die Credit Suisse bekannt. Die Bank, deren Logo zwei stilisierte Segel zeigt, soll im Laufe der kommenden Jahre nach und nach vollständig in der UBS aufgehen. Allein im Berichtsquartal verbuchte die UBS infolge bilanzieller Sondereffekte einen Nettogewinn von 29 Mrd. USD. Die erzwungene Übernahme der Credit Suisse könnte - unter ansonsten gleichen Bedingungen - also gar kein so schlechtes Geschäft gewesen sein. FLOPS Vinfast (-50%): Der vietnamesische Elektroautohersteller, dessen Bewertung nach seinem Börsengang in New York Anfang August auf geradezu absurde Weise in die Höhe geschossen war, begab sich auf Sinkflug, ohne sich jedoch gänzlich aus den stratosphärischen Höhen zu verabschieden. Ein Paradebeispiel dafür, dass die hemmungs- und hirnlosen Spekulationen noch nicht vom US-Markt verschwunden sind. Orsted (-21%): Der in Dänemark ansässige weltgrößte Entwickler von Offshore-Windparks vermeldete, dass man in den USA aufgrund von Lieferkettenstörungen, hohen Zinsen und fehlenden neuen Steuergutschriften Wertberichtigungen von bis zu 16 Mrd. DKK (2,3 Mrd. USD) vornehmen musste. Eine überaus schlechte Nachricht, die den Absturz der Aktie noch beschleunigte. Casino (-15%): S&P hat das Bonitätsrating des Einzelhändlers von CC auf D herabgestuft. Das Unternehmen befindet sich also in einer finanziellen Notlage. Die Ratingagentur wies darauf hin, dass der französische Konzern den Mitte Juli fälligen Kupon für einige Anleihen trotz der eingeräumten Fristverlängerung von 30 Tagen nicht bedient hat. Laut S&P dürfte es Casino nicht schaffen, alle oder zumindest einen Teil der anderen Anleihen zum Fälligkeitstermin zu bedienen. World Wrestling Entertainment (-15%): Das den nordamerikanischen Wrestling-Markt dominierende Unternehmen musste diese Woche einige Nackenschläge einstecken, nachdem der saudische Staatsfonds über 100 Mio. USD in eine Minderheitsbeteiligung an der konkurrierenden Professional Fighters League investiert hatte. Ziel ist es, neue Kampfformate einzuführen und Veranstaltungen im Nahen Osten zu fördern. Aurubis (-12%): Der deutsche Kupfer- und Edelmetallhersteller - einer der wenigen europäischen Akteure in diesem Bereich - ist von einem ziemlich außergewöhnlichen Vorfall betroffen. Im Zuge einer tiefgreifenden Analyse stellte der Konzern fest, dass einige Bestände nicht mehr auffindbar waren. Vermutlich handelt es sich um Diebstahl. Dem Unternehmen könnte daraus ein Schaden von Dutzenden Millionen Euro entstehen - ganz zu schweigen von einem möglichen Reputationsverlust. Eramet (-7%): Der Staatsstreich in Gabun hat den im Land tätigen Unternehmen geschadet. Dies gilt für Eramet, aber auch für Maurel oder TotalEnergies EP Gabon. Zwar konnte man den Verlust zum Teil wieder wettmachen, doch wird die Kursentwicklung einiger Titel einmal mehr zum Spielball geopolitischer Erwägungen. Pernod Ricard (-6%): Die weltweite Nummer zwei im Spirituosensektor nach Diageo wurde diese Woche im Anschluss an die Bekanntgabe der Jahresergebnisse abgestraft. Obwohl der Umsatz organisch um 10% auf 12,14 Mrd. EUR zulegte, blicken die Anleger mit Skepsis auf die mittelmäßigen Aussichten für das im Juli angebrochene 1. Quartal 2023/24. Vor allem in den USA und China dürfte eine anspruchsvolle Vergleichsbasis die Entwicklung bremsen. Carrefour (-5%): Der Einzelhändler steht seit einigen Handelstagen unter Druck. Grund sind Äußerungen von Firmenchef Alexandre Bompard, der von einem "Tsunami des Konsumverzichts" in Frankreich gesprochen hatte. Hinzu kam ein starker Mediendruck mit Berichten über Marktanteilsgewinne von Leclerc und eine Untersuchung zur Beschaffung von Rindfleisch aus Brasilien. |

|

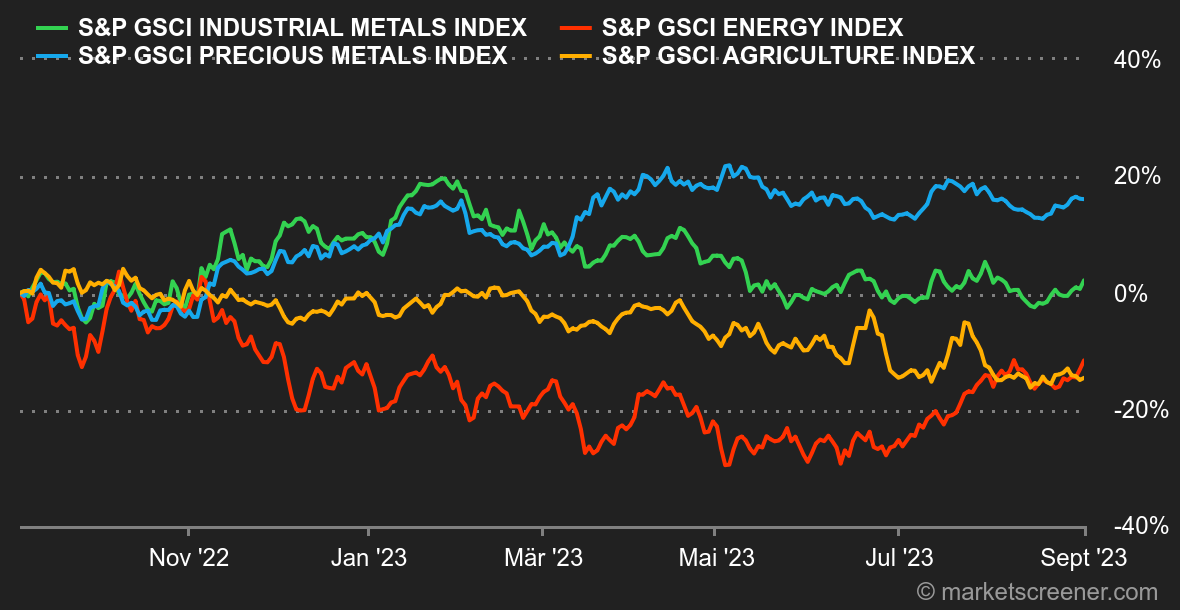

| Rohstoffe |

Energie: Der Ölpreis stieg in der vergangenen Woche angesichts diverser Positivfaktoren: Abwertung des US-Dollars, sinkende US-Bestände, knapperes Angebot in den USA durch einen Hurrikan im Golf von Mexiko und der Putsch in Gabun, das zur OPEC gehört. Die Nordseesorte Brent verteuerte sich vor diesem Hintergrund auf 87,70 USD je Barrel, während die US-Referenzsorte WTI im Bereich von 84,5 USD gehandelt wird. Im Erdgassektor dauert der Sozialkonflikt zwischen den Gewerkschaften und den Gasunternehmen in Australien an. Anfang September könnten Streiks beginnen und die Förderung von Flüssigerdgas stören. In Europa stieg der Referenzpreis am Handelsplatz TTF auf 36 EUR/MWh. Metalle: Die Metallpreise tendierten an der London Metal Exchange diese Woche allgemein aufwärts. Daraus lässt sich schlussfolgern, dass die Marktteilnehmer Pekings neues Maßnahmenpaket zur Stützung der chinesischen Wirtschaft, allen voran des stark angeschlagenen Immobiliensektors, begrüßen. Eine Tonne Kupfer kostet aktuell ca. 8.400 USD, Zink legte auf 2.430 USD zu und der Preis von Aluminium liegt im Bereich von 2.140 USD. Gold machte ebenfalls Boden gut und notiert bei 1.945 USD. Damit verzeichnete das Edelmetall die zweite Woche in Folge ein Plus - nicht zuletzt aufgrund rückläufiger Anleiherenditen. Agrarprodukte: Im Gegensatz zum Energie- und Metallsegment gaben die Getreidepreise diese Woche in Chicago nach. Dort kostete Mais 460 Cent und Weizen 605 Cent je Scheffel. |

|

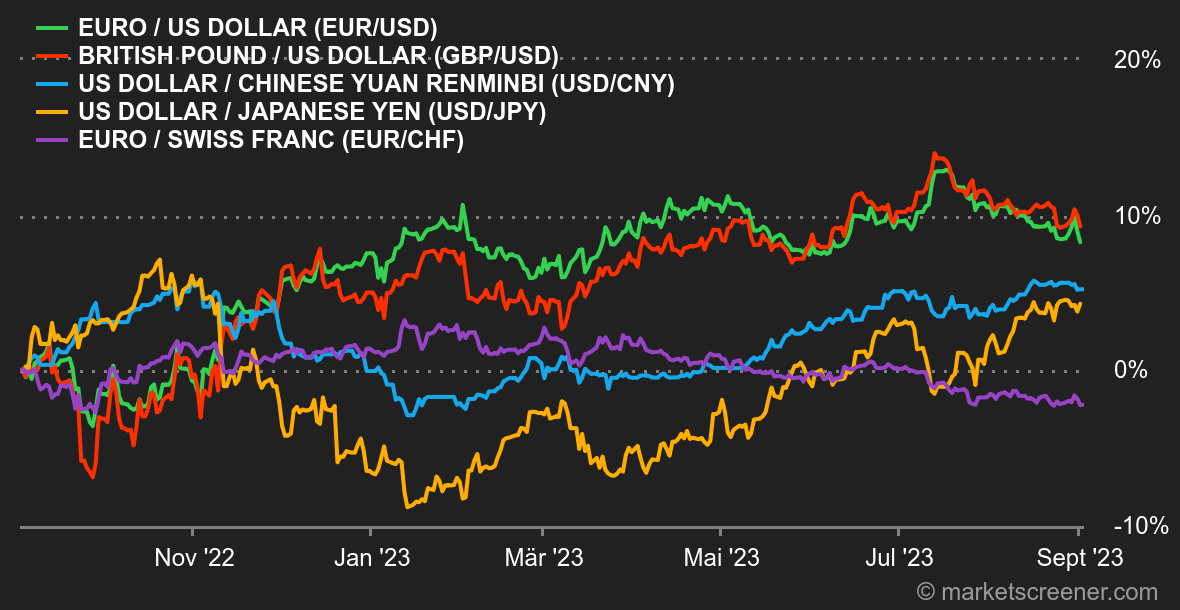

| Makroökonomie |

Marktstimmung: Willkommener Dämpfer. Die Anleger favorisieren nach wie vor ein zentrales Szenario mit drei Säulen: Ende der geldpolitischen Straffung mit anschließenden Zinssenkungen ab 2024, weiche Landung der US-Wirtschaft und Kontrolle über die Inflation. Bis dato geben ihnen die aktuellen Konjunkturdaten aus den USA Recht. Der Kernverbraucherpreisindex lag nur bei +3,7% statt der erwarteten +3,8%, während die neu geschaffenen Stellen außerhalb des Landwirtschaftssektors gegenüber dem Vormonat stabil bei 187.000 lagen und damit höher als die geschätzten 170.000. Die Arbeitslosenquote beträgt 3,8%. Die Rendite zehnjähriger US-Anleihen ging daraufhin umgehend zurück, nachdem sie sich ihren Höchstmarken von 2022 im Bereich von 4,33% angenähert hatte. Doch die Würfel sind noch nicht gefallen. Mit einem kräftigeren Rückgang dürfte erst zu rechnen sein, wenn die Marke von 4,00% eindeutig geknackt wird. Das Währungspaar EUR/USD bewegt sich nach wie vor in einem relativ engen Korridor. Bei rund 1.0870 scheint die wachsende Kluft zwischen EZB und Fed jedoch noch nicht vollständig eingepreist zu sein.Kryptowährungen: Der Bitcoin zeigte sich in dieser Woche hochvolatil und stieg am Dienstag innerhalb weniger Stunden rasant um mehr als 6%, musste aber an den folgenden beiden Tagen den gesamten Zugewinn wieder abgeben. Ausgelöst wurde der Anstieg von der Kritik eines US-Berufungsgerichts an der Securities and Exchange Commission (SEC) für ihre ungerechtfertigte Erklärung, die Zulassung eines Bitcoin-Spot-ETF im Fall Grayscale zu verweigern. Das bedeutet zwar nicht, dass ein solcher ETF in Kürze zugelassen wird, doch reichte diese Entscheidung aus, um die Spekulationen über den Krypto-Marktführer erneut zu befeuern. Dennoch ging es für den Bitcoin gestern wieder abwärts: also 48 Stunden später, als die SEC ankündigte, ihre Entscheidungen über alle ausstehenden ETF-Anträge zu verschieben. Er fiel erneut auf den Stand vom Montag, d. h. auf rund 26.000 USD zum Redaktionsschluss. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |