|

|

| Tops / Flops der Woche |

TOPS ImmunoGen (+83%): Die Konsolidierung des Pharmasektors ist in vollem Gange! Der US-Arzneimittelhersteller ImmunoGen stimmte der Übernahme durch das forschende Pharmaunternehmen AbbVie für 10,1 Mrd. USD zu. Letzteres stärkt damit sein Portfolio an Krebstherapien, insbesondere durch Elahere, einen für die Behandlung von Eierstockkrebs zugelassenen potenziellen Blockbuster. Die Transaktion soll bis Mitte 2024 abgeschlossen sein. MorphoSys (+36%): Das deutsche Biopharmaunternehmen will den im vergangenen Monat erlittenen Kurssturz wieder wettmachen. Zur Erinnerung: Die Daten der Studie zum Krebsmedikament Pelabresib hatten enttäuscht und zu einem deutlichen Kursrückgang geführt. Doch fokussiert sich der Markt auf die positiven Daten und rechnet mit einer US-Zulassung sowie einem nachfolgenden kommerziellen Erfolg. Seit Jahresbeginn verzeichnete die Aktie ein Kursplus von 73%. Rolls-Royce (+14%): Der britische Hersteller von Flugzeugmotoren hält an seiner Prognose für das Geschäftsjahr 2023 fest, wonach ein operativer Gewinn von 1,2 bis 1,4 Mrd. GBP anvisiert wird. Darüber hinaus stellte er seine mittelfristigen Finanzziele (2027-2028) vor: Man will die operative Marge auf 13 bis 15% steigern und Vermögenswerte im Wert von 1 bis 1,5 Mrd. GBP veräußern. Außerdem plant das Unternehmen, sich von seinem Geschäft mit Flugtaxis und Elektroflugzeugen (Rolls-Royce Electric) zu trennen. Eurazeo (+12%): Auch die französische Investmentgesellschaft will die Aktionäre bei Laune halten. Im Ausblick für 2024-2027 rechnet das Unternehmen mit der Generierung eines Kapitalüberschusses von rund 4 Mrd. EUR in diesem Zeitraum. Davon sollen etwa 2,3 Mrd. EUR in Form von Dividenden (800 Mio. EUR) und Aktienrückkäufen (1,5 Mrd. EUR) an die Aktionäre zurückfließen. Der Unternehmensleitung zufolge will man sich auf institutionelle und internationale Kunden sowie auf das Angebot für Privatanleger konzentrieren. Unibail-Rodamco-Westfield (+9%): Der auf Einkaufszentren spezialisierte französische Immobilienkonzern trotzt den Widrigkeiten im Immobiliensektor. Mehrere Faktoren bescheren dem Unternehmen derzeit eine Atempause: der schwächere Preisauftrieb in Europa, der Rückgang der langfristigen Zinsen und die Hoffnung auf Zinssenkungen durch die EZB und die US-Notenbank Fed Anfang 2024. Der Titel hat seit Jahresbeginn um mehr als 21% zugelegt. FLOPS Orpea (-93%): Der angeschlagene französische Seniorenheimbetreiber beschaffte sich über die Emission von 64,6 Milliarden neuen Aktien 3,9 Milliarden Euro frisches Kapital. Diese Verwässerung schlägt sich selbstverständlich in seinem Börsenkurs nieder. Im Rahmen des Sanierungsplans mit seinen Gläubigern, der vom Handelsgericht Nanterre beschlossen wurde, plant das Unternehmen noch zwei Kapitalerhöhungen. Viaplay (-77%): Der schwedische TV- und Streaminganbieter, der oft als skandinavisches Netflix bezeichnet wird, veröffentlichte seine Quartalszahlen und verwies dabei vor allem auf den höheren Verlust. Das Unternehmen will nun frisches Kapital in Höhe von ca. 350 Mio. EUR beschaffen und damit die Verschuldung von 1,3 Mrd. EUR neu strukturieren. An der Kapitalrestrukturierung dürfte auch der französische Canal+ partizipieren, der seit Juli bereits mit 12% an der Sendeplattform beteiligt ist. Im Zuge der Rationalisierung des Geschäfts und der Neuausrichtung auf die skandinavischen Länder will Viaplay außerdem seinen britischen Kanal Premier Sports an SSBL veräußern. Ubisoft (-14%): Der Videospielverlag Ubisoft hat seit den im Jahr 2018 verzeichneten Kurshochs 75% seiner Marktkapitalisierung eingebüßt - und es geht weiter abwärts. Anfang der Woche kündigte das Unternehmen an, zur Deckung seines Finanzierungsbedarfs eine Wandelanleihe (Oceane) im Volumen von rund 500 Mio. EUR mit Fälligkeit im Jahr 2031 auszugeben. Die damit einhergehende Verwässerung hat den Kursverfall der Aktie noch beschleunigt. Zu allem Übel wurde die Prognose für den Umsatz im Geschäftsjahr 2023/2024 von 2,7 auf 2,1 Mrd. EUR zurückgeschraubt, weil die Nachfrage nach den neuesten Ubisoft-Spielen nachgelassen hat. Und nicht zuletzt stehen die Marktteilnehmer der Unternehmensführung mit einer gewissen Skepsis gegenüber. Dr. Martens (-13%): Der britische Hersteller von Lederstiefeln hat es nicht leicht. In den USA und in Asien ist der Umsatz trotz neuer Geschäftseröffnungen deutlich zurückgegangen (-18% und -10%), was auch durch das solide Europa-Geschäft nicht ausgeglichen werden konnte. Daher gab das Unternehmen diese Woche seine vierte Gewinnwarnung innerhalb von 12 Monaten heraus und musste sich von seiner Umsatzprognose für 2025 verabschieden. Jabil (-12%): Der US-Anbieter von Lösungen für die Elektronikfertigung senkte aufgrund der rückläufigen Nachfrage seine Umsatzprognose für das Quartal und das laufende Geschäftsjahr. Für das 1. Quartal geht man nun von einem Umsatz von 8,3 bis 8,4 Mrd. USD und für das Gesamtjahr von 31 Mrd. USD aus. Diese Schätzungen liegen unter den Analystenerwartungen. |

|

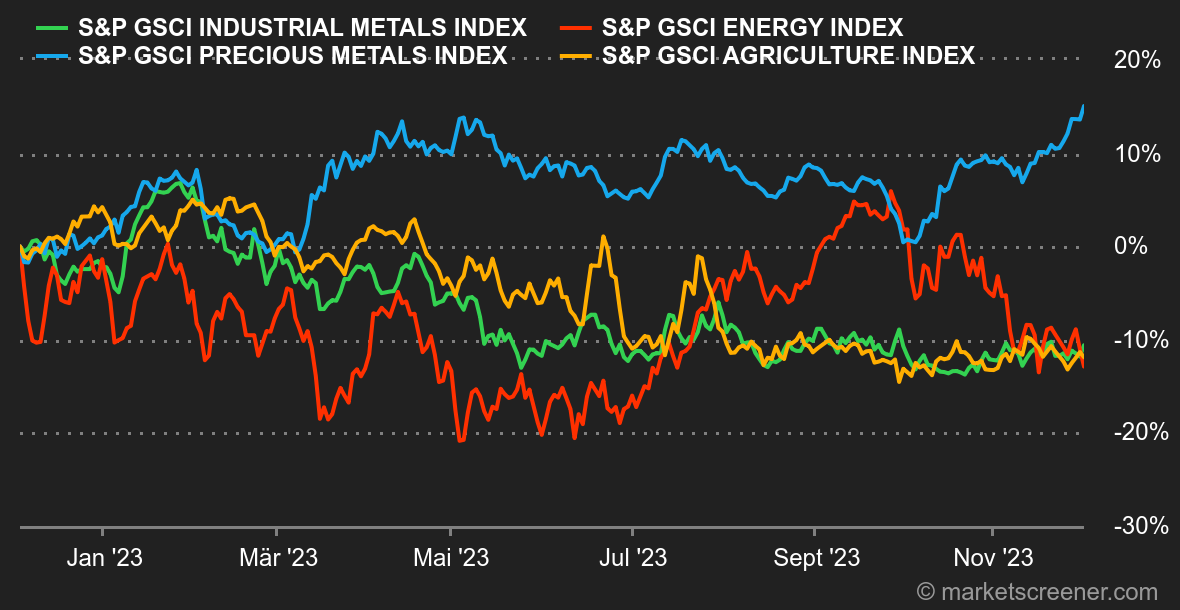

| Rohstoffe |

Energie: Diese Woche blickten die Marktteilnehmer mit Spannung auf die Ölallianz OPEC+, die am Donnerstag zusammengekommen ist, um ihre Förderziele für 2024 festzulegen. Das ursprünglich für letzte Woche geplante Treffen war aufgrund des Streits einiger Mitgliedsländer über die Förderquoten verschoben worden. Nach zähen Verhandlungen konnte das führende OPEC-Land Saudi-Arabien die anderen Mitglieder der Allianz dazu bewegen, sich erneut auf Produktionskürzungen zu einigen. In einer Pressemitteilung machte die OPEC detaillierte Angaben zur Drosselung der Fördermengen der Mitglieder: Saudi-Arabien 1 Million, Russland 500.000, Irak 223.000, Vereinigte Arabische Emirate 163.000, Kuwait 135.000 etc. Die Ölpreise reagierten verhalten auf die neuen Maßnahmen, weil diese theoretischen Kürzungen für bestimmte Länder schwer umzusetzen sind. Zudem übersteigen bei einigen Produzenten wie Irak und Nigeria die tatsächlichen Fördermengen die festgelegten Quoten. Die Nordseesorte Brent kostet ca. 81,40 USD, während das US-Pendant WTI bei rund 76,60 USD notiert. Metalle: Kupfer entwickelte sich in London weiterhin erfreulich und näherte sich der Marke von 8.400 USD, da Produktionsstörungen in mehreren südamerikanischen Ländern, allen voran in Panama und Peru, Sorgen über das Angebot schüren. Auch Edelmetalle legten diese Woche erneut zu. Eine Feinunze Gold wird derzeit über der Marke von 2.000 USD gehandelt, die sich dieses Jahr bereits mehrmals als harter Widerstand erwiesen hat. Der Inflationsrückgang und die sinkenden Anleiherenditen machen Gold wieder attraktiver. Agrarprodukte: Die Ukraine meldet sich mit dem jüngsten Bericht des Landwirtschaftsministeriums zurück. Demnach ist die Getreideernte im Land um 38% gegenüber dem Vorjahr gestiegen. Die Maisernten zeigen im Jahresvergleich eine beachtliche Zunahme um 84%. Der Weizenpreis stieg an der Börse in Chicago leicht auf 600 Cent je Scheffel, der Maispreis ist dagegen auf 480 Cent gesunken. |

|

| Makroökonomie |

Marktstimmung: Sinkende Zinsen in Sicht. Der November wird zweifellos als sehr erfreulicher Monat in die Geschichte eingehen. Die Börsen legten kräftig zu und stützten sich dabei auf ein Narrativ, das nach wie vor von einem Inflationsrückgang, einer erneuten Lockerung der Geldpolitik ab Ende des 1. Quartals 2024 und einer sanften Landung der US-Wirtschaft vor dem Hintergrund der KI-generierten Produktivitätszuwächse ausgeht. Die aktuellen Teuerungsraten scheinen dieses optimistische Szenario zu bestätigen, denn der preisbereinigte Kernverbraucherpreisindex entsprach mit +3,5% im Jahresvergleich den Erwartungen (Vormonat: +3,7%), was die Anleiherenditen etwas weiter nach unten drückte. Die Rendite 10-jähriger US-Treasuries bewegte sich in Richtung 4,10%. Derweil näherten sich deutsche Bundesanleihen zunächst der Zielmarke von 3,01% und durchbrachen dann den gleitenden 200-Tage-Durchschnitt von 2,55%. Die mathematischen Indikatoren sprechen für einen weiteren Rückgang in Richtung 2,18%. In der vergangenen Woche ging die Teuerung in Europa unerwartet schnell zurück, was die Aussichten auf eine Zinssenkung auf dem alten Kontinent wieder aufleben ließ. Kurzfristig hatte man mit einem solchen Szenario bisher nur in den USA gerechnet. Kryptowährungen: Der Bitcoin schien bei Redaktionsschluss die siebte Woche in Folge einen Kursanstieg zu verzeichnen. Die Kryptowährung legte dabei von 27.000 auf über 38.000 USD zu. Seit Montag ist der Bitcoin um mehr als 2% gestiegen, während der Ether, die am zweithöchsten bewertete Kryptowährung auf dem Markt, zum Redaktionsschluss nur knapp 1% hinzugewinnen konnte. Der erzwungene Abgang des CEO der weltgrößten Kryptobörse Binance in der vergangenen Woche hatte definitiv keine direkten Auswirkungen auf den Bitcoin-Kurs. Angesichts der Größenordnung und des Einflusses, den Changpeng Zhao auf das Krypto-Ökosystem ausgeübt hatte, wäre dies durchaus möglich gewesen. Letztlich schloss der Bitcoin den November mit einem Plus von 8% ab: Seit Jahresbeginn ist er damit um über 130% gestiegen. Doch müsste die Digitalwährung noch um weitere 80% zulegen, um wieder ihren historischen Höchststand von 69.000 USD aus dem Jahr 2021 zu erreichen. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |