|

|

| Tops / Flops der Woche |

TOPS Lyft (+46%) & Uber (+15%): Für die US-Fahrdienstanbieter geht es wieder aufwärts. Uber verbuchte 2023 mit 1,9 Mrd. USD den ersten Gewinn der Unternehmensgeschichte. Zudem gab das Unternehmen einen positiven Ausblick ab und kündigte ein Aktienrückkaufprogramm im Volumen von 7 Mrd. USD an. Lyft legte vergangene Woche zunächst infolge eines Veröffentlichungsfehlers zu, bestätigte dann aber die Aufwärtsbewegung mit einem im 4. Quartal 2023 deutlich reduzierten Verlust, einem positiven EBITDA, einem um 4% höheren Umsatz und einem im Berichtszeitraum um 17% gestiegenen Buchungsvolumen. Wichtig in diesem Zusammenhang: Die Fahrer beider Unternehmen sind gestern in den Ausstand getreten und fordern ein höheres Vergütungsniveau. Super Micro Computer (+36%): Die Rally der auf das Thema künstliche Intelligenz fokussierten US-Technologieunternehmen scheint ungebrochen. Die Aktie des US-Hardwareherstellers profitierte stark von diesem Trend und kletterte an jedem Tag der abgelaufenen Woche auf ein neues Allzeithoch. Sie gewann seit Jahresbeginn 253% (kein Zahlenfehler!) und seit Januar 2023 unglaubliche 1.134% hinzu. Delivery Hero (+29%): Der deutsche Essenslieferdienst erholte sich deutlich und vermeldete im Zuge der Veröffentlichung der Geschäftsjahreszahlen eine im 2. Halbjahr 2023 über den Erwartungen liegende Bruttomarge von 8,3%. Außerdem dürfte das Unternehmen dem Management zufolge in den kommenden Jahren genügend Barmittel generieren, um zukünftig fällig werdende Wandelanleihen bedienen und dem Schuldendienst nachkommen zu können. Nachdem die Aktie zu Wochenbeginn gegenüber dem 1. Januar einen Wertverlust von rund 25% verzeichnet hatte, beträgt das Minus nun nur noch 6%. Diamondback Energy (+18%): Der US-amerikanische Erdölproduzent übernimmt das Privatunternehmen Endeavor Energy Resources für 26 Mrd. USD. Durch den Zusammenschluss entsteht ein neuer Energieriese, der mindestens 50 Mrd. USD wert sein dürfte und in der Lage sein sollte, sich gegen andere Branchengiganten wie ConocoPhillips zu behaupten. Das lässt die Marktteilnehmer frohlocken. Coinbase (+17%) & Robinhood Markets (+16%): Den Krypto-Handelsplattformen spielte die Stärke des Bitcoin in die Karten. Dieser stieg diese Woche über die Schwelle von 50.000 USD. Coinbase erfreute die Anleger, denn man kehrte im 4. Quartal 2023 in die Gewinnzone zurück und konnte den Quartalsumsatz um mehr als 50% steigern. Auch Robinhood veröffentlichte solide, über den Erwartungen liegende Quartalszahlen, wies im Berichtszeitraum einen überraschenden Gewinn aus und verzeichnete im Geschäftsjahr einen Anstieg der verwahrten Vermögenswerte um 65%. Arm (+16%): Wie auch Super Micro Computer profitierte ARM von der Begeisterung der Anleger für künstliche Intelligenz. In dieser Woche begab sich der britische Chiphersteller auf einen neuen Höhenflug, nachdem der Branchenprimus Nvidia bekannt gegeben hatte, sich mit nunmehr knapp 150 Mio. USD in das Unternehmen eingekauft zu haben. Zudem korrigierte ARM seine Schätzung für den Gesamtjahresumsatz nach oben. Der Titel verbucht seit Jahresbeginn ein Kursplus von über 90%. Rheinmetall (+15%) & Leonardo (+9%): Die Aktien des Verteidigungssektors setzen ihre Rally fort, was nicht zuletzt auf die anhaltenden bewaffneten Konflikte und die steigenden Rüstungsausgaben der europäischen Staaten zurückzuführen ist. Die jüngsten zweideutigen Äußerungen von Donald Trump zu den NATO-Mitgliedern taten in dieser Woche ihr Übriges. Der deutsche Rheinmetall-Konzern verzeichnet seit Jahresbeginn ein Kursplus von 34%, seit Januar 2023 sind es fast 100%. Das Papier des italienischen Mitbewerbers Leonardo verteuerte sich seit Januar 2023 um 132%, seit Jahresbeginn um fast 25%. Stellantis (+8%) & Renault (+6%): Der italienisch-französische Automobilbauer und sein französischer Konkurrent geben kräftig Gas. Beide Unternehmen stellten diese Woche bei der Veröffentlichung ihrer Geschäftsjahreszahlen historische Rekorde auf. Stellantis verzeichnete ein Nettoergebnis von 18,6 Mrd. EUR (+11% gegenüber dem Vorjahr) und einen Umsatz von 189,5 Mrd. EUR (+6%). Renault vermeldete einen Umsatz von 52,4 Mrd. EUR (+13,1% im Jahresvergleich) und eine auf 7,9% gestiegene operative Marge (4,1 Mrd. EUR). Die kursierenden Gerüchte über eine Fusion der beiden Unternehmen wurden unisono dementiert. FLOPS Temenos (-32%): Der schweizer Bankensoftware-Anbieter ist das neue Opfer des Leerverkäufers Hindenburg Research. Dieser wirft dem Schweizer Konzern zweifelhafte Geschäfts- und Bilanzierungspraktiken und insbesondere Ergebniskosmetik durch das Management vor. Der Handel mit dem stark nachgebenden Titel wurde auf Antrag des Unternehmens ausgesetzt. Temenos bestreitet die Anschuldigungen von Hindenburg vehement. Avis Budget (-28%): Der US-Autovermieter musste Federn lassen, nachdem er für das 4. Quartal 2023 enttäuschende Zahlen veröffentlicht hatte. Der Gewinn je Aktie lag mit 7,1 USD deutlich unter dem Vorjahreswert von 10,1 USD. Der Umsatz war leicht rückläufig und verfehlte die Markterwartungen. Damit wird das Unternehmen aber wohl über Gebühr abgestraft, denn der Jahresumsatz erreichte einen neuen Rekord und das Vermietungsvolumen steigt. Twilio (-15%): Der Anbieter von Cloud-Kommunikationssoftware übertraf im abgelaufenen Quartal mit einem Umsatz von 1,1 Mrd. USD die Erwartungen, stieß die Märkte dann aber mit der Ankündigung eines zukünftig schwächeren Wachstums und schrumpfenden Umsatzes vor den Kopf. Darüber hinaus sollen die Aufwendungen dem US-amerikanischen Unternehmen zufolge im laufenden Quartal steigen. Thyssenkrupp (-15%): Der deutsche Industriekonzern korrigierte seine Prognosen für Umsatz und Nettoergebnis nach unten, um der schwächeren Nachfrage und den niedrigeren Preisen in den Segmenten Material Services und Steel Europe Rechnung zu tragen. Auch für das abgelaufene Quartal legte der unter dem Gegenwind in der europäischen Industrie leidende Konzern schwache Zahlen vor. Anzumerken ist, dass das Unternehmen sein Indien-Geschäft veräußern will. West Pharma (-14%): Der Hersteller von Ausrüstungen für die Pharmabranche hat sich wacker geschlagen. Nicht nur der Umsatz wuchs 2023 um 10%, auch die Bruttomarge und der Gewinn stiegen im letzten Quartal. Der US-Konzern veröffentlichte jedoch einen zurückhaltenden Ausblick für 2024: Die Prognosen für den bereinigten Gewinn und den Nettoumsatz liegen unter den Markterwartungen. Heineken (-6%): Der niederländische Brauereikonzern enttäuschte. Das im Jahr 2023 erzielte Nettoergebnis von 2,3 Mrd. EUR verfehlte die Erwartungen und lag unter den im Vorjahr generierten 2,68 Mrd. EUR. Das Biervolumen ging ebenfalls zurück und fiel geringer aus als die Analystenschätzungen. Des Weiteren wurde ein Rückgang der operativen Marge bekannt gegeben. |

|

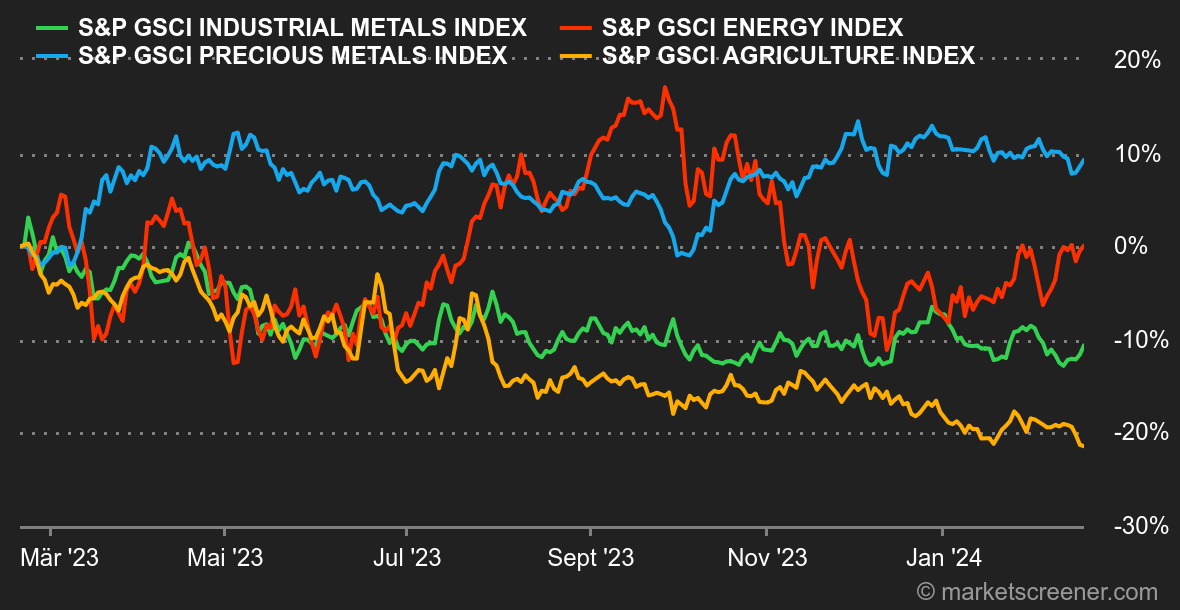

| Rohstoffe |

Energie: Der Ölpreis verzeichnete in der zurückliegenden Woche ein kleines Plus, obwohl die Aufwertung des US-Dollars und der deutliche Anstieg der wöchentlichen US-Vorräte um 12 Millionen Barrel für Gegenwind sorgten. Die OPEC und die Internationale Energieagentur (IEA) veröffentlichten ihren monatlichen Ölmarktbericht. Nennenswerte Veränderungen gegenüber dem Januarbericht gab es nicht, da die OPEC und die IEA bei ihren Prognosen zum Wachstum der weltweiten Ölnachfrage blieben. Während das Ölkartell die Nachfragesituation nach wie vor äußerst optimistisch beurteilt, ist die IEA deutlich zurückhaltender und erwartet einen Nachfragerückgang. Europäisches Rohöl der Sorte Brent verteuerte sich auf 83 USD und die US-Referenzsorte WTI auf 78 USD je Barrel. In Europa sank der Gaspreis angesichts des milden Winters und voller Gasspeicher auf ein neues Jahrestief von 24 EUR/MWh. Metalle: Der Goldpreis rutschte auf nahezu 2.000 USD je Feinunze ab und litt unter den jüngsten US-Wirtschaftszahlen. Denn die US-Notenbank Federal Reserve dürfte unter diesen Bedingungen keine Eile für Zinssenkungen sehen. Die Anleiherenditen schnellten daraufhin wieder in die Höhe, während Gold an Boden verlor. Im Segment Industriemetalle trat der Kupferpreis an der LME bei 8.150 USD auf der Stelle, genauso wie Aluminium (2.200 USD) und Zink (2.300 USD). Agrarprodukte: In Chicago blieben die Getreidepreise auf Talfahrt und es ist keine Besserung in Sicht. Ein Scheffel Mais kostet etwa 430 Cent, der Preis für Weizen liegt bei rund 570 Cent. |

|

| Makroökonomie |

Marktstimmung: Don't fight the Fed. Wirklich? Wer verfolgt die Zinsentwicklung überhaupt noch? Seit Jahresanfang ist die Rendite zehnjähriger US-Staatsanleihen von 3,78% auf 4,33% in der vergangenen Woche gestiegen. Die wichtigsten US-Indizes verzeichneten davon völlig unbeeindruckt neue historische Rekordstände. Zu verdanken hatten sie das eindeutig der künstlichen Intelligenz. Eine Säule des Bullenmarkts ist allerdings die Eindämmung der Inflation, die den Weg für Leitzinssenkungen ebnet. Leider ist der Rückgang der Teuerung etwas ins Stocken geraten. Die US-Verbraucherpreisinflation (CPI) fiel mit +3,9% gegenüber dem Vorjahr höher aus als erwartet (+3,7%). Darüber hinaus lag der am Freitag veröffentlichte Erzeugerpreisindex (ohne Lebensmittel und Energie) über den Erwartungen (2% statt 1,6% im Vergleich zum Vorjahr). Auch gegenüber dem Vormonat war ein Anstieg zu verzeichnen (korrigierter Wert: 1,7%). Der nächste wichtige Termin ist am 29. Februar. Dann wird der von den Fed-Mitgliedern viel beachtete Kern-Verbraucherpreisindex veröffentlicht, der als Barometer für die Preisentwicklung gilt. Es bleibt spannend. Kryptowährungen: Der Bitcoin (BTC) knüpfte an den Trend der Vorwoche an und rückte seit Montag um 8% vor. Bei Redaktionsschluss notierte er bei 52.200 USD. Sein Höhenflug ist weiterhin vorwiegend auf den stetigen Zufluss von Kapital in Bitcoin-Spot-ETFs in den USA zurückzuführen. Am Dienstag verbuchten ETFs einen Rekord-Nettozufluss von sage und schreibe 631,3 Mio. USD an einem Tag. Auf diesem Preisniveau verzeichnen fast 90% der Bitcoin-Anleger einen nicht realisierten Gewinn. Der Ether folgte dem Trend und übertraf den Marktführer sogar. Er übersprang mit einem Plus von 12% die Marke von 2.800 USD. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |