|

|

| Tops / Flops der Woche |

TOPS Telefonica Deutschland (+40%): Der spanische Mutterkonzern Telefonica wird die an der Börse gehandelten 28,2% des Kapitals seiner deutschen Tochter von der Börse nehmen und damit die Notierung beenden. Das Transaktionsvolumen beläuft sich auf 1,97 Mrd. EUR. Um die Entscheidung für den Fall durchzudrücken, dass die Aktionäre ihre Aktien nicht andienen wollen, wird die Konzernmutter den größten Trumpf von Telefonica Deutschland ausspielen, also die Dividende kürzen. Adyen (+31%): Der Zahlungsverkehrsdienstleister schlägt nach dem freien Fall im 1. Halbjahr ein neues Kapitel auf. Die Anleger, die sich hinsichtlich der Branchenaussichten, Zinskonditionen und Finanzierungsmöglichkeiten besorgt gezeigt hatten, wurden durch die nunmehr realistischen Ziele besänftigt. Der Markt sieht die Absenkung der Prognosen positiv, denn er kann die Lage des Unternehmens nun besser nachvollziehen. Datadog (+22%): Die Aktie des Softwareanbieters schoss am Dienstag in die Höhe, nachdem die Quartalsschätzungen übertroffen und die Geschäftsjahresziele angehoben worden waren. Immer mehr Unternehmen werden Opfer von IT-Schwachstellen und greifen daher massiv auf die Cybersicherheitslösungen der Unternehmensgruppe zurück. Die Gesamterlöse dürften im laufenden Jahr zwischen 2,10 und 2,11 Mrd. USD liegen (vorherige Schätzung: 2,05-2,06 Mrd. USD). Valneva (+16%): Eine Woche voller Neuigkeiten für das in der Impfstoffentwicklung tätige Biotech-Unternehmen: Zunächst fielen die Neunmonatszahlen zum Ergebnis in Verbindung mit der Bestätigung des prognostizierten Jahresumsatzes zwischen 220 und 260 Mio. EUR beruhigend aus. Die zweite Meldung kam aus den USA: Dort hat die FDA für den Valneva-Impfstoff gegen das Chikungunya-Fieber die weltweit erste Zulassung erteilt. Schneider Electric (+7%): Anlässlich des Investorentages richtete sich die Aufmerksamkeit der Anleger am Donnerstag auf den Industriekonzern. Auf jeden Fall lässt sich sagen, dass niemand enttäuscht wurde. Die mittelfristigen Zielvorgaben lagen deutlich über den Analystenerwartungen. Bis 2027 erwartet das Unternehmen ein organisches Umsatzwachstum von durchschnittlich über 5% pro Jahr. Die Cash Conversion soll voraussichtlich bei etwa 100% liegen. FLOPS Diageo (-14%): Der Erzrivale von Pernod Ricard, der für seine Marken Guinness, Baileys, Johnny Walker und Captain Morgan bekannt ist, warnte vor einer Wachstumsverlangsamung im 1. Halbjahr 2024 aufgrund eines starken Geschäftsrückgangs in Lateinamerika und der Karibik. Auf diese Regionen entfallen rund 11% des Konzernumsatzes. Scor (-10%): Der größte französische Rückversicherer kehrte im 3. Quartal in die Gewinnzone zurück, doch das Ergebnis lag 20% unter den Analystenschätzungen. Diese hatten mit 183 Mio. EUR gerechnet, Scor erwirtschaftete jedoch nur 147 Mio. EUR. Flutter (-13%): Trotz der im 3. Quartal erwartungsgemäß ausgefallenen Zahlen dürfte das Geschäftsjahresergebnis dem Sportwetten- und Glücksspielunternehmen zufolge eher am unteren Ende der ursprünglich prognostizierten Bandbreite liegen. Darüber hinaus plant das Unternehmen einen Börsenumzug von Dublin nach New York. PostNL (-18%): Für den niederländischen Postdienstleister verlief das 3. Quartal nicht wie erwartet. Der Nettoverlust belief sich auf 10 Mio. EUR. Auch die Prognosen für das Geschäftsjahr sind nicht gerade vielversprechend. Unternehmensangaben zufolge dürften die Finanzkennzahlen am unteren Ende der Prognosespanne liegen. Veeva (-14%): Für den US-amerikanischen Entwickler von digitalen Lösungen für das Gesundheitswesen zeichnet sich ein solider Abschluss des laufenden Geschäftsjahres ab. Dagegen dürfte sich die Situation in den beiden folgenden Jahren deutlich schwieriger darstellen. Das Unternehmen hat folglich seine Umsatzprognose gesenkt. |

|

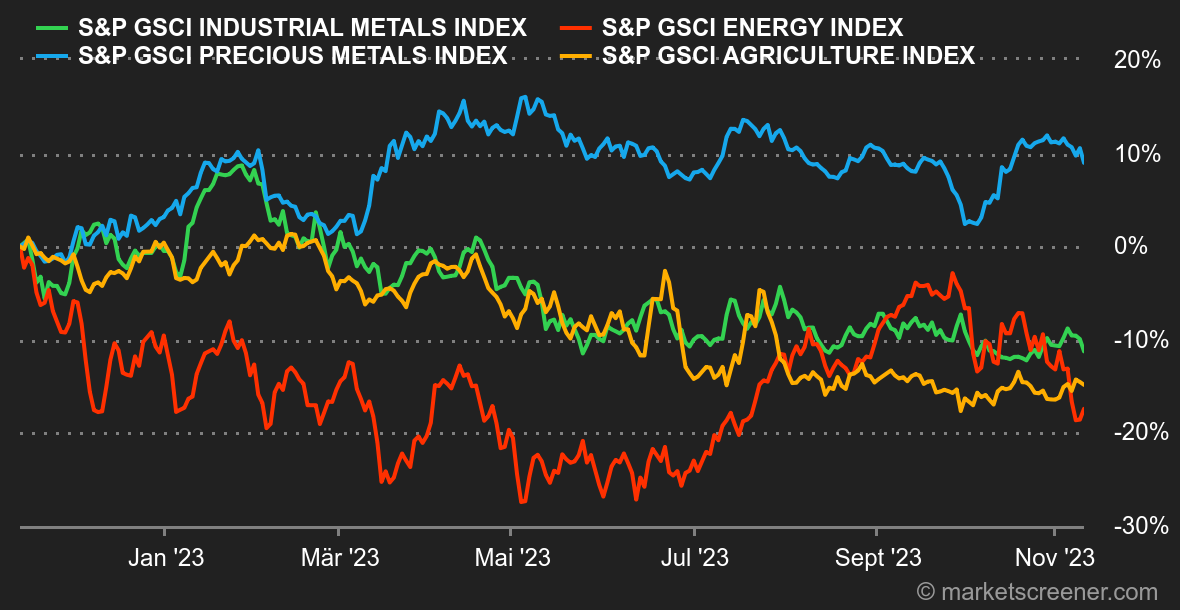

| Rohstoffe |

Energie: Die Ölpreise gaben diese Woche kräftig nach. Die beiden Referenzsorten Brent und WTI fielen innerhalb von fünf Tagen um 6% und beendeten die Woche bei 81 USD bzw. 76,50 USD. Verantwortlich für diesen Stimmungsumschwung waren zwei Faktoren: Erstens verliert die Unsicherheit angesichts des Konflikts zwischen Israel und der Hamas zunehmend an Gewicht, weil er sich nicht auf das regionale Ölangebot auswirkt. Zweitens blicken die Marktteilnehmer wieder mit Sorge auf die Nachfrage, insbesondere in China, das diese Woche durchwachsene Wirtschaftszahlen präsentierte. Vor diesem Hintergrund sank der Ölpreis die dritte Woche in Folge. Diese Dynamik könnte die OPEC dazu veranlassen, stärker gegenzusteuern, um die Preise zu stützen. Metalle: Der Kupferpreis hat sich in London über der Marke von 8.000 USD stabilisiert. Ähnlich entwickelte sich der Aluminiumpreis (2.240 USD), während Zinn und Zink auf 24.800 bzw. 2.600 USD zulegten. Im Segment der Edelmetalle setzte China seine Goldkäufe fort. Somit sind die Goldreserven des Landes den zwölften Monat in Folge gestiegen. Nach Angaben des Weltgoldrats hat China seine Goldbestände über die Zentralbank im Oktober um 23 Tonnen ausgebaut. Die Feinunze notiert aktuell allerdings niedriger, bei etwa 1.950 USD. Agrarprodukte: An der Börse in Chicago hat die Volatilität erneut nachgelassen und die Getreidepreise blieben weitgehend stabil. Ein Scheffel Mais kostet etwa 470 Cent, der Preis für Weizen liegt bei rund 570 Cent. |

|

| Makroökonomie |

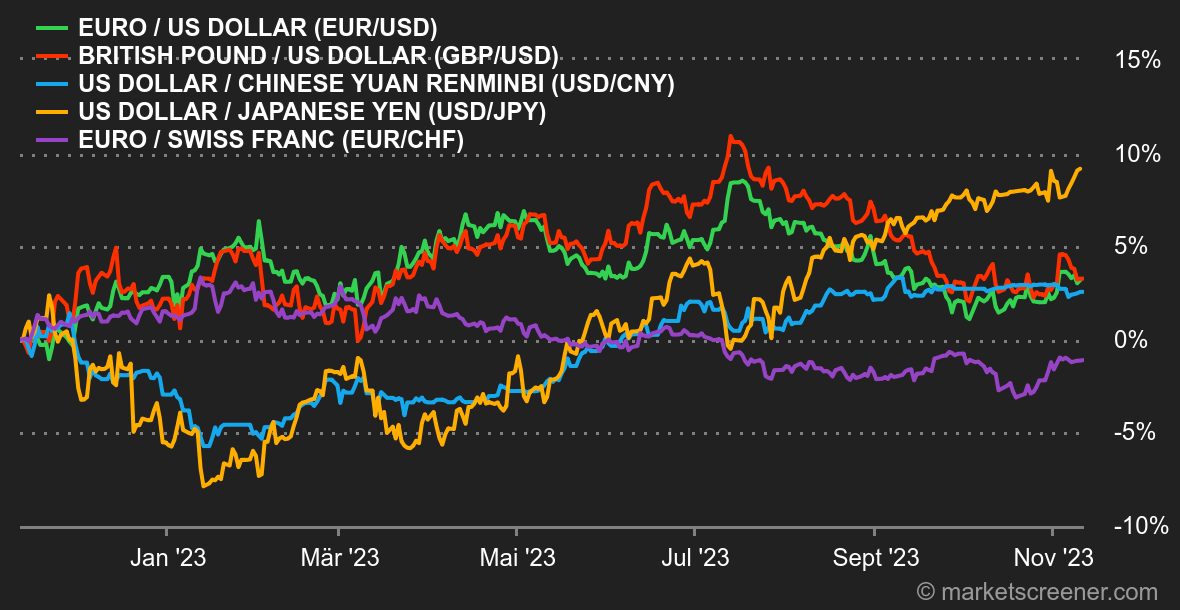

Marktstimmung: Aufkeimende Zweifel. Nachdem zu Beginn des Monats zahlreiche Notenbanksitzungen in aller Welt die Aufmerksamkeit auf sich gezogen hatten, kamen die Anleger nun wieder etwas zur Besinnung und versuchen, die vielen Informationen zu verarbeiten. Hilfreich dürfte dabei die aktuell als besonders "light" einzustufende makroökonomische Lage sein. So stabilisiert sich die Rendite 10-jähriger US-Staatsanleihen bei etwa 4,50%, während deutsche Papiere gerade am unteren Ende des seit März laufenden Aufwärtstrendkanals angekommen sind, also bei der Unterstützungslinie von 2,60%. Das Verhalten dieses Marktes sollte in der nächsten Woche beobachtet werden, denn dieser Bereich müsste unbedingt durchbrochen werden, um die aktuelle Entspannung zu bestätigen und eine neue Aufwärtssequenz in Richtung 3,00% zu vermeiden. Ein solches Szenario würde der derzeitigen Erholung an den Aktienmärkten sicher entgegenstehen. Nach dem deutlichen Aufwärtstrend der Vorwoche kühlte Jerome Powell die Stimmung am Donnerstag etwas ab, denn er erinnerte daran, dass eine Erhöhung der Leitzinsen weiterhin möglich sei. Der Markt nahm das zur Kenntnis, scheint aber noch nicht bereit zu sein, dem Fed-Chef Glauben zu schenken. Derweil lassen die Konjunkturindikatoren in China weiterhin kaum auf eine Erholung hoffen. Im Oktober gingen die Verbraucherpreise sogar zurück, was mit dem lang ersehnten Aufschwung der weltweit zweitgrößten Volkswirtschaft eher nicht in Einklang zu bringen ist. Kryptowährungen: Der Bitcoin setzte seinen Aufwärtstrend die vierte Woche in Folge fort und ist seit Montag um fast 6% gestiegen. Bei Redaktionsschluss lag er erneut über 37.000 USD. Ether, die zweitwichtigste Kryptowährung am Markt, folgte diesem Trend und übertraf die digitale Vorzeigewährung sogar mit einem Plus von 10% seit Wochenbeginn. Befeuert wurde dieser Höhenflug hauptsächlich durch einen Antrag von BlackRock auf Zulassung eines Ether-Spot-ETF bei der US-Börsenaufsicht SEC. Das löste Euphorie an den Märkten aus. Obgleich die SEC noch keinen derartigen ETF zugelassen hat, ist die Begeisterung der Marktteilnehmer spürbar und schlägt sich in den Bewertungen der wichtigsten Kryptowährungen nieder. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |