Rohöl/OPEC: Man hält sich weiter an die vereinbarte Produktionskürzung

In der vergangenen Woche war nicht viel Bewegung in den Rohölkursen. Der Preis für ein Barrel "Light Sweet Crude" ging zu Wochenende unter 54 Dollar für den Liefervertrag April aus dem Handel. Die Preisstabilität wird weiterhin durch die kontinuierlich über dem Markt hängende Möglichkeit einer deutlichen Erhöhung der Fördermenge aus den USA gewährleistet. In der Tat ist dem Unternehmen Baker Hughes zufolge die Anzahl der aktiven Brunnen im Wochenvergleich um fünf Brunnen gestiegen. Diese Tatsache ist letztlich nicht verwunderlich, sagt Matt Smith von Clipper Data: "Oberhalb von fünfzig Dollar pro Barrel ist der Preis ausreichend, um viele Bohrungen zu reaktivieren." Der leichte Anstieg der amerikanischen Ölvorräte laut der wöchentlichen Veröffentlichung durch das US Department of Energy (DoE) kann als weiterer Hinweis auf eine ansteigende Ölproduktion der USA gedeutet werden. Von Seiten der OPEC ist festzustellen, dass deren Mitglieder, die im Jahr 2016 eine historische Vereinbarung – angesichts der erstmaligen Einbindung von Nichtmitgliedern – zur Senkung der Produktion getroffen haben, sich im Großen und Ganzen an die abgesprochen Produktionsraten halten. Dies wird durch eine Einhaltungsquote von ca. 90% - nach einem Bericht der Internationalen Energieagentur (IEA) - belegt. Zur Erinnerung, die Einigung zielte auf eine Kürzung der Produktion um 1,2 Millionen Barrel pro Tag ab dem 1. Januar 2017 ab. Im Einzelnen ist festzustellen, dass Saudi-Arabien seine |  |

Produktion mehr als erwartet gesenkt hat, während der Irak und die Vereinigten Arabischen Emiraten mit ihrer Produktion jeweils noch über den vereinbarten Volumina liegen. Beide Länder haben sich jedoch dazu verpflichtet, diese Verletzung der Vereinbarung innerhalb von sechs Monaten zu beheben.Die nicht der OPEC angehörenden Länder Russland, Oman und Mexiko, die sich der Vereinbarung zur Produktionskürzung im November 2016 angeschlossen hatten, haben sich zwar zu einer Verringerung der Produktion von zusammen 558.000 Barrel pro Tag verpflichtet, hinken der Umsetzung dieses Versprechens jedoch noch hinterher.

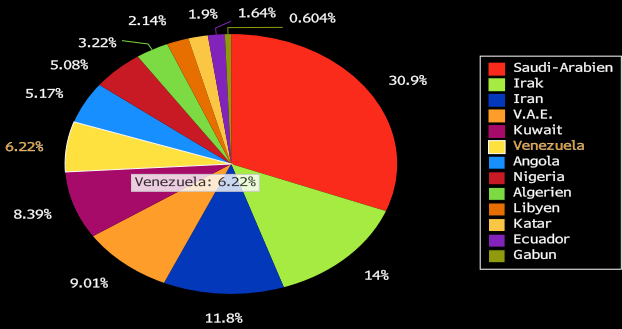

Das OPEC Kartell hatte im vergangenen November nach langen Verhandlungen schließlich keinen Zielkurs für den Ölpreis gesetzt. Vielmehr wurde das Ziel der Einigung mit dem Wunsch, Angebot und Nachfrage ins Gleichgewicht zu bringen, sehr allgemein gehalten. Allerdings verheimlicht Saudi Arabien, der größte Produzent innerhalb der OPEC (s. Grafik) und Hauptinitiator der Einigung, nicht, dass es die Ölpreise mittel- bis langfristig oberhalb von $ 60 pro Barrel sehen möchte. In den Augen des Königreich und seiner Verbündeten in der Golfregion wäre ein Preis um die $ 60 Marke gleichzeitig ausreichend hoch, um für ihnen attraktive Gewinnmargen zu sichern und niedrig genug, um eine erneute Ausweitung der amerikanischen Schieferölproduktion zu verhindern. Eine weitere inoffizielle Motivation für die $ 60 Marke dürfte der beabsichtigte Börsengang des sich bislang ausschließlich im Staatsbesitz befindenden saudi-arabischen Ölproduktionsunternehmens Saudi Aramco darstellen. Die Logik in diesem Zusammenhang ist sehr einfach: je höher der Ölpreis, desto höher die Bewertung des Unternehmens.

Kohle: Rückgang des Verbrauchs in China

Das Jahr 2016 markiert den dritten Rückgang in Folge des Kohleverbrauchs in China. Nach Angaben des National Bureau of Statistics (NBS) betrug der Rückgang 4,7% und lässt sich vor allem durch die Absicht des Landes erklären, schrittweise diese mit einer starken Luftverschmutzung verbundenen Energiequelle ersetzen zu wollen. Dieses Ziel deckt sich mit der Einhaltung der beim COP21 Umweltgipfel im vergangenen Jahr getroffenen Vereinbarungen.

Nichtsdestotrotz bleibt China der weltweit größte Verbraucher des Rohstoffs Kohle, mit dem fast 60% des Strombedarfs des Landes gedeckt wird. Die mit Kohle betriebenen Kraftwerke sind der Hauptverursacher der bekannt großen Probleme Chinas mit Luftverschmutzung und Treibhausgasemissionen.

Die Umweltorganisation China Dialog relativiert den Rückgang des Kohleverbrauchs der vergangenen drei Jahre. Es sei durchaus möglich, dass der Kohleverbrauch im Jahr 2014 ihren Höhepunkt erreicht hätte, allerdings müsse man abwarten, ob die Maßnahmen zur Stimulierung des chinesischen Wirtschaftswachstums der vergangenen Jahre nicht doch zu einem Wiederaufleben der Nachfrage nach Kohle führen werden.

Offiziellen Quellen zufolge hat sich China das Ziel gesetzt, seine jährlichen Förderungskapazitäten bis zum Jahr 2020 um 800 Millionen Tonnen zu reduzieren.

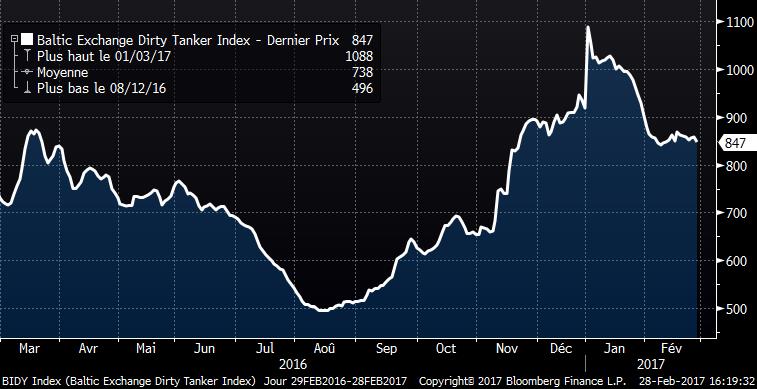

Maritime Frachtkosten: Stabilisierung im Segment der Öltanker

Das Geschäft mit dem Transport von Rohöl macht derzeit ein Drittel des weltweiten Seehandels aus.

Die wichtigsten Indikatoren bzw. Indizes für diese Geschäftsaktivität sind der Baltic Briefing Tanker Index (BCTI), der den Durchschnitt der auf 6 der wichtigsten Routen praktizierten Frachtraten für raffinierte Ölprodukte (Benzin, Flüssiggas, Heizöl) berechnet, sowie der Baltic Dirty Tanker Index (BDTI), welcher die auf insgesamt 17 Routen geltenden Frachtraten für Rohöl und Schweröle zu Grunde legt.

Wie die nachfolgende Grafik zeigt, haben die Frachtraten im maritimen Öltransport seit Jahresbeginn einen dramatischen Rückgang erlitten, der sich beim BCTI (linker Hand) auf ca. 30% und beim BDTI (rechter Hand) auf ca. 20% beläuft. Ein Grund für den starken Verfall der Frachtraten könnte sein, dass Ölspekulanten ihre in den Tankern gelagerten Ölvorräte in den letzten Monaten nach und nach aufgelöst haben. Seit Anfang Februar haben sich die Frachtraten wieder stabilisiert.

Nichtsdestotrotz bleibt China der weltweit größte Verbraucher des Rohstoffs Kohle, mit dem fast 60% des Strombedarfs des Landes gedeckt wird. Die mit Kohle betriebenen Kraftwerke sind der Hauptverursacher der bekannt großen Probleme Chinas mit Luftverschmutzung und Treibhausgasemissionen.

Die Umweltorganisation China Dialog relativiert den Rückgang des Kohleverbrauchs der vergangenen drei Jahre. Es sei durchaus möglich, dass der Kohleverbrauch im Jahr 2014 ihren Höhepunkt erreicht hätte, allerdings müsse man abwarten, ob die Maßnahmen zur Stimulierung des chinesischen Wirtschaftswachstums der vergangenen Jahre nicht doch zu einem Wiederaufleben der Nachfrage nach Kohle führen werden.

Offiziellen Quellen zufolge hat sich China das Ziel gesetzt, seine jährlichen Förderungskapazitäten bis zum Jahr 2020 um 800 Millionen Tonnen zu reduzieren.

Maritime Frachtkosten: Stabilisierung im Segment der Öltanker

Das Geschäft mit dem Transport von Rohöl macht derzeit ein Drittel des weltweiten Seehandels aus.

Die wichtigsten Indikatoren bzw. Indizes für diese Geschäftsaktivität sind der Baltic Briefing Tanker Index (BCTI), der den Durchschnitt der auf 6 der wichtigsten Routen praktizierten Frachtraten für raffinierte Ölprodukte (Benzin, Flüssiggas, Heizöl) berechnet, sowie der Baltic Dirty Tanker Index (BDTI), welcher die auf insgesamt 17 Routen geltenden Frachtraten für Rohöl und Schweröle zu Grunde legt.

Wie die nachfolgende Grafik zeigt, haben die Frachtraten im maritimen Öltransport seit Jahresbeginn einen dramatischen Rückgang erlitten, der sich beim BCTI (linker Hand) auf ca. 30% und beim BDTI (rechter Hand) auf ca. 20% beläuft. Ein Grund für den starken Verfall der Frachtraten könnte sein, dass Ölspekulanten ihre in den Tankern gelagerten Ölvorräte in den letzten Monaten nach und nach aufgelöst haben. Seit Anfang Februar haben sich die Frachtraten wieder stabilisiert.

|  |