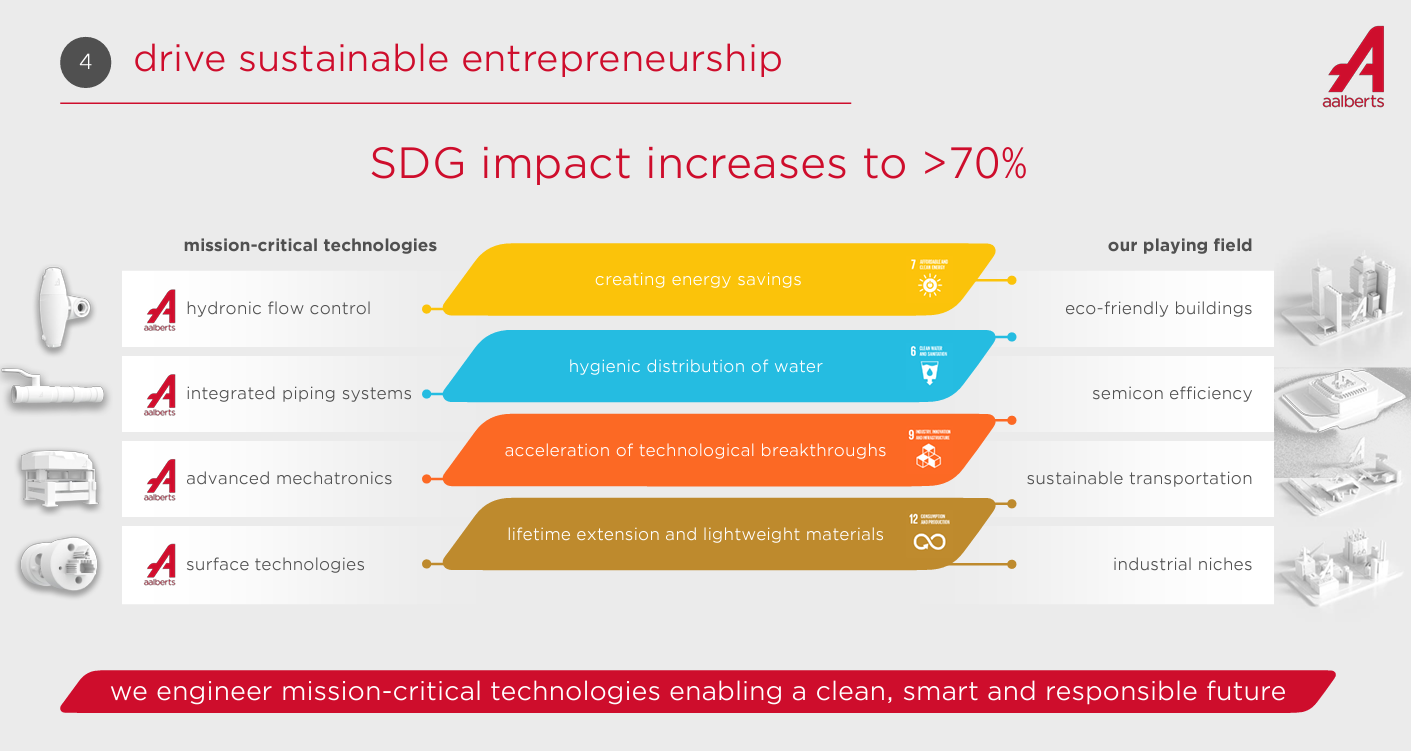

Die Aktivitäten können in zwei Hauptkategorien eingeteilt werden: Die Gebäudetechnik (62% des Umsatzes 2021), ein Geschäft mit Flüssigkeiten. Dazu gehören Rohrleitungen für den Transport von Flüssigkeiten und Gasen (Aalberts Integrated Piping Systems) und hydronische Heiz- und Kühlsysteme (Aalberts Hydronic Flow Control), beide hochentwickelt und mit einem ausgezeichneten Ruf. Der Bereich Industrietechnologie (38% der Einnahmen) umfasst Lösungen für die Oberflächenbeschichtung (Aalberts Surface Technologies) und fortgeschrittene Mechatronik (Aalberts Advanced Mechatronics), die einige zusätzliche Erklärungen verdienen: Der Bereich Oberflächenbeschichtung liefert Verfahren, um beispielsweise die Sterilität medizinischer Instrumente zu verbessern oder die Reibung und Kratzempfindlichkeit von Autolacken zu verringern. Die Mechatronik, die sowohl Reinheitssysteme für die Hightech-Industrie als auch Lösungen zur Kontrolle von Vibrationen entwickelt, ist in der Halbleiterbranche gut etabliert.

Die aktuellen Geschäftsbereiche sind das Ergebnis einer qualitativen und quantitativen Abmagerungskur. Vor zehn Jahren war Aalberts noch in zwölf Kategorien unterwegs. Die Neuausrichtung erfolgte auf die Spezialgebiete, in denen die Gruppe einen Wettbewerbsvorteil hat und von soliden Grundtrends profitieren kann. Insbesondere die Energieeffizienz von Gebäuden, das Schreckgespenst des Augenblicks, ist nach wie vor lukrativ. Es versteht sich von selbst, dass der Halbleitersektor ebenfalls zu den Branchen gehört, die sich im Aufwind befinden. Dank dieser Positionierung in Trendthemen, d.h. in Bereichen mit hoher Nachfrage, konnte Aalberts die steigenden Kosten ohne große Schwierigkeiten an seine Kunden weitergeben, insbesondere die höheren Energiekosten.

Auf der finanziellen Seite bleibt das Profil eines industriellen Nischenkonglomerats. Mit anderen Worten, die Gesamtaktivität verläuft schleppend, aber die Margen sind recht großzügig. Der Umsatz ist seit 2012 stetig, aber mäßig gewachsen, mit Ausnahme von 2020. Er betrug im letzten Jahr etwa 3 Milliarden Euro, wobei Europa (59%) und Nordamerika (24,5%) dominierten. Die operative Marge liegt bei 11%, auch hier mit Ausnahme von 2020. Die Bilanz weist keine besonderen Schwächen auf: Die Verschuldung ist angemessen und das Unternehmen verfügt über eine gute Cashflow-Generierung, die es ihm ermöglicht, eine angemessene Dividende zu zahlen.

Die Ziele von Aalberts sind durchaus ehrgeizig. Im Zeitraum 2022-2026 will die Gruppe um 4-6% pro Jahr wachsen und dabei eine operative Marge zwischen 16-18% erreichen. Die Bewertungsmultiplikatoren des Unternehmens liegen derzeit unter seinem historischen Durchschnitt, trotz der Bemühungen um eine Rationalisierung des Geschäfts. Wenn der vom Management vorgestellte mittelfristige Plan eingehalten wird, dürften sie sich noch weiter verbessern.

Alles in allem ist die Neuauflage von Aalberts attraktiver. Das Geschäftsmodell stützt sich auf die Gebäudeeffizienz, eines der Hauptthemen des Jahrzehnts, und auf Industrietechnologien in dynamischen Sektoren.