|

|

| Tops / Flops der Woche |

TOPS Ceres Power (+25%): Der britische Entwickler umweltfreundlicher Energietechnologien hat mit dem taiwanesischen Unternehmen Delta Electronics, einem weltweit führenden Anbieter von Lösungen für das Energie- und Wärmemanagement, eine Produktions- und Lizenzvereinbarung über die Herstellung von Festoxid-Elektrolyseurzellen (SOEC) und Festoxid-Brennstoffzellen (SOFC) unterzeichnet. Die Vereinbarung soll Ceres mindestens 43 Mio. GBP einbringen, davon die Hälfte bereits im laufenden Jahr. Hinzu kommen weitere Lizenzerträge, insbesondere aus dem Verkauf an Endkunden durch Delta. Zum Vergleich: Die Umsatzerlöse der britischen Unternehmensgruppe beliefen sich im Jahr 2022 auf 22,1 Mio. GBP. Flutter (+23%): Für den irischen Glücksspiel- und Sportwettenriesen geht es aufwärts: Das Unternehmen konnte im abgelaufenen Quartal weitere Marktanteile hinzugewinnen, auf dem US-Markt eine überraschend hohe Gewinnmarge generieren und den Umsatz um 15% steigern. Der Markt hat die Kommentare des Managements zum unerwartet niedrigen Wachstum der US-Geschäftseinheit Fanduel also nicht abgestraft, da eine Reihe von Ergebnissen für die Spieler positiv ausfielen. Erinnert sei daran, dass Flutter als erster Online-Wettanbieter in den USA seit der Aufhebung des Sportwettenverbots im Jahr 2018 einen Gewinn erzielen konnte. BE Semiconductor (+12%), AMD (+11%), ASM International (+10%): Die europäischen Akteure der Halbleiterindustrie verbuchten zum Wochenschluss Kursgewinne. Sie profitierten unter anderem von den unerwartet guten Quartalszahlen des taiwanesischen Branchenriesen TSMC und dem angehobenen Ausblick des US-Serverherstellers Super Micro Computer. BE Semiconductor kam außerdem eine Veröffentlichung der Analysten von Goldman Sachs zugute, welche die Beobachtung der Aktie mit einem Kursziel von 165 EUR aufgenommen hatten. Zum Redaktionsschluss lag der Kurs dagegen bei nur 144 EUR. OVH (+9%): Der Webhosting-Anbieter stellte im Vorfeld seines ersten Investorentages seinen Strategieplan und seine neuen Finanzziele bis 2026 vor. Diese dürften die Aktionäre beruhigt haben. Demnach werden von 2024 bis 2026 ein durchschnittliches organisches Umsatzwachstum von 11% bis 13% pro Jahr, eine EBITDA-Marge von rund 39% und ein positiver freier Cashflow anvisiert. Compagnie Financière Richemont (+6%): In einem insgesamt unsicheren wirtschaftlichen Umfeld konnte der Schweizer Luxusgüterkonzern den Markt positiv überraschen. Die Muttergesellschaft von Cartier hatte die Anleger in den letzten Monaten zwar enttäuscht, ließ aber nun verlauten, dass man im 3. Geschäftsquartal in den USA und China mit einer Umsatzsteigerung von 4% die Erwartungen übertroffen hätte. Der Aufwärtstrend war vor allem dem Schmucksegment zu verdanken. FLOPS Plug Power (-27%): Der US-Spezialist für Wasserstoff-Brennstoffzellen rutschte ab, nachdem er einen Aktienverkauf im Volumen von 1 Mrd. USD angekündigt hatte. Der Erlös soll den Betriebskapitalbedarf und den Investitionsaufwand des Konzerns decken. Da es dem Unternehmen schwerfällt, sich in Nordamerika mit Flüssigwasserstoff zu versorgen, hatte man die Fortführung des Geschäfts bereits im November letzten Jahres in Zweifel gezogen. Vor einer Woche hatten die Analysten von Susquehanna noch einen draufgesetzt und ihre Empfehlung von Kaufen auf Neutral herabgestuft. Das Kursziel wurde von 9 USD auf 4,50 USD gesenkt. Seit Jahresbeginn ist die Aktie um ganze 44% eingebrochen. Verbio (-20%): Der deutsche Biokraftstoffhersteller hat seinen Ausblick für das laufende Geschäftsjahr nach unten korrigiert: Man rechnet nun insbesondere mit einer höheren Nettoverschuldung (145-175 Mio. EUR) und einem niedrigeren operativen Ergebnis (120-150 Mio. EUR). Der Konzern, der mit sinkenden Preisen für Biokraftstoffe, wachsender Konkurrenz aus Asien und unattraktiven Produkten kämpft, hat seit dem Allzeithoch des Jahres 2022 ganze 78% an Wert verloren. Das Unternehmen wird seine Quartalszahlen am 8. Februar veröffentlichen. Xpeng (-19%), Nio (-16%), Rivian Automotive (-14%), Lucid group (-13%), Vinfast Auto (-11%): Die Elektrofahrzeugbauer wurden von Tesla und seinem ernüchternden Jahresauftakt in Mitleidenschaft gezogen. Das Unternehmen von Elon Musk musste seine Preise in China erneut senken und leidet unter der abrupten Kehrtwende bei Hertz. Der Autovermieter will sich nämlich wegen zu hoher Reparaturkosten von seiner Tesla-Flotte trennen. Außerdem lässt die Dynamik bei Elektrofahrzeugen insgesamt nach. Das wirtschaftliche Umfeld lastet somit ebenfalls auf dem Sektor. Im Übrigen hat der vietnamesische Hersteller Vinfast sein Verkaufsziel für das Jahr 2023 verfehlt: Anstatt der angekündigten 45.000 bis 50.000 Fahrzeuge wurden weniger als 35.000 ausgeliefert. Die Deutsche Bank senkte ihr Kursziel für Rivian deutlich von 29 USD auf 19 USD. Forvia (-17%): Der französische Automobilzulieferer (vormals Faurecia) leidet unter der Inflation, den branchenweiten Arbeitsniederlegungen in den USA, ungünstigen Währungseffekten und einem für Automobilausrüstungen nachteiligen wirtschaftlichen Umfeld. Hinzu kommt, dass die Deutsche Bank zwar bei ihrer Kaufempfehlung bleibt, aber das Kursziel für das Papier von 27 auf 25 EUR gesenkt hat. Bereits im vergangenen Monat war die UBS vorgeprescht und hatte ihr Kursziel von 23 auf 20 EUR herabgesetzt. Ocado Group (-15%): Ocado Retail, das Joint Venture von Ocado Group und Marks & Spencer, konnte seinen Umsatz im Geschäftsjahr um 7% steigern. Das Weihnachtsgeschäft ist gut gelaufen und der Ausblick für das Geschäftsjahr 2024 optimistisch. Trotzdem wurde die Aktie vom Markt abgestraft, weil das Unternehmen nach eigenen Angaben nur zu etwa 75% ausgelastet ist und in den nächsten zwei bis drei Jahren keine neuen robotergesteuerten Lagerhäuser in Großbritannien eröffnen will. Puma (-11%): Der deutsche Sportartikelhersteller wurde von der ebenfalls in Deutschland ansässigen Bekleidungsmarke Hugo Boss (-13%), deren Geschäft Ende 2023 in puncto Rentabilität hinter den Erwartungen zurückgeblieben ist, mit in den Abwärtssog gezogen. Im aktuellen gesamtwirtschaftlichen Umfeld haben es Einzelhändler auch wahrlich nicht leicht: Die Inflation, der Nachfragerückgang und die Prognoseunsicherheit machen ihnen schwer zu schaffen. Vor diesem Hintergrund ist der Kurs der Puma-Aktie seit Anfang Dezember um 30% eingebrochen. |

|

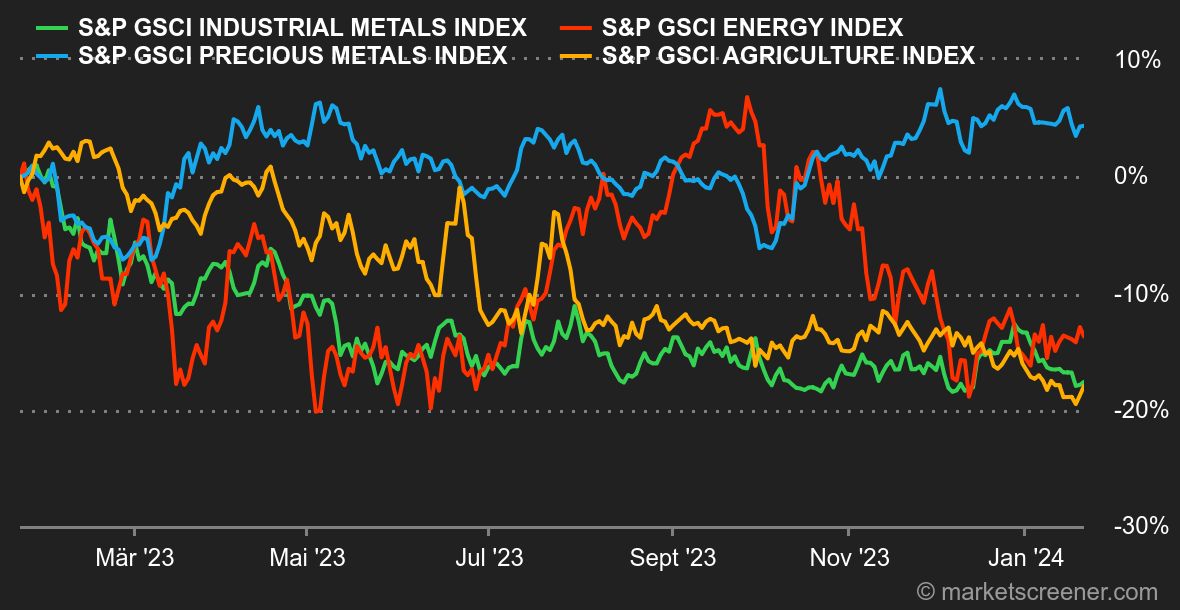

| Rohstoffe |

Energie: Die Ölpreise legten diese Woche eine kleine Pause ein, verharren jedoch fest unter der Marke von 80 USD pro Barrel. Die Spannungen im Roten Meer dauern an, und die USA setzten ihre Angriffe gegen Huthi-Stellungen im Jemen fort. Auf Ebene der Fundamentaldaten ist der Bericht der Internationalen Energieagentur eher pessimistisch, da sie mit einer guten Versorgungslage in diesem Jahr rechnet - vor allem, wenn es bei den derzeitigen Produktionskürzungen der erweiterten Ölallianz OPEC+ bleibt. Gleichzeitig hob die IEA erneut ihre Prognose zum Wachstum der weltweiten Nachfrage an, die 2024 um 1,24 Mio. Barrel pro Tag steigen dürfte und sich damit gegenüber 2023 verlangsamt (+2,25 Mio. Barrel pro Tag). Die Nordseesorte Brent kostet aktuell ca. 78,50 USD und das US-Pendant WTI notiert im Bereich von 73,60 USD. Beim Erdgas sinkt der Preis für die europäische Referenzsorte weiter: Am Handelsplatz TTF in Rotterdam notiert sie nun bei 28 EUR/MWh. Metalle: Industriemetalle setzten bei anhaltend schlechter Stimmung ihre Talfahrt fort. Der Preis für eine Tonne Kupfer fiel in London auf etwa 8.200 USD, Aluminium sank auf 2.130 USD und Zink rutschte weiter auf 2.440 USD ab. Die aktuellen Wirtschaftszahlen aus China sind nach wie vor durchwachsen. Das BIP-Wachstum im Jahr 2023 erreichte 5,2%, während Wirtschaftsexperten etwas mehr erwartet hatten. Gold gab ebenfalls leicht nach und litt unter dem erneuten Anstieg der Anleiherenditen. Die Feinunze kostet etwa 2.035 USD. Agrarprodukte: Das US-Landwirtschaftsministerium korrigierte seine Prognosen zur Maisproduktion in den USA nach oben, woraufhin der Preis nachgab und sich einem neuen Tiefststand näherte. Mais wird für rund 445 Cent pro Scheffel gehandelt. Der Weizenpreis folgte diesem Trend und fiel erneut unter die Marke von 600 Cent. |

|

| Makroökonomie |

Marktstimmung: Alle Appelle vergebens. In den USA war es aufgrund eines Feiertags am Montag nur eine kurze Woche, in der sich die Wirtschaftstätigkeit weiterhin als widerstandsfähig erwies. Lediglich der Empire State Manufacturing Index, der die Lage im produzierenden Gewerbe im Bundesstaat New York misst, war im freien Fall und sank auf -43,7 statt wie erwartet auf -5 Zähler. Die wichtigsten Währungshüter der Welt trafen sich auf dem Weltwirtschaftsforum in Davos und blickten kaum überraschend in der Rolle des Falken etwas empört auf die Märkte, die unablässig mit Zinssenkungen ab März rechnen. Dabei ist das Motto "higher for longer" (auf längere Sicht höhere Zinsen) eigentlich nicht so schwer zu verstehen. Die Aktienmärkte blieben jedoch im Aufwind, auch wenn die Renditen fast unbemerkt wieder stiegen und bei zehnjährigen US-Staatsanleihen erneut über 4,07% kletterten. Das bestätigt das Ende der im Oktober begonnenen Entspannung. Ein allzu kräftiger Anstieg könnte somit die schönen Kursgewinne für S&P 500 und Konsorten zunichte machen. Chinas Wirtschaft lahmt weiterhin, lag das BIP für 2023 doch leicht unter den Erwartungen. Außerdem sind die Nachrichten vom Immobilienmarkt nach wie vor beunruhigend. Die Forderungen nach Konjunkturmaßnahmen finden in Peking aber immer noch nicht das gewünschte Echo. An den Börsen in Hongkong und Shanghai herrschte deprimierte Stimmung. Kryptowährungen: Im direkten Anschluss an die Vorwoche gab der Bitcoin seit Montag um 1% nach. Zum Redaktionsschluss lag die Digitalwährung bei etwa 41.000 USD. Für den Ether ging es dagegen um 1% auf fast 2.500 USD aufwärts. Trotz der Zulassung von 11 Bitcoin-Spot-ETFs durch die US-Börsenaufsicht SEC in der vergangenen Woche und eines Transaktionsvolumens von über 10 Mrd. USD trat der Bitcoin praktisch auf der Stelle. Allerdings hatte das starke Interesse an der Zulassung der ETFs bereits im Jahr 2023 den Kursanstieg des Bitcoin befeuert - insbesondere, nachdem BlackRock im Juni letzten Jahres in den Markt eingestiegen war. Letztlich folgte die Dramaturgie der Einführung der Bitcoin-Spot-ETFs also genau der Börsenweisheit "Buy the rumor, sell the news" (also kaufen, wenn ein Ereignis in Bezug auf einen Anlagegegenstand angekündigt wird und verkaufen, wenn das Ereignis eintritt). |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |