S&P 500

S&P 500

In der klassischen Portfolioverwaltungstheorie wird eine 60/40-Allokation empfohlen, d.h. eine 60%ige Exposition gegenüber Aktienmärkten (wie dem S&P 500) und 40% gegenüber dem Anleihenmarkt. Die zugrunde liegende Logik besteht darin, auf Anleihen zu setzen, um mögliche Aktienkursverluste abzufedern, da diese beiden Anlageklassen in der Regel gegenläufig verlaufen.

Wie bei jeder Theorie gibt es Ausnahmen, und diejenigen, die in den letzten Jahren nach dieser Art von Allokation positioniert waren - oder sogar ausschließlich auf Anleihen auf "guten" Rat ihrer Banker gesetzt haben - erlitten deutliche Verluste. Schuld daran ist das Zinsumfeld, das nach mehr als 40 Jahren Rückgang aufgrund hoher Inflation wieder gestiegen ist. Anleihen konnten daher ihre Rolle als Puffer nicht erfüllen, noch konnten sie den Rückgang während der Covid-Episode ausgleichen.

Ist eine Entspannung bei den Zinsen gut für Aktien?

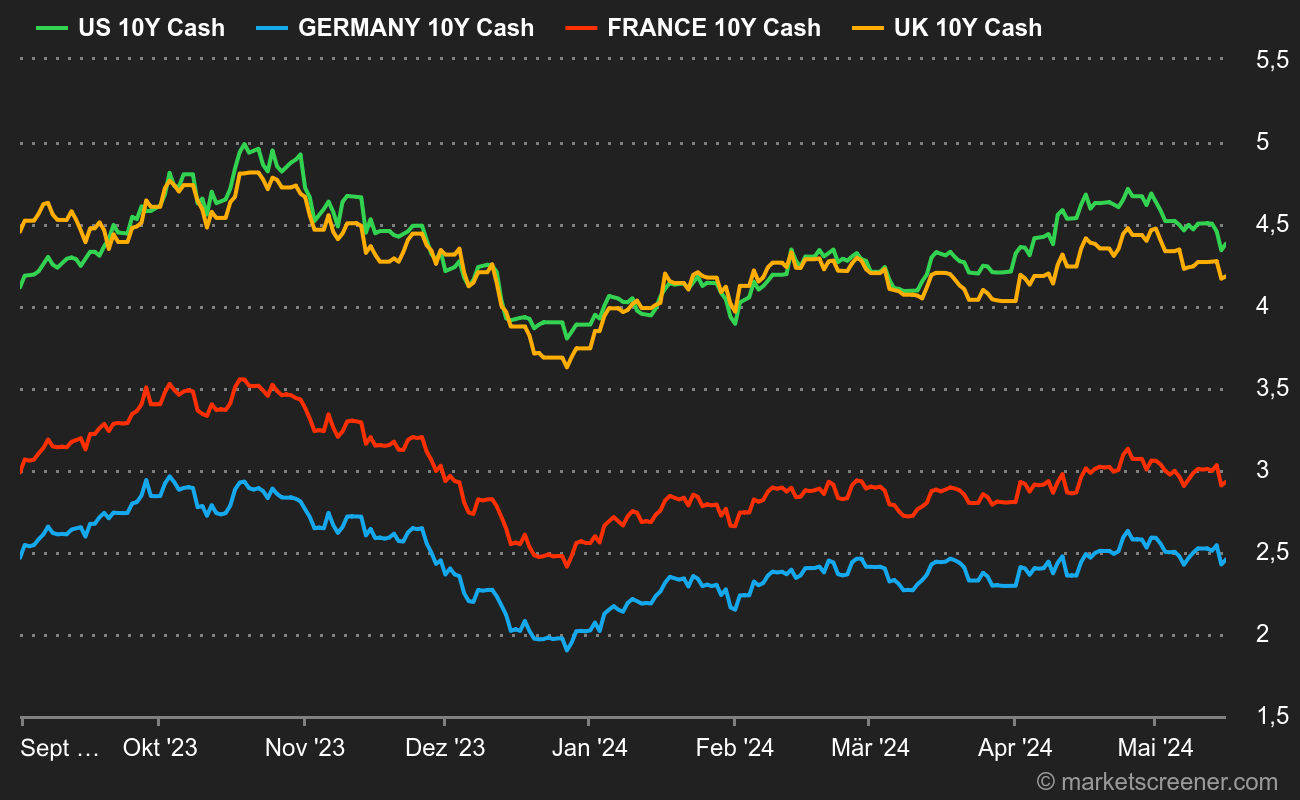

Seit 2022 ist unbestreitbar, dass der Zinsanstieg die Performance des Aktienmarktes belastet hat. Logischerweise sollte jede Fortsetzung der Anfang November eingeleiteten Entspannung mit einem Anstieg der Aktien einhergehen. VORAUSGESETZT jedoch, dass dies nicht auf das Risiko eines Rückgangs der Wirtschaftsaktivität hindeutet. Warum? Wenn die Anleger eine Rezession erwarten, setzen sie auf eine (zukünftige) Zinssenkung der Zentralbanken, was die Renditen auf dem Markt nach unten treibt.

Fazit

In den kommenden Wochen ist die Rendite der 10-jährigen US-Anleihen genau zu beobachten. Eine Fortsetzung der Entspannung sollte mit einem Anstieg des S&P 500 einhergehen. Sollte dies nicht der Fall sein, könnte das auf wieder aufkeimende Rezessionsängste hindeuten. Die Folge wäre eine Verlagerung des Fokus von den Zinsen auf die Gewinnprognosen der Unternehmen, wobei eine Verschlechterung der Prognosen selten gute Nachrichten für ihre Gewinne bedeutet.