|

|

| Tops / Flops der Woche |

Tops Coupa (+26 %): Der Private-Equity-Investor Thoma Bravo übernimmt den Softwareanbieter für 8 Mrd. USD bzw. 81 USD je Aktie. Fluence (+24 %): Der Markt begrüßte die Veröffentlichung der Geschäftsjahreszahlen und den vielversprechenden Ausblick für den Energiespeicherspezialisten. Moderna (+18 %): Der kombinierte mRNA-Krebsimpfstoff von Moderna und Merck & Co. erreichte in einer Phase-IIb-Studie den primären Wirksamkeitsendpunkt, was für diese neue Technologie Gutes verheißt. Christian Hansen (+15 %): Durch den angekündigten Zusammenschluss mit Novozymes will die Unternehmensgruppe einen neuen Weltmarktführer für Biolösungen schaffen. Die Novozymes-Aktie, also der Titel der aufnehmenden Gesellschaft, gab dagegen um 15 % nach, zumal die Transaktion in Aktien auf Grundlage einer Umrechnung vollzogen werden soll, die für den Markt nahelegt, dass Christian Hansen großzügig bewertet ist. Games Workshop (+15 %): Das britische Unternehmen räumte Amazon das Recht ein, sein geistiges Eigentum in Filmen und Fernsehserien zu übernehmen. Flops MorphoSys (-24 %): Der Kurs der deutschen Biotech-Aktie brach ein, nachdem die Analysten von Goldman Sachs den Daumen gesenkt, das Papier von "Neutral" auf "Verkaufen" herabgestuft und ihre Bewertung von 24 auf 12 EUR reduziert hatten. Colruyt (-14 %): Der belgische Einzelhändler wurde nach der Veröffentlichung von unter den Erwartungen liegenden Halbjahreszahlen heftig abgestraft. Eine Schwächephase, die in einem als defensiv eingestuften Sektor nicht gut ankommt. Tesla (-12 %): Dass Elon Musk von Twitter geradezu besessen ist, gefällt den Tesla-Aktionären überhaupt nicht. Hinzu kommt, dass der launische Milliardär weiterhin Aktien des Unternehmens abstößt. SSAB (-11%): Wie auch andere Akteure des Sektors zahlt der Stahlhersteller für eine nicht gerade vorteilhafte Branchenstudie von JPMorgan die Zeche. Der US-Broker stufte die Aktie folglich von Über- auf Untergewichten herab und gab ein Kursziel von 49 SEK aus. Kering (-7 %): Der im November in China verzeichnete drastische Rückgang des Konsums gefährdet in Verbindung mit einem deutlichen Anstieg der Infektionszahlen nach Beendigung der Null-Covid-Politik das Jahresendgeschäft. Darauf hätten die Luxusgüterkonzerne liebend gern verzichtet. Der chinesische Markt ist für die Branche von überragender Bedeutung. |

|

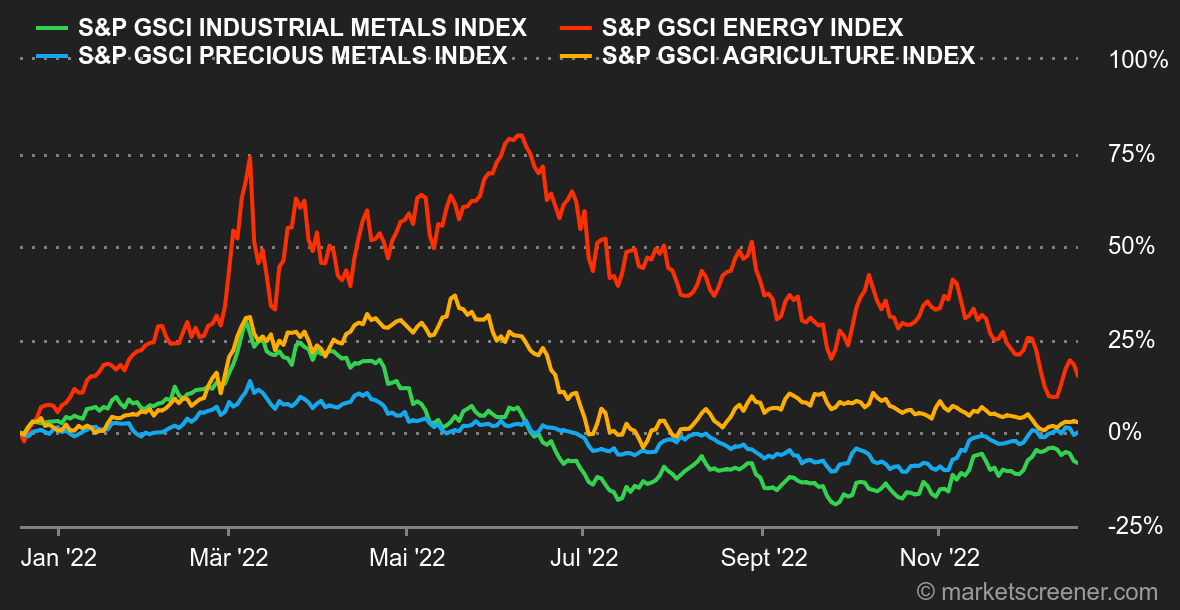

| Rohstoffe |

Energie: Trotz des Rückgangs am Freitag haben sich die Ölpreise im Wochenverlauf erholt. Zum Redaktionsschluss wurde ein Wochenplus von ca. 3 % erreicht. Die tristen Konjunkturdaten aus China hätten die Stimmung der Marktteilnehmer zwar noch weiter trüben können, doch der Markt orientierte sich eher am jüngsten Bericht der Internationalen Energieagentur (IEA). Diese korrigierte ihre Nachfrageprognosen für 2022 und auch für das nächste Jahr nach oben (um 140.000 bzw. 100.000 Barrel pro Tag). Obgleich die Weltwirtschaft auf eine Rezession zusteuert, rechnet die IEA mit einer anhaltend starken Nachfrage in den Nicht-OECD-Staaten. Die Nordseesorte Brent notiert bei ca. 78 USD, während die US-Referenzsorte WTI mit 73,5 USD pro Barrel gehandelt wird. Der europäische Referenzpreis für Erdgas blieb mit 125 EUR/MWh relativ stabil. Metalle: Das Nationale Statistikamt Chinas hat eine Reihe von Daten veröffentlicht, die für die Beurteilung der Entwicklung der Metallproduktion im Reich der Mitte aufschlussreich sind. Die Stahlproduktion verharrte auch im November auf niedrigem Niveau, denn sie ist in hohem Maße von einer guten Verfassung des Immobilienmarkts abhängig. Die Aluminiumproduktion legte dagegen im Vorjahresvergleich um fast 10 % zu. In der Preisbetrachtung beendeten die Industriemetalle die Woche uneinheitlich: Blei und Nickel sanken auf 2.100 USD bzw. 28.575 USD, während sich Aluminium mit 2.400 USD und Kupfer mit 8.400 USD je Tonne insgesamt stabilisierten. Andererseits belasteten die steigenden Anleiherenditen den Goldpreis. Das Edelmetall wird aktuell im Bereich von 1.780 USD je Feinunze gehandelt. Agrarprodukte: Bei den Agrarrohstoffen stiegen die Preise, insbesondere für Weizen, der leicht auf 760 Cent pro Scheffel zulegte, weil die eisigen Witterungsbedingungen in den Anbaugebieten für Winterweizen, vor allem am Schwarzen Meer, für Unsicherheit sorgen. Russland nannte in diesem Zusammenhang ein Produktionsziel von 80 bis 85 Millionen Tonnen im nächsten Jahr. Das liegt unter der diesjährigen Ernte von 89 Millionen Tonnen Weizen. |

|

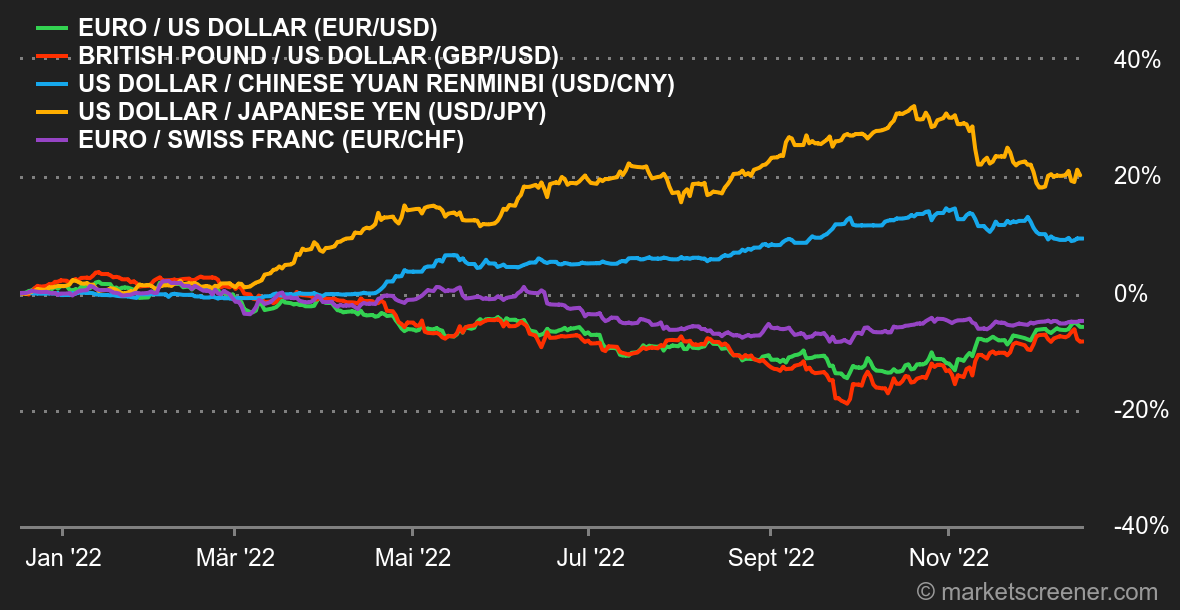

| Makroökonomie |

Marktstimmung: Knecht Ruprecht und seine Gefährtin. Der Chef der US-Notenbank Fed Jerome Powell und seine europäische Amtskollegin Christine Lagarde von der EZB haben den Anlegern diese Woche unmissverständlich klargemacht, dass ihre Wünsche nichts mit der Realität zu tun haben. Im Klartext: Es ist ein Irrtum zu glauben, dass die Zinsen 2023 wieder sinken könnten. Die Aktienmärkte reagierten darauf mit Verlusten. Sie hatten die im Vergleich zu den Prognosen etwas schwächeren US-Konjunkturdaten als sicheres Signal dafür gewertet, dass die Fed in Sachen Geldpolitik einen Gang zurückschalten würde. Den zweiten Dämpfer versetzte die EZB-Präsidentin mit ihrem unerwartet strengen Zinsausblick für die Region. Devisen: Es war die Woche des Euro, der gegenüber zahlreichen Währungen wieder zulegen konnte. Im Vergleich zum Greenback verzeichnete die Gemeinschaftswährung nur ein bescheidenes Plus (1,0614 USD), doch gegenüber den Schwellenländerwährungen fiel der Anstieg mit einer Aufwertung zum brasilianischen Real um 2,5 % kräftiger aus (1 EUR kostet aktuell 5,66 BRL). Auch gegenüber dem australischen Dollar stieg der Euro um über 2 % (1 EUR = 1,5884 AUD). Die übervorsichtige Haltung schadete vor allem als besonders volatil geltenden Währungen wie den skandinavischen. Der Rubel verlor gegenüber dem Euro, dem US-Dollar und dem Pfund Sterling deutlich an Boden. "Derzeit dominieren zwei entgegengesetzte Kräfte: Zum einen die weltweite Talfahrt an den Börsen, die für den US-Dollar als Fluchtwährung positiv ist, und zum anderen die Auswirkungen der letzten EZB-Sitzung, die dem EUR/USD-Kurs letztendlich zugutekommen dürften", unterstreicht ein Devisenhändler der Unicredit. Anleihen: Zwei Ereignisse standen in der vergangenen Woche im Fokus: Erstens verfehlte der US-Verbraucherpreisindex knapp die Erwartungen, zweitens erhöhten die Zentralbanken in den USA und Europa die Zinsen um 50 Basispunkte. Vor diesem Hintergrund entwickelten sich die Renditen zum Wochenschluss dies- und jenseits des Atlantiks in entgegengesetzte Richtungen. Die Rendite zehnjähriger US-Treasuries blieb nahezu stabil bei 3,40 % (mit technischer Unterstützung im Bereich von 3,38/3,5 %), während die Rendite für zehnjährige Bundesanleihen nach der Rede der EZB-Chefin von 1,77 % auf 2,17 % stieg. Somit verengt sich der Spread zwischen diesen beiden Renditen, woran sich auf absehbare Zeit nichts ändern dürfte. Kryptowährungen: Nachdem der Bitcoin zur Wochenmitte kurzzeitig die Marke von 18.000 USD durchbrochen hatte, verpuffte die gesamte Erholung zum Ende der Woche wieder. Bei Redaktionsschluss bewegte sich die Digitalwährung bei rund 17.000 USD. Dieser erneute Rückschlag belegt einmal mehr die tiefe Krise des Sektors, dem es bisher nicht gelingt, das Vertrauen und den Optimismus der Anleger zurückzugewinnen. Die Turbulenzen um die Kryptobörse Binance in den vergangenen Tagen tragen nach dem Kollaps von FTX im letzten Monat deutlich zur Nervosität am Markt bei. Für Anleger in digitalen Währungen geht wohl ein überaus schwieriges Jahr zu Ende. Termine: Nach dieser ereignisreichen Woche dürfte die nächste Handelswoche etwas ruhiger werden. Den Auftakt macht der deutsche Ifo-Geschäftsklimaindex am Montag, danach folgt der Zinsentscheid der Bank von Japan am Dienstag. In den USA stehen am Mittwoch der vom Conference Board veröffentlichte Vertrauensindex und am Freitag die aktuelle Verbraucherpreisentwicklung auf dem Programm. Außerdem werden am Donnerstag die endgültigen BIP-Zahlen für das 3. Quartal aus den USA erwartet. Größere Überraschungen dürfte es bei dieser dritten Veröffentlichung des Indikators allerdings nicht geben. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |