Ball Aerospace ist ein führender Anbieter von kritischen Weltraumsystemen und Verteidigungstechnologien in den Bereichen Luft, Land und See. Der Käufer sieht ein hohes Wachstumspotenzial in Bereichen, die mit den höchsten Prioritäten der US-Geheimdienstgemeinschaft und des Verteidigungsministeriums übereinstimmen - sonst hätte er wohl kaum sein Sparschwein zerschlagen.

BAE hofft, die Transaktion im ersten Halbjahr 2024 abzuschließen, vorbehaltlich der üblichen regulatorischen Genehmigungen und Bedingungen. Als regelmäßiger Auftragnehmer des Pentagon sollte der Brite in der Lage sein, die politischen Hürden zu überwinden, die normalerweise bei grenzüberschreitenden Geschäften in sensiblen Sektoren auftreten.

Ball Aerospace wird dem Konzern wohl jährliche Einnahmen von über 2 Milliarden US-Dollar bescheren und seine Präsenz in den USA stärken, insbesondere in den Bereichen elektronische Kriegsführung und C4ISR (Computerized Command, Control, Communications, Intelligence, Surveillance, Reconnaissance). Das Management von BAE geht davon aus, dass die Transaktion ab dem ersten Jahr gewinnsteigernd sein wird, mit erwarteten Kostensynergien von etwa 30 Millionen Dollar pro Jahr. Der Preis von 5,55 Milliarden Dollar wird von einem Steuervorteil von 750 Millionen Dollar profitieren.

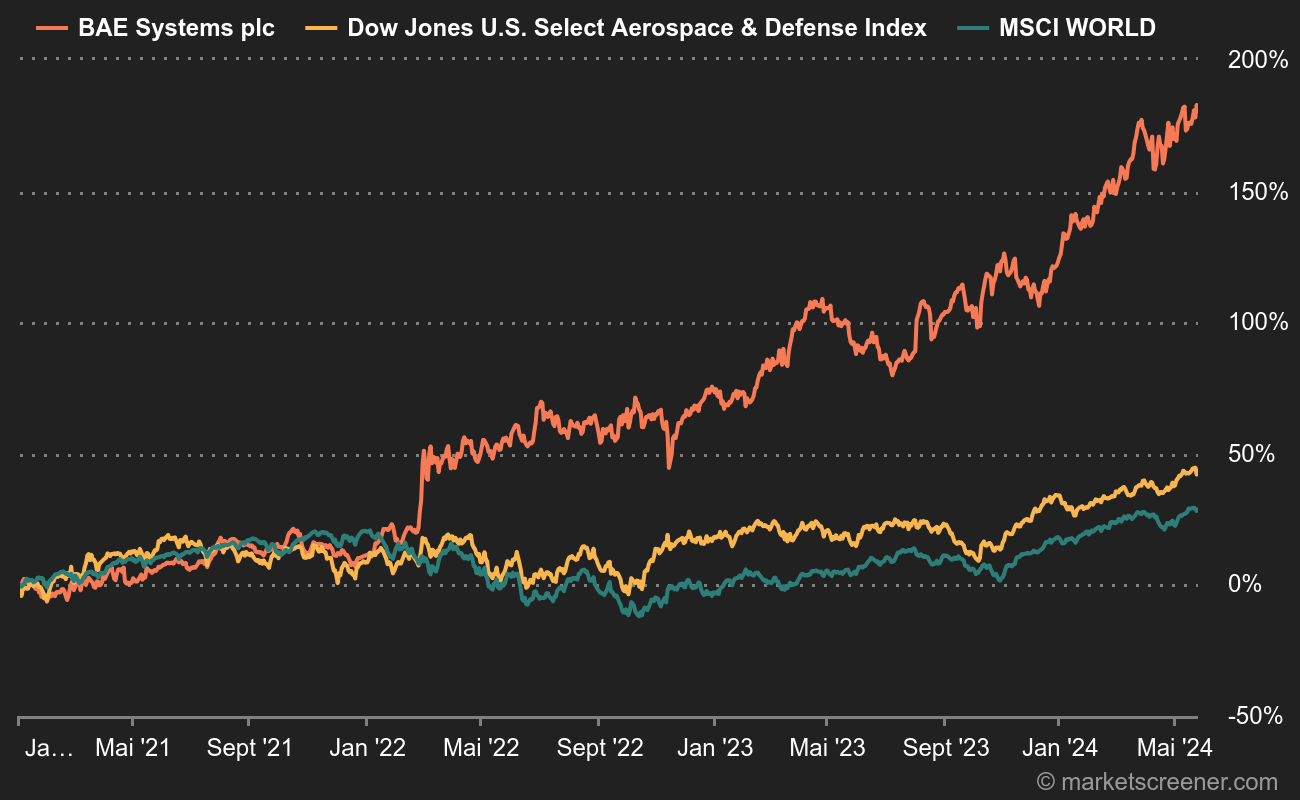

BAE Systems profitierte vom Konflikt in der Ukraine, der die Aussichten auf eine Wiederaufrüstung belebte.

Ein bisschen teuer

Die Transaktion wird auf etwa das 13-fache des EBITDA für das Geschäftsjahr 2024 geschätzt, abzüglich des Steuervorteils und der Synergien, aber auf etwa das 19-fache des langfristigen EBITDA, "was im Vergleich zu den amerikanischen Luft- und Raumfahrt- und Verteidigungsunternehmen, die zum 13-fachen gehandelt werden, ziemlich teuer ist", bemerkt Sejal Varshney von AlphaValue. Der Analyst sieht diese Transaktion aus strategischer Sicht positiv, aber eher teuer und als Quelle für eine höhere Verschuldung, zu einer Zeit, in der der Markt eher auf die kürzlich vom Unternehmen angekündigte Verbesserung der Free Cash Flow-Generierung fokussiert war.

Bei Jefferies begrüßt Chloé Lemarie die Stärkung des Unternehmens in den Bereichen Raumfahrt und Elektronik und teilt die Meinung ihres Kollegen. "Wir sehen diese Transaktion als gut geeignet an, wenn auch etwas kostspielig", schließt sie.