Die Bewertungen von Spirituosen sind attraktiv, aber das spiegelt die Abwärtsrisiken wider. Innerhalb der Branche sticht Remy Cointreau als attraktivster Wert hervor, da sich sein KGV-Aufschlag gegenüber dem Sektor halbiert hat. Im Moment ist Pernod im Vergleich zu Diageo vorzuziehen, da es weniger stark in den USA engagiert ist und von der potenziellen Erholung in China profitieren kann. Campari ist den Aufwand nicht wert.

FACT

In dieser Notiz zum Spirituosensektor werfen wir einen genauen Blick auf die aktuellen Herausforderungen und Chancen der Branche

ANALYSE

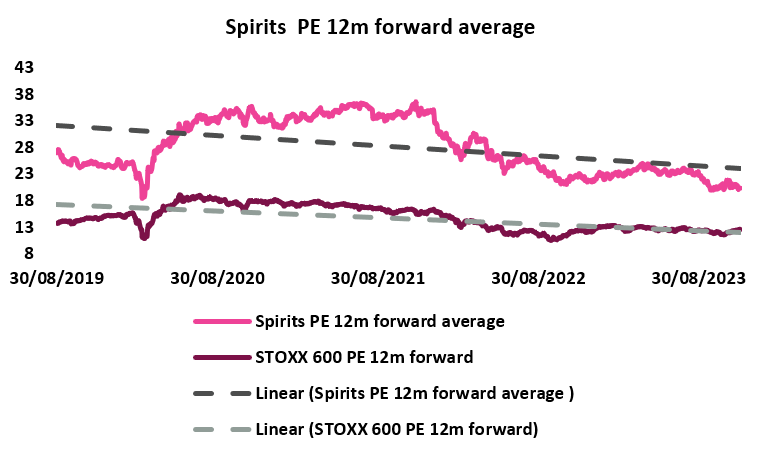

Obwohl die COVID-Ära ein goldenes Zeitalter für Spirituosenunternehmen war, ist die Branche seit Anfang des Jahres mit Gewinnwarnungen von Remy Cointreau und Diageo und dem Verfehlen der Erwartungen von Pernod Ricard und Campari etwas ernüchtert. Darüber hinaus sind die Spirituosenaktien in den letzten Monaten aufgrund der Besorgnis über GLP-1-Behandlungen unter Druck geraten. Derzeit werden unsere Spirituosenaktien mit dem 20,4-fachen des 12-Meter-Kurs-Gewinn-Verhältnisses gehandelt, was einem Abschlag von 27,6% gegenüber dem letzten Jahrzehnt entspricht. Darüber hinaus haben sich die Aktienkurse von Getränkeherstellern im Vergleich zum STOXX 600 um 24% schlechter entwickelt als im Vorjahr (siehe Grafik unten).

Quelle: AlphaValue Analyse, Bloomberg-Daten

Quelle: AlphaValue Analyse, Bloomberg-Daten

Wir sind zwar weiterhin optimistisch, was die langfristigen Aussichten der Branche angeht, aber es gibt immer noch zu viele Abwärtsrisiken, die uns dazu veranlassen, bei Spirituosen auf kurze Sicht eher vorsichtig zu sein, trotz ihrer überzeugenden Bewertungen.

Die USA kehren zu den Konsummustern vor dem Covid zurück: Nach der fulminanten Performance während der Covid-Periode (Lockdowns und Stimulus-Schecks), die von der Premiumisierung angetrieben wurde, wird der Konsum weiterhin stark von der Rückkehr zu den Konsummustern vor der Covid-Periode beeinträchtigt, die durch den makroökonomischen Gegenwind noch verstärkt wird. Erhöhte Lagerbestände und das Fehlen eines klaren Ausblicks geben der Branche weiterhin Anlass zur Sorge. Diese Umkehrung wirkt sich auf alle Alkoholkategorien aus, wobei der Cognac-Markt besondere Veränderungen erfährt: i) die Verbraucher wechseln zu erschwinglicheren Flaschen, angetrieben durch verstärkte Werbestrategien bestimmter Akteure, die die VS-Kategorie begünstigen, und ii) eine allmähliche Erosion des Marktanteils von Tequila. Ist diese Verlangsamung bei Cognac ein Hinweis auf eine dauerhafte Veränderung? Wir sind nicht dieser Ansicht. In der Vergangenheit hat der Cognac-Sektor immer wieder schwierige Phasen durchlebt, um dann wieder zu wachsen. Die meisten Branchenstudien unterstreichen die robuste Basis des Segments und betonen die große Attraktivität von Cognac, insbesondere für ausgewählte Marken wie Remy Martin.

China spielt eine entscheidende Rolle bei der Nachfrage nach Spirituosen: Man hatte erwartet, dass China ein wichtiger Wachstumskatalysator sein würde, aber die Erholung des chinesischen BIP verläuft langsamer als erwartet. Obwohl in den letzten Wochen eher eine Stabilisierung als ein Rückgang des Verbrauchs zu verzeichnen war (eine Verbesserung sowohl im Einzelhandel als auch im Gastgewerbe, wobei letzteres vor größeren Herausforderungen steht), bleibt die Möglichkeit einer vollständigen Erholung vorerst noch fraglich. Die Immobilienkrise und die hohe Arbeitslosigkeit im Lande beeinträchtigen weiterhin das Vertrauen der Verbraucher.

In Europa: Die Verbraucher stehen aufgrund der sich verschlechternden makroökonomischen Lage weiterhin vor Herausforderungen.

Die besten Spirituosen-Picks?Unserer Ansicht nach ist es noch zu früh, um in Spirituosen einzusteigen, aber im Folgenden geben wir einen Überblick über die vier Getränketitel mit unserer Einschätzung des aktuellen Gegenwinds und der potenziellen Katalysatoren für den Aktienkurs.

Diageo: KAUFEN-Empfehlung - 42,6% AufwärtspotenzialDie jüngste Abwärtskorrektur der Wachstumsprognose für das organische Betriebsergebnis von MT, die während der Gewinnwarnung angekündigt und in der CMD vor zwei Wochen bestätigt wurde, ändert nichts an unserer langfristigen Überzeugung von diesem Blue Chip-Unternehmen. Wir erwarten nun ein Wachstum des operativen Gewinns von +5% bis +7% (gegenüber +6% bis +9% zuvor), was in etwa dem organischen Umsatzwachstum entspricht (durch eine Kombination aus +2% Volumen, +1% bis +2% Preisgestaltung und +2% bis 3% Premiumisierung des Mixes). Der revidierte Ausblick scheint die vorherrschenden makroökonomischen Herausforderungen besser zu reflektieren. Da die Inflation zurückgeht und sich mit den geplanten Produktivitätseinsparungen in Höhe von 2 Mrd. USD zwischen dem GJ 2025 und dem GJ 2027 (die sich aus Verbesserungen bei den Herstellungskosten, einer gesteigerten Marketingeffizienz und einer Verschlankung der Gemeinkosten ergeben) deckt, wird erwartet, dass Diageos organischer Betriebsgewinn das Umsatzwachstum langfristig übertreffen wird. Das Unternehmen hat jedoch davon abgesehen, sich auf einen konkreten Zeitplan festzulegen. Darüber hinaus hat Diageo seine Absicht bekannt gegeben, die A&P-Investitionen zu erhöhen, um den Markenwert zu steigern, möglicherweise durch eine Konzentration der Bemühungen auf den US-Markt, wo das Unternehmen einen Rückgang seines Marktanteils zu verzeichnen hat.

Die Gewinnwarnung, die sich auf die Aussichten von Diageo auswirkte, hatte erhebliches Gewicht: Obwohl Diageo weltweit die Nr. 1 ist - mit seinem erstklassigen Mix, seiner geografischen Diversifizierung und seinem starken Portfolio - ist das Unternehmen nicht immun gegen die Herausforderungen der Branche. Trotz der Beteuerungen des Managements bestehen nach wie vor Unsicherheiten hinsichtlich der Verbrauchersituation und der mangelnden Transparenz der Lagerbestände von Einzel- und Großhändlern in der Region Lateinamerika. Daher erwarten wir mit Spannung die H1-Ergebnisse, um weitere Erkenntnisse zu gewinnen.

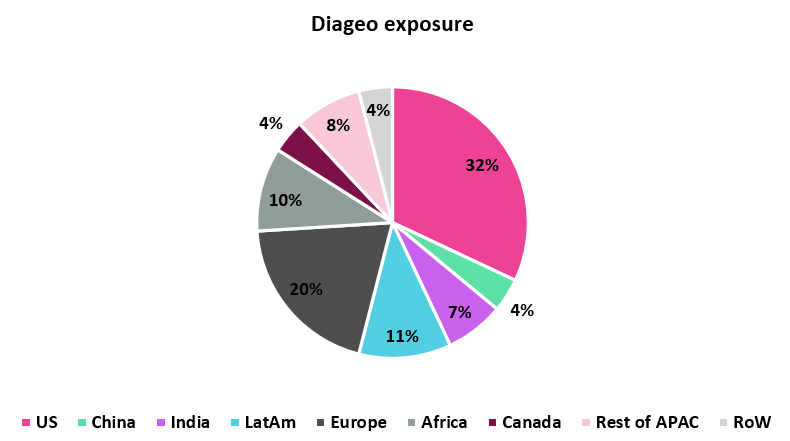

Während der jüngsten CMD hob das Unternehmen einen positiven Trend bei den Urlaubsausgaben in den USA hervor; das Management erwartet eine sequenzielle Verbesserung für H1 GJ 2024 gegenüber H2 GJ 2023 (AVe: +1,0% yoy). Das Ausbleiben positiver Kommentare aus der gesamten Branche in der Region sowie die hohen Lagerbestände und die anhaltende schnelle Normalisierung waren jedoch nicht beruhigend. Darüber hinaus kann sich Diageo aufgrund seines geringen Engagements in China (4 % des Konzernumsatzes) nicht darauf verlassen, dass ein Aufschwung in China den Abschwung in den USA teilweise ausgleichen wird.

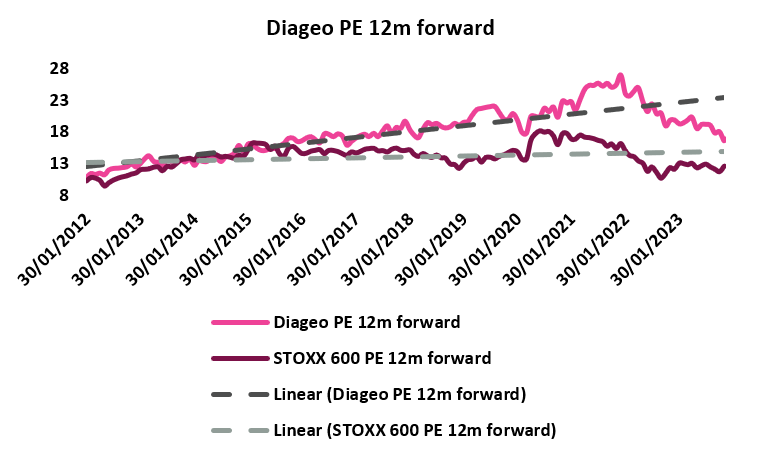

Unsere Meinung - Wie alle anderen Spirituosenhersteller wird auch Diageo mit einem 12-Meter-Kurs-Gewinn-Verhältnis (Grafik unten) mit einem Abschlag gegenüber dem 10-Jahres-Durchschnitt gehandelt (5,9% Abschlag). Allerdings notiert Diageo derzeit mit einem Abschlag von 16,7% gegenüber unserer Coverage für Spirituosen, während das Unternehmen in den letzten zehn Jahren mit einem Abschlag von 20,3% gehandelt wurde. Wir neigen dazu, uns zumindest bis zum H1-Bericht (Veröffentlichung: 30.1.2024) zurückzuhalten. Eine positive Entwicklung in den USA in Richtung Normalisierung wäre für die gesamte Branche von Vorteil. Für Diageo, das rund 50% seines EBIT in diesem Land erwirtschaftet, wäre dies jedoch ein wichtiger Treiber. Weitere Details zu den Entwicklungen in LatAm wären hilfreich.

Quelle: AlphaValue Analyse, Bloomberg-Daten

Quelle: AlphaValue Analyse, Bloomberg-Daten

Obwohl das Unternehmen seinen Ausblick für das Geschäftsjahr 2024 in den USA bestätigt hat (ca. +2% yoy, mit Hilfe von niedrigen Umsätzen für H2) und ermutigende Nachrichten aus China lieferte, hat sich der Aktienkurs seit den Q1-Ergebnissen am 19.10.2023 um -10% schlechter entwickelt als der STOXX 600 (während er sich um +4,8% besser entwickelt hat als unsere Spirits Coverage). Die Hauptgründe hierfür sind die gedämpften Bedingungen in den USA und die zögerliche Erholung in China. Darüber hinaus ist die bescheidene Performance in Indien größtenteils auf die Aussetzung der Lizenz des Unternehmens in Neu Delhi zurückzuführen. Es gibt zwar keine neuen Informationen über die Situation, aber die Lizenz wurde bereits in Q1 letzten Jahres ausgesetzt, so dass der Rest des GJ 2024 davon nicht betroffen sein wird.

Auch wenn Pernod Ricard weniger hochwertig ist als Diageo (und daher weniger wahrscheinlich von der Abwärtsbewegung der Verbraucher betroffen ist), könnte die Gewinnwarnung von Diageo zu ähnlichen Schwächen für die französische Gruppe führen (ca. 7,5% des Umsatzes der Gruppe gegenüber 11% für Diageo in Lateinamerika). Obwohl nichts davon bei den H1-Ergebnissen vor einem Monat bekannt gegeben wurde, ist es möglich, dass die schlechten Nachrichten während des Q2 bekannt werden.

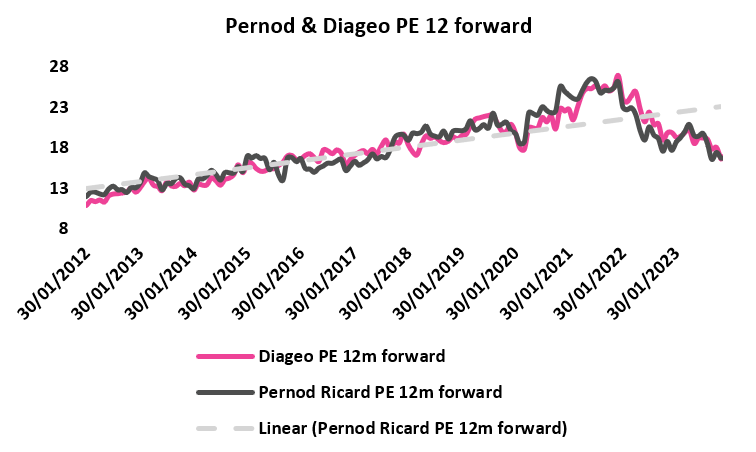

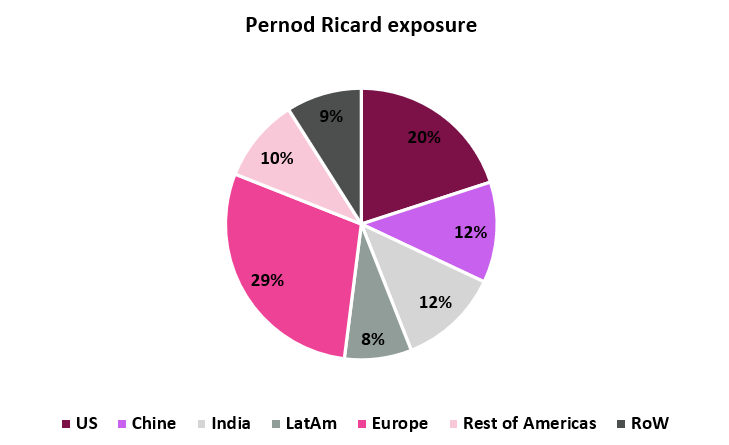

Unsere Meinung - Derzeit gibt es weder einen Aufschlag noch einen Abschlag (siehe Grafik unten) auf Pernods 12m Forward PE im Vergleich zu Diageo, seinem engsten Konkurrenten (17,0x). Dies entspricht dem Trend der letzten 10 Jahre und 4 Jahre (18,1x bzw. 21,7x). Obwohl wir die Aktien von Diageo bevorzugen, bleibt Pernod Ricard kurzfristig unser Top-Pick: i) mit 12% des Umsatzes von Pernods (gegenüber 4% bei Diageo) aus China wird das Unternehmen von guten Umsätzen profitieren, das Wachstum ankurbeln und vor allem eine Hebelwirkung auf eine potenzielle vollständige Erholung des Landes haben ii) angesichts des Mangels an positiven Nachrichten aus den USA ist das geringere Engagement in diesem Land im Vergleich zu Diageo kurzfristig ein Vorteil iii) die indischen Fundamentaldaten sind weiterhin sehr stark und gewinnen Marktanteile (ca. 12% des Umsatzes von Pernods gegenüber ca. 7% bei Diageo).

Quelle: AlphaValue Analyse, Bloomberg-Daten

Quelle: AlphaValue Analyse, Bloomberg-Daten

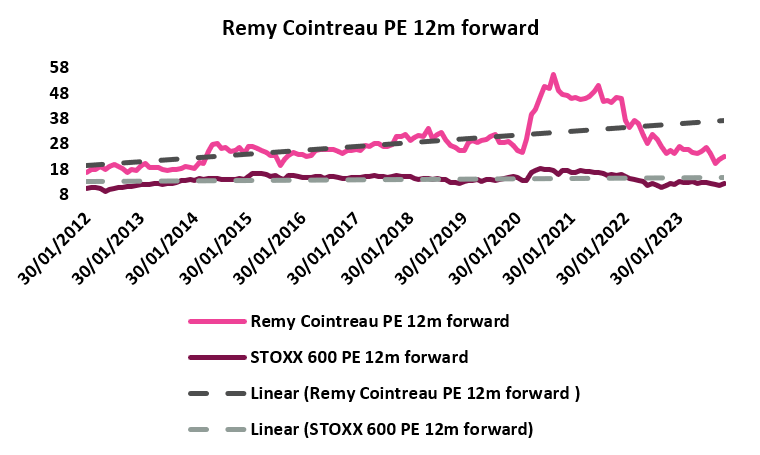

Nach zwei außergewöhnlichen Jahren (+74% kumuliertes organisches Wachstum zwischen GJ 2022 und GJ 2023) gehört Remy Cointreau zu den Spirituosenherstellern, die im letzten Jahr am meisten zu kämpfen hatten (mit einer Underperformance von -15% bzw. -36% gegenüber unserem Spirituosenindex und dem STOXX 600 Index). Das Unternehmen wurde von der Trendwende vor Covid hart getroffen. Der Markt reagierte nicht gut auf i) die ursprüngliche Ankündigung eines flachen organischen Umsatzwachstums für das Geschäftsjahr 2024 und ii) später im Jahr, als das Unternehmen eine Gewinnwarnung herausgab und seinen Ausblick für 2024 von einem flachen organischen Umsatzwachstum auf -15% bis -20% senkte. Nach einem deutlichen Umsatzrückgang hat Remy ein Kostensenkungsprogramm in Höhe von 100 Millionen Euro angekündigt, um seine Rentabilität zu sichern. Das Programm umfasst 60% einmalige Einsparungen, davon ca. 33 Mio. bei A&P und 27 Mio. bei den Gemeinkosten, während die verbleibenden 40% strukturelle Einsparungen darstellen, von denen ca. 16 Mio. auf A&P und 24 Mio. auf Gemeinkosten entfallen. Im ersten Halbjahr erzielte das Unternehmen Kosteneinsparungen in Höhe von rund 25 Millionen Euro, die in erster Linie auf geringere Produktions-, Industrie- und Logistikkosten zurückzuführen sind. Trotz der schwierigen Zeiten verdient Remy Anerkennung für seine lobenswerte Transparenz und Informationsverbreitung.

Während während der H1-Ergebnisse in der letzten Woche einige Nachrichten aus den USA erwartet wurden (das heißeste Thema für Remy), bekam der Markt nicht viel zu sehen, an dem er sich festbeißen konnte. Die Herausforderungen in den USA sind dreifacher Art: von den -33% Cognac im 2. Quartal i) stehen -20% im Zusammenhang mit dem Abbau von Lagerbeständen im Rahmen der Normalisierung, der angespannten Kassenlage (sowohl bei Groß- als auch bei Einzelhändlern) und der geringeren Kaufkraft der Verbraucher ii) der Rückgang von -8% steht im Zusammenhang mit Werbeaktivitäten, insbesondere von Moët Hennessy, eine Strategie, die Remy weitgehend vermeidet iii) die verbleibenden -5% sind auf Marktanteilsgewinne bei Tequila und RTDs zurückzuführen (auch wenn diese Trends nachlassen). Die Remy Martin VSOP-Flasche, die als Einstiegsflasche für die Marke Remy Martin dient (preislich höher als die VS-Flaschen der Wettbewerber), ist in der aktuellen Landschaft am stärksten betroffen. Diese Flasche ist stärker auf die schwarze/afrikanische Bevölkerungsgruppe ausgerichtet, die im derzeitigen Umfeld mit erheblichen Herausforderungen konfrontiert ist. Trotz der leichten Verbesserung, die das Management kurzfristig beobachtet, wird eine Rückkehr zum Umsatzwachstum für dieses Produkt nicht vor dem GJ 2025 erwartet.

Da etwa 27% des Gesamtumsatzes der Gruppe in China erwirtschaftet werden, ist der jüngste Aufschwung bei einigen Verkäufen ein ermutigendes Zeichen, auch wenn die Erholung noch nicht robust genug ist. Einerseits zeigt die jüngere Bevölkerung eine selektivere Herangehensweise, die auf verschiedene Anlässe abzielt. Andererseits sind die Konsumenten der Louis XIII-Flasche tendenziell älter (zwischen 50 und 60 Jahre alt), oft erfolgreiche Immobilienmakler, die vom aktuellen wirtschaftlichen Umfeld stark betroffen sind.

Unsere Meinung - Obwohl es potenzielle Abwärtsrisiken für Remy gibt, bietet die aktuelle Bewertung einen attraktiven Einstiegspunkt für eine Aktie mit soliden Fundamentaldaten. Remy wird derzeit mit einem KGV von 23,0× 12 Mio. gehandelt, was einem Aufschlag von 13,2% gegenüber unseren Spirituosenwerten entspricht, während Remy in den letzten zehn Jahren mit einem Aufschlag von 26% gehandelt wurde (siehe Grafik unten). Während die drei anderen Spirituosenunternehmen derzeit mit einem Abschlag von etwa 5-6% gegenüber dem 10-Jahres-Durchschnitt beim 12m-Forward-PE-Multiple gehandelt werden, liegt der Abschlag bei Remy bei -20%. Ähnlich wie bei Pernod wäre eine solide Erholung in China für das Unternehmen von Vorteil. Daten, die auf eine Stabilisierung des Marktanteils von Cognac gegenüber Tequila hindeuten, wären ebenfalls positiv zu werten. Und schließlich sollte die laufende Hochlaufphase des Geschäftsbereichs L&S vom Markt gewürdigt werden.

Quelle: AlphaValue Analyse, Bloomberg-Daten

Quelle: AlphaValue Analyse, Bloomberg-Daten

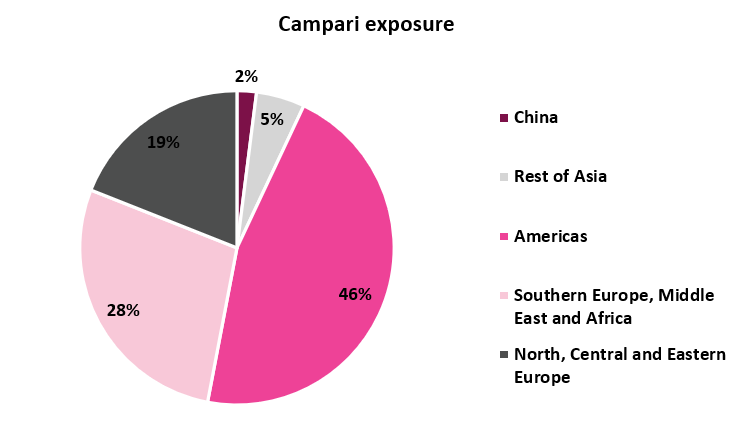

Trotz eines enttäuschenden 3. Quartals, das größtenteils auf ungünstige Wetterbedingungen in Europa, den Druck der Verbraucher in der Region und eine Reihe von einmaligen Ereignissen zurückzuführen ist, hat Campari in diesem Umfeld eine größere Widerstandsfähigkeit gezeigt. In der Tat hat Campari seit Jahresbeginn unsere Spirituosen-Coverage um 28% übertroffen und wird derzeit mit einer Prämie von 21,5% auf das 12m-Forward-PE-Multiple gegenüber unserer Spirituosen-Coverage gehandelt, während das Unternehmen in den letzten 10 Jahren mit einer Prämie von 14,6% gehandelt wurde (siehe Grafik unten). Dies ist in erster Linie auf das unverwechselbare Profil des Unternehmens und seinen Schwerpunkt auf Liköre/Aperitifs (die etwa 60% des Umsatzes der Gruppe ausmachen) zurückzuführen. Diese Getränke, die häufig in Form von Cocktails genossen werden, werden von einer jüngeren, urbanen Bevölkerungsgruppe bevorzugt, die ihren Lebensstil aufrechterhalten will und die von den wirtschaftlichen Umständen weniger betroffen zu sein scheint. In den letzten zwei Jahren betrug beispielsweise in den USA die durchschnittliche monatliche Wachstumsrate des Einzelhandelswertes des Cocktailkonsums rund 30% (gegenüber 17% für Tequila und 3,0%-4,0% für die andere Spirituosenkategorie). Zweitens wirkt das Engagement bei Tequila in den USA (ca. 25% des Umsatzes der US-Gruppe) wie ein Schutzschild gegen die Normalisierung, da diese Kategorie die Spirituosenbranche weiterhin übertrifft. Und schließlich investiert das Unternehmen zwar verstärkt in gealterte Spirituosen(vgl. den letzten Ideenkicker zu Campari), aber sein bisher geringeres Engagement hat es auch davor bewahrt, von dieser Verlangsamung so stark betroffen zu sein.

Die bevorstehende Pensionierung der Ikone Bob Kunze-Concewitz im April 2024, dessen Nachfolge Matteo Fantacchiotti antreten wird, dürfte an der Strategie des Unternehmens wenig ändern. Im Gegenteil, die Ernennung des ehemaligen Geschäftsführers der APAC-Region zeigt das Engagement des Unternehmens, seine Präsenz in diesem Gebiet weiter zu stärken. Matteo Fantacchiotti ist ein hervorragender Kenner der APAC-Landschaft und hat maßgeblich dazu beigetragen, dass Campari seine Präsenz in Schlüsselmärkten wie Indien, Japan, Südkorea und China ausbauen konnte.

Dennoch schränkt das begrenzte Engagement des Unternehmens in APAC seine Fähigkeit ein, von den robusten Fundamentaldaten Indiens und der erwarteten vollständigen Erholung in China zu profitieren. Darüber hinaus haben die anhaltenden Bedingungen in China die Einführung von Aperol auf dem chinesischen Markt weiter verzögert. Diese Markteinführung war bereits aufgrund von COVID-19 und den anschließenden Sperrungen verschoben worden.

Unsere Meinung - Das einzigartige Profil von Campari birgt wahrscheinlich weniger Abwärtsrisiken als seine Branche. Kurzfristig bietet das Unternehmen jedoch ein symmetrisch begrenztes Aufwärtspotenzial. Sein geringes Engagement in China und bei gealterten Spirituosen hat sich in dieser turbulenten Zeit als Stärke erwiesen, doch sobald sich der Trend umkehrt, könnten sich diese beiden Faktoren in Schwächen verwandeln. Aus dieser Perspektive bevorzugen wir Remy Cointreau.

Quelle: AlphaValue Analyse, Bloomberg-Daten

Quelle: AlphaValue Analyse, Bloomberg-Daten